Actiegroep Fossielvrij concludeert op basis van een onderzoek dat pensioenfonds ABP al haar oliebeleggingen kan liquideren zonder verlies van rendement. Maar het onderzoek rammelt omdat selectief wordt gewinkeld in historische rendementen. Het is de vraag of de verkoop van olie in het belang is van pensioendeelnemers.

Pensioenfonds ABP wordt vanuit verschillende hoeken onder druk gezet de beleggingsportefeuille te vergroenen.

In die strijd lijkt veel geoorloofd. Vorige week ging een groep boze leraren en ambtenaren de straat op met de eis dat het pensioenfonds moet stoppen met investeringen in olie en gas. De actiegroep Fossielvrij kwam met een onderzoek waaruit zou moeten blijken dat het pensioenfonds miljarden had kunnen verdienen door olieaandelen te verkopen en de opbrengst in beleggingen in hernieuwbare energie te steken.

Er zijn de nodige kanttekeningen bij het onderzoek te plaatsen.

Kanttekening 1: Selectief winkelen

Het Amerikaanse dataplatform SWF Global vergeleek op verzoek van Fossielvrij de rendementen tussen groene en zwarte beleggingen in de periode 2017-2020. Het verschil over deze vierjaarperiode is enorm: de groene aandelen in ABP’s portefeuille stegen 439 procent en de fossiele aandelen slechts 41 procent.

Het meetmoment zal niet toevallig zijn. Olie- en gasbedrijven werden in die periode geconfronteerd met één van de grootste oliecrises in de recente geschiedenis door een prijzenoorlog tussen Saoedi-Arabië en Rusland en minder vraag als gevolg van de coronacrisis. Ondertussen werd in Europa en de VS gesmeten met honderden miljarden om de groene transitie aan te jagen.

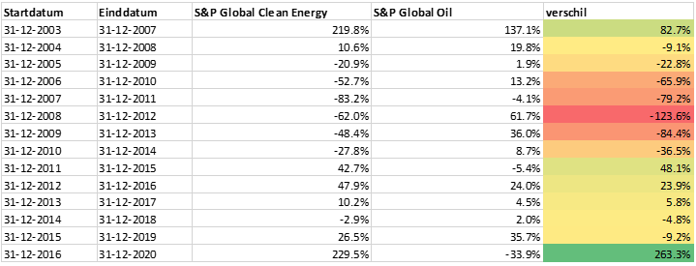

Maar hoe zit het met het verschil in rendement over andere periodes? De VEB becijferde de rendementen over elke vierjaarperiode sinds 2003 van schone energie aandelen (S&P Global Clean Energy) en olie- en gasaandelen (S&P Global Oil).

Van alle 14 periodes geeft de periode die Fossielvrij gebruikte – tussen 2016 en 2020 dus – het beste rendement.

Maar in de meeste periodes doet fossiel het juist (aanmerkelijk) beter dan groen – in 9 van de 14 gevallen om precies te zijn.

Tabel: selectieve onderzoeksperiode

Bron: Bloomberg, rendement inclusief dividenden in euro

Kijken we naar de langst beschikbare meetperiode (2003 t/m 2021) dan blijkt dat olie- en gasaandelen (plus 184 procent) beter rendeerden dan de groene beleggingen (plus 95 procent). Sinds eind 2020 – het moment dat het onderzoek afloopt – doen de fossiele aandelen het aanzienlijk beter (36 procent versus 13 procent).

Kanttekening 2: Vraagtekens bij onmiddellijke uitverkoop fossiel

Fossielvrij verzoekt het ABP om meteen te stoppen met investeren in fossiel. De vraag is of dat in het belang is van alle deelnemers.

De waardering van beursfondsen in fossiel ogen historisch laag. De top-10 olie- en gasbedrijven in de portefeuille van het ABP, waaronder Shell en TotalEnergies, handelt tegen gemiddeld 6 keer het verwachte bedrijfsresultaat (EBITDA) voor dit jaar.

De combinatie van veel vraag en een beperkt aanbod van pure groene beleggingen heeft de waardering van duurzame aandelen juist fors opgestuwd. De top-10 groene beleggingen van het pensioenfonds, waaronder Vestas en Ørsted, handelt momenteel op een waardering die gemiddeld een factor vier hoger ligt dan die van de oliebeleggingen (22 keer).

Groei ≠ rendement

Het is goed mogelijk dat de groeipotentie van duurzame concerns hoger ligt dan bij fossiel. Olie- en gasbedrijven zullen waarschijnlijk krimpen door tanende vraag.

Maar de relatie tussen minder vraag en aandelenrendementen is niet zo zwart wit. Zo ziet de tabaksindustrie de consumptie van sigaretten in de Verenigde Staten al sinds 1981 teruglopen, terwijl de aandelen in Amerikaanse tabaksfabrikanten relatief sterk presteerden. Hogere verkoopprijzen konden hier de dalende vraag compenseren. Voor fossiele beleggingen is een vergelijkbaar scenario denkbaar. Voor de goede orde: olie- en gasprijzen staan momenteel weer boven pre-coronaniveau.

Ook gaat het onderzoek voorbij aan het concentratierisico bij het groene gedeelte in de portefeuille. Het ABP heeft op dit moment 7,7 miljard euro belegd in 222 olie- en gasbedrijven. Daartegenover staat 2,2 miljard euro in slechts 39 groene energiebedrijven. De top-5 groene beleggingen (Vestas, NextEra, Iberdrola, Siemens Energy en Veolia) zijn goed voor driekwart van het totaal.

Een hoge concentratie brengt risico’s met zich mee. Kijk maar eens naar succesnummer Vestas, ABP’s grootste groene belegging. Het aandeel ging van juni 2008 tot juli 2012 met 96 procent onderuit. Pas daarna begon een enorme opleving met een all time high op 7 januari 2021, een week na het laatste meetmoment in het Amerikaanse onderzoek.

Kanttekening 3: Invloed kwijt na verkoop

Het zou een sterk signaal zijn van het ABP indien alle oliebeleggingen worden verkocht. Maar het is niet zo dat de olie- en gasindustrie hierdoor in een klap verdwijnt.

Tegelijkertijd raak je een instrument kwijt om invloed uit te oefenen door het gesprek met bedrijfsbestuurders aan te gaan. In plaats van te desinvesteren gaat ABP in gesprek met bedrijven om aan te dringen op verduurzaming. Er zijn voorbeelden van fossiele bedrijven die helemaal zijn vergroend, zoals het Deense Ørsted.

Ook wordt enigszins miskend dat ABP wel degelijk – in rap tempo – opschuift van zwarte naar groene aandelen. De waarde van groene investeringen in de portefeuille steeg van 337 miljoen euro in 2017 tot 2,2 miljard euro vorig jaar, terwijl de fossiele beleggingen daalden van 10,5 miljard euro naar 7,7 miljard euro. De verhouding tussen zwarte en groene investeringen daalde over deze periode van meer dan 33 tot 3,5.

Ook is ABP’s grootste groene positie (Vestas met 653 miljoen euro) bijna twee keer zo groot als de grootste fossiele belegging (Shell, 371 miljoen euro).

| De analyse in een notendop |

|

|