De vrees voor stijgende prijzen maakt de inflatie-obligatie populair bij beleggers. Maar deze verzekering tegen inflatie heeft een prijs. Hoe werkt dit type obligatie en wat zijn de risico’s? Vijf vragen over deze wat minder bekende beleggingscategorie.

Inflatie was al jaren dood verklaard, maar de vrees dat massale steunpakketten van overheden het prijspeil in de komende kwartalen zullen opstuwen is helemaal terug.

Deze week werd bekend dat de inflatie in de VS veel hoger uitviel dan economen hadden verwacht.

Beleggers zoeken en masse bescherming bij speciale obligaties die een rendement bieden dat meestijgt met de inflatie.

Maar is dit wel zo’n ideale schuilplaats? Vijf keer vraag en antwoord over inflation linked bonds.

1. Hoe werkt dit soort obligaties?

Obligaties met inflatiebescherming kunnen beleggers verzekeren van stabiele kasstromen die – gemeten naar de actuele prijzen – een waardevast karakter hebben.

Deze obligaties zijn namelijk zo gestructureerd dat de uitgever – meestal een overheid – zich verplicht om de belegger volledig te beschermen tegen inflatie. Het inflatierisico wordt dus overgeheveld van de belegger naar de uitgever van de obligatie.

De inflatiebescherming wordt bereikt door de hoogte van de hoofdsom van de obligatie te koppelen aan de inflatie, zoals becijferd volgens het landelijke statistiekbureau. Plat gezegd stijgt de hoofdsom met de inflatie mee.

Na een jaar met drie procent inflatie is de hoofdsom bij een obligatie met een nominale waarde van 1000 euro dus gestegen naar 1030 euro. Doordat de coupon – het vaste percentage dat de belegger jaarlijks krijgt uitgekeerd – is gekoppeld aan de hoofdsom, stijgen de periodieke rentebetalingen mee.

2. Waar kan ik deze obligaties kopen?

Dit soort obligaties wordt vrijwel uitsluitend uitgegeven door landen. Met name in de VS is de markt voor zogenaamde Treasury Inflation-Protected Securities (TIPS) groot. Maar voor Nederlandse beleggers zijn deze wellicht minder geschikt omdat het inflatierisico wordt ingewisseld voor valutarisico.

Binnen de Eurozone is de markt minder ontwikkeld en liquide, maar Frankrijk, Duitsland en Italië zijn bekende uitgevers.

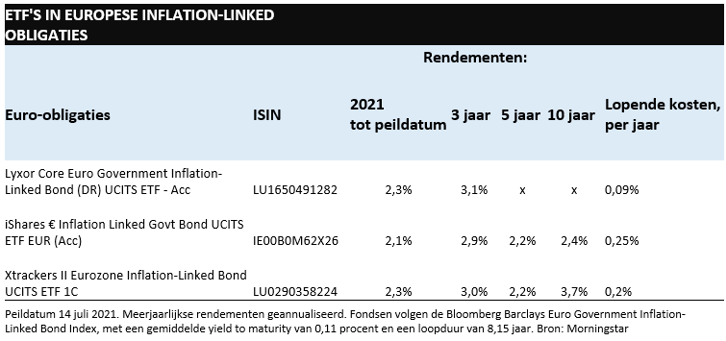

De meest eenvoudige manier om blootstelling te krijgen aan inflatie-obligaties is via indextrackers (etf’s). De volgende etf’s beleggen in inflatie-obligaties met verschillende looptijden:

3. Zijn inflatie-obligaties momenteel aantrekkelijk geprijsd?

Dat is afhankelijk van de vraag hoe hard het algemeen prijspeil in de komende jaren zal oplopen.

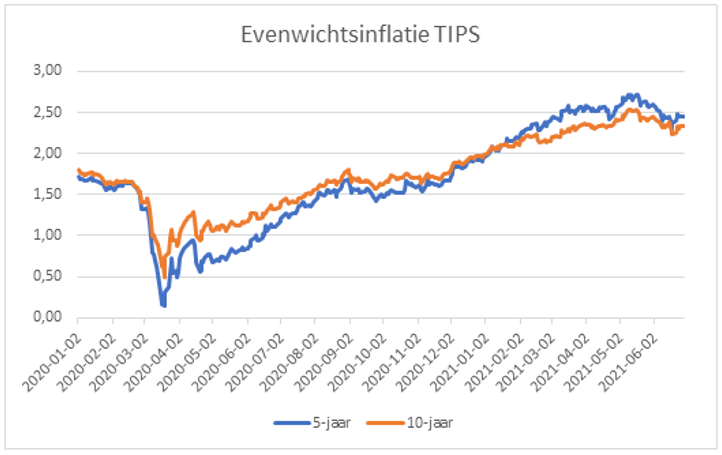

De Federal Reserve in de VS publiceert het verschil in rendement tussen T-bills (normale kortlopende obligaties) en inflatie-obligaties met een vergelijkbare looptijd. Dit is de zogenoemde break-even inflation rate, ook wel de ‘TIPS Spread’.

Die spread is in feite de toekomstige inflatie die wordt ingeprijsd door beleggers in obligaties. Momenteel bedraagt deze break-even inflatie ongeveer 2,3 procent per jaar voor de komende 10 jaar 1,35 procent voor de normale obligatie versus 0,91 procent negatief voor de inflatie-obligatie.

De verwachte inflatie is opgelopen van een dieptepunt van jaarlijks 0,14 procent op de tienjaarslening in maart 2020 – middenin de lockdown – tot 2,3 procent op dit moment. Het effect van de steunpakketten en de vaccins heeft de inflatie in korte tijd dus met procenten per jaar opgejaagd.

Bron: fred.stlouisfed.org/series/T5YIE en fred.stlouisfed.org/series/T10YIE

In Europa is minder data beschikbaar over inflatie-obligaties. De ‘inflation-linked Federal Bond’ 2014-2030 heeft een resterende looptijd van ongeveer 9 jaar en volgens de Deutsche Finanzagentur een zogenaamd effectief rendement van -1,64 procent per jaar.

Dat is bijna 1,5 procentpunt lager dan de yield van een reguliere Duitse staatsobligatie (Bund) van -0,18 procent, die geen enkele bescherming tegen inflatie biedt.

Met andere woorden, beleggers gaan uit van een inflatie van gemiddeld grofweg 1,5 procent per jaar over de komende 9 jaar voor de Eurozone. Dat is opvallend laag, uitgaande van de inflatiedoelstelling van 2 procent van de ECB.

Beleggers die de kans groot achten dat de inflatie hoger zal liggen dan gemiddeld 1,5 procent per jaar kunnen beter inflatie-obligaties kopen dan normale obligaties. De inflatie-obligatie belegger heeft een inflatieverzekeringspremie van 1,5 procent per jaar betaald, maar ziet in dit scenario zijn coupons en hoofdsom met een hoger (inflatie)percentage oplopen.

4. Beleggers die een hoge inflatie verwachten kunnen dit soort obligaties dus prima kopen?

Beleggers moeten zich goed realiseren dat inflatie-obligaties een dure bescherming zijn tegen inflatie.

Het rendement op een veilige Duitse euro-obligatie met een looptijd van 10 jaar is in nominale termen net negatief als deze wordt aangehouden tot het einde van de looptijd. Voor de bovengenoemde ETF’s geldt dit ook, na aftrek van de lopende kosten die de fondsbeheerder rekent.

Voor beleggers met een (veel) hogere inflatieverwachting die – in reële termen – genoegen nemen met vrijwel geen of zelfs licht negatief rendement is het Europese schuldpapier wel een optie.

Deze belegger heeft aan het einde van de rit zijn koopkracht nauwelijks zien wijzigen, maar zal er (zeker) niet rijker van worden.

5. Bieden deze obligaties 100 procent bescherming tegen inflatie?

De inflatie wordt gemeten met behulp van een prijsindex, meestal een mandje van goederen dat door consumenten wordt gebruikt.

De Duitse regering hanteert hierbij het door Eurostat gepubliceerde Europese inflatiecijfer, de Harmonised Index of Consumer Prices (HICP), met uitsluiting van tabak. De HICP loopt in de regel gelijke tred met het percentage dat in Nederland wordt becijferd.

Maar van een perfecte afdekking van inflatierisico was in het verleden niet altijd sprake. In 2013 en 2019 was de Nederlandse inflatie bijvoorbeeld een procentpunt of meer hoger dan volgens de HICP definitie. Dat verschil oogt klein, maar heeft bij een effectief rendement van rond de nul procent een grote impact op het rendement.

Europese inflatie (HICP, donkerblauw), vergeleken met het Nederlandse CPI (lichtblauw). Bron: ECB stats

Ook kan het inflatiecijfer dat een statistiekbureau becijfert afwijken van de inflatie die daadwerkelijk door een belegger in de portemonnee wordt gevoeld. Zo voert het CBS kwaliteitscorrecties door waardoor een prijsverhoging niet volledig wordt doorberekend in de inflatie. Denk hier aan het feit dat huurstijgingen niet volledig worden meegenomen in het inflatiecijfer omdat de kwaliteit van wonen is verbeterd.

Ook worden veranderingen in consumptiepatroon niet altijd (direct) meegenomen, waardoor een deel van de inflatie wordt gemist. Zo zijn waarschijnlijk wel de hogere prijzen, maar niet hogere gebruik van handgels, mondkapjes en schoonmaakmiddelen tijdens de lockdowns meegenomen in het inflatiecijfers (het gewicht van deze categorie bleef onveranderd).