Deze zomer zet de VEB de schijnwerper op een aantal aandelen die hier in Nederland wat minder vaak in het beleggingsnieuws zijn. Het zijn namen waar recentelijk ook door gerenommeerde analisten en vermogensbeheerders op werd gewezen in Amerikaanse media, zoals de zakenzender CNBC of het beleggingsblad Barron’s. De VEB kijkt naar de resultaten uit de afgelopen jaren en de consensustaxaties. Het aandeel Shopify lijkt op basis daarvan nu extreem duur.

De Amerikaanse economie draait uitstekend nu zij de coronacrisis achter zich begint te laten. De economische groei lag in het tweede kwartaal van dit jaar volgens voorlopige cijfers tegen de 8 procent. Het groeiniveau zal naar verwachting het komende jaar terugzakken naar 2,5 tot 3 procent op jaarbasis, maar het winstherstel bij bedrijven in de S&P 500 index is sterk.

Het in 2006 opgerichte Canadese e-commerce bedrijf Shopify runt een internetplatform waarop detailhandelaren een verkooppunt kunnen openen. In mei van dit jaar gebruikten 1,7 miljoen bedrijven uit 175 landen het platform. Shopify heeft geprofiteerd van de lockdowns die consumenten dwong hun winkelgedrag te verplaatsen naar het internet. Shopify, dat behalve in Toronto ook in New York genoteerd is (ticker SHOP), is nu het grootste beursgenoteerde bedrijf van Canada.

Behalve het platform levert Shopify ook allerhande aanvullende diensten zoals afhandeling van betalingsverkeer, marketing, verzending en verschillende tools om de klantenbinding te verbeteren.

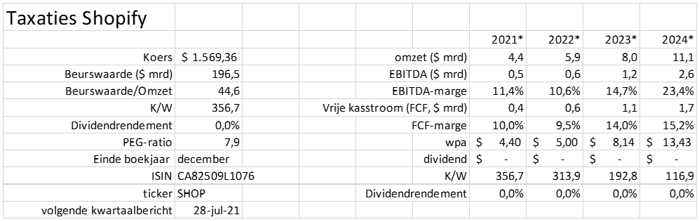

Scott Black van vermogensbeheerder Delphi Management uit Boston vindt het aandeel op ruim 300 keer de verwachte winst momenteel veel te duur en noemde het onlangs zelfs ‘Stupify’. Henry Ellenbogen, CIO bij Durable Capital Partners uit Washington, heeft een radicaal andere mening.

Ellenbogen denkt dat beleggers de e-commerce business van Shopify wel correct waarderen, maar dat met name het potentieel van de betalingsdiensten onderschat wordt. Zijn inschatting voor de omzet in 2023 ligt zo’n 30 procent boven de gemiddelde verwachting van analisten, zei hij onlangs in het Amerikaanse beleggingsblad Barron’s.

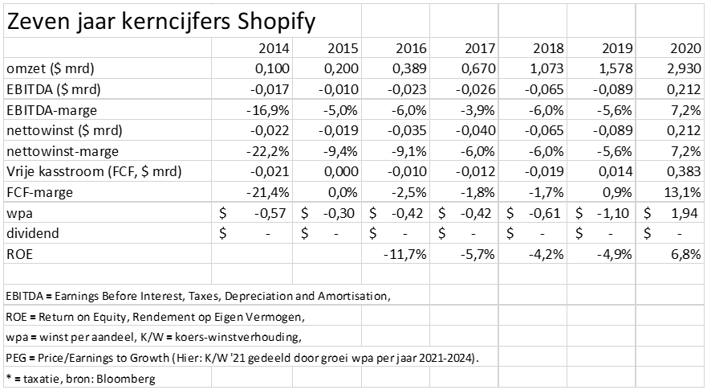

Als we kijken naar de consensustaxaties voor de winst per aandeel in de komende vier jaren, dan groeit dat getal met ruim 45 procent gemiddeld per jaar. De concernomzet groeit in dezelfde periode met 36 procent op jaarbasis, dus de winstgevendheid neemt verder toe, wat ook is af te lezen aan de EBITDA-marge.

Shopify is nog niet zo heel lang uit de rode cijfers, over 2019 werd nog een verlies geboekt. Maar sinds 2020 gaat het hard. De meeste analisten gaan ervan uit dat die winstgroei doorzet, want de koopadviezen overheersen. Opvallend is wel dat het gemiddelde koersdoel voor het aandeel Shopify dicht bij de huidige koers ligt, dus het aandeel loopt snel op de zaken vooruit. Maar de ervaring leert dat analisten hun koersdoelen net zo gemakkelijk weer optrekken als zij positief blijven over de toekomst.

Toekomstmuziek, daar gaat het hier om. Het aandeel Shopify lijkt extreem duur, maar het loopt volgens veel kenners wel op een zeer rooskleurige toekomst vooruit. Het aandeel is inderdaad duur, maar als de huidige groei doorzet, wordt het vanzelf goedkoop.

Shopify komt op 28 juli met de halfjaarcijfers. Gezien de hooggespannen verwachtingen is het niet ondenkbaar dat de koers die dag een flinke uitslag laat zien.