Just Eat Takeaway (JET) stevent dit jaar af op een verlies dat veel groter is dan eerder naar beleggers werd gecommuniceerd. De grote vraag is of het concern ‘in control’ is en of de geloofwaardigheid van het bedrijf niet is aangetast.

De koers van maaltijdbezorger JET ging medio juli hard onderuit nadat het bedrijf een onvervalste winstwaarschuwing gaf. Topman Jitse Groen zet mogelijk zijn geloofwaardigheid op het spel.

Oplopende verliezen

In het eerste halfjaar leed JET een nettoverlies van bijna een half miljard euro. Volgens Groen komt dat doordat het bedrijf veel geld moet uittrekken voor het zelf bezorgen van bestelde maaltijden en dat weegt zwaar op de resultaten. In een poging verontruste beleggers te sussen, zei Groen dat “de piek van de absolute verliezen nu is bereikt”.

De maaltijdbezorger gaf verder aan dat de bruto transactiewaarde (gross transaction value, of GTV) dit jaar ergens uit zal komen tussen de 28 en 30 miljard euro. Daarbij zal het aangepaste bedrijfsresultaat (ebitda) als percentage van de GTV tussen de min 1 en min 1,5 procent komen te liggen. Wie dit doorrekent, komt in het midden van de bandbreedte uit op een ebitda-verlies van circa 360 miljoen euro.

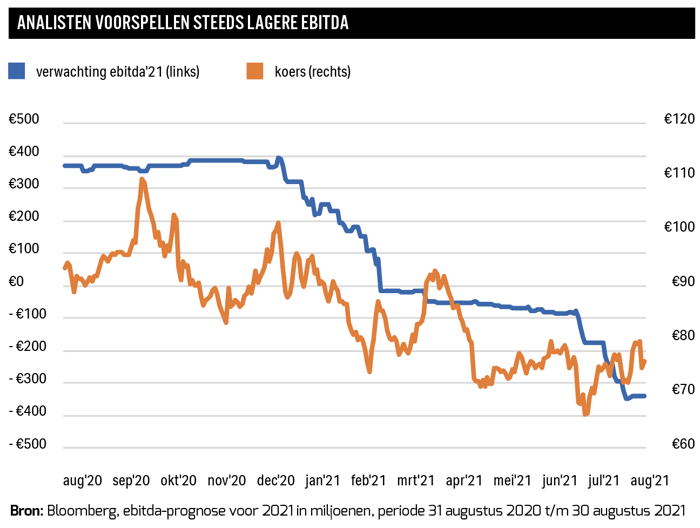

Het verwachte verlies was veel groter dan eerder verwacht, terwijl analisten (zie de grafiek op pagina 14) toch al voorzichtiger waren geworden de afgelopen maanden. Voor de activistische aandeelhouder Cat Rock was de winstwaarschuwing en de hierop volgende koersval het gevolg van gebrekkige communicatie door JET. Hierdoor is de waardering van het aandeel inmiddels zo hard teruggelopen dat de maaltijdbezorger een overnameprooi dreigt te worden.

Ondanks de kritiek noemt Cat Rock JET “een fantastisch bedrijf” dat marktleider is in landen die gezamenlijk meer dan 90 procent van de GTV vertegenwoordigen (exclusief de Verenigde Staten). In al die markten zijn de groeiontwikkelingen en vooruitzichten volgens de Amerikaanse belegger goed.

Profiteren van netwerkeffecten

JET kan bogen op meerdere concurrentievoordelen. De meeste kleine onafhankelijke bezorgrestaurants hebben niet genoeg volume om een eigen bestelsite in de lucht te houden of een app te bouwen. Tegen een vergoeding – de commissie – kunnen zij hun maaltijden aanbieden via de platforms van JET.

De marktpositie in Duitsland, Nederland, Canada en het Verenigd Koninkrijk is goed. Een belangrijk element hierbij vormen zogenoemde netwerkeffecten. Consumenten hebben de neiging het bestelplatform te gebruiken waar het aanbod het grootst is en restaurants willen aansluiten bij het platform waar ze de meeste maaltijden kunnen verkopen.

Hoe meer restaurants aangesloten zijn bij JET, hoe aantrekkelijker het platform is voor klanten. Daarmee wordt het weer aantrekkelijker voor nieuwe restaurants om zich bij het platform aan te sluiten en zo verder. De bezorgmarkt voor maaltijden is volgens topman Groen dan ook een ‘winner takes most-markt’.

Strategische kentering

Sinds de oprichting van voorloper Thuisbezorgd.nl is de omzetgroei aanvankelijk vooral op eigen kracht behaald, later werd JET een agressieve overnemer van sectorgenoten.

Zo kocht JET in Duitsland Lieferheld, Pizza.de en Foodora, 10bis in Israël, Just Eat in het Verenigd Koninkrijk en Grubhub in de Verenigde Staten. De meeste overgenomen bedrijven zijn ontstaan als online marktplaatsen waar vraag en aanbod van voornamelijk pizzeria’s en snackbars samen worden gebracht.

In dit oorspronkelijke zogeheten marktplaatsmodel was JET alleen de schakel tussen restaurant en klant. Het restaurant was helemaal zelf verantwoordelijk voor de bezorging.

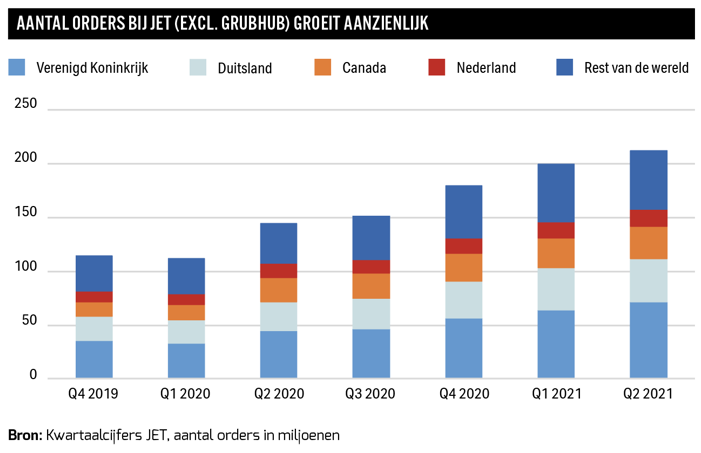

Maar onder druk van spelers die wel zelf bezorgen is JET opgeschoven naar een zogenoemd hybride model. Daarbij wordt de bezorging voor een deel gedaan door eigen fietskoeriers. Inclusief het overgenomen Grubhub gaat het om meer dan 40 procent van de bestelorders. Voor het idee: de eigen bezorging als percentage van het totaal aantal orders bedroeg drie jaar geleden slechts 2 procent.

JET-baas Groen heeft in het verleden veelvuldig aangegeven dat bezorging, in tegenstelling tot in de Verenigde Staten en Canada, nooit winstgevend zal worden in Europa. Van die stellige overtuiging is opeens weinig meer over. Bij de halfjaarcijfers gaf Groen aan dat door onder andere schaalgrootte en hogere bezorgfees eigen bezorging op de middellange termijn wel winstgevend kan worden. JET blijft dan ook investeren in fietsen, werknemers en marketing om de bezorgactiviteiten verder uit te rollen.

JET hoopt andere maaltijdbezorgers het leven onmogelijk te maken door een eigen bezorgoffensief te starten. Maar dat gaat gepaard met enorme verliezen, die in het eerste halfjaar naar schatting van de VEB meer dan een half miljard euro bedragen (in ebitda, excl. Grubhub). Of de aanpak succesvol zal zijn, moet nog blijken. Maar vooralsnog valt de door JET gemaakte draai niet bij alle aandeelhouders in goede aarde.

Hoewel het hybride model het zicht op winst verder naar de toekomst schuift, is JET op deze manier in staat om consumenten een groter aanbod tegen lagere prijzen te bieden dan veel concurrenten. Ook zou JET door haar hybride model – lees: de vette winsten op de marktplaatsorders – beter in staat moeten zijn de klappen te absorberen dan spelers die louter actief zijn met eigen bezorging.

Kostenvoordelen opleveren

Netwerkeffecten helpen JET ook aan een operationele hefboom (‘operating leverage’); de kosten stijgen veel minder dan de omzet. Dit moet er op termijn toe leiden dat de operationele winstmarge sterk toeneemt.

De marktleider moet in staat zijn om dankzij het hoogste aantal orders ook de meeste bestellingen per uur bij klanten af te leveren. Hierdoor dalen de bezorgkosten per order en stijgt bovendien ook de klanttevredenheid omdat klanten korter op hun maaltijd hoeven te wachten.

Als grootste speler haalt JET de meeste orders binnen en kunnen allerlei vaste kosten (denk aan marketing, IT en andere kosten die op het hoofdkantoor gemaakt worden) worden uitgesmeerd over steeds meer klanten. Hierdoor zou JET in landen waar het dominant aanwezig is, rendabeler kunnen worden dan de kleinere concurrenten.

Veel potentieel

Ondanks de aanwezigheid van een tweetal concurrentievoordelen slaagt JET er tot dusver niet in om waarde te creëren voor aandeelhouders. De ROIC (operationele winst na belasting/geïnvesteerd kapitaal) ligt bij lange na niet boven de kostenvoet van het kapitaal.

Ondanks dat JET op dit moment nog geen aandeelhouderswaarde creëert, heeft de onderneming die potentie wel. Zo hoeft JET nauwelijks kapitaalinvesteringen – denk aan kantoorruimte en IT-infrastructuur – te doen (circa 2 procent van de omzet). Hierdoor zal JET in staat zijn een hoog rendement (ROIC) te behalen. De winstgevendheid – gemeten naar het bedrijfsresultaat (ebitda) – bepaalt hierdoor grotendeels het waardecreërend potentieel van JET.

Om de potentie van JET te begrijpen, is het allereerst goed onderscheid te maken tussen het tweetal activiteiten van het zogeheten hybride model, met de marktplaats-activiteiten enerzijds en de zogenoemde logistieke activiteiten anderzijds.

In beginsel valt het marktplaatsmodel te prefereren. Omdat de directe kosten laag zijn (er zijn enkel kosten voor het verwerken van orders), ligt de brutomarge al snel boven de 90 procent. Dankzij schaalgrootte is het eenvoudig hoge operationele marges te behalen omdat bijvoorbeeld overhead en marketing over veel orders uitgesmeerd kunnen worden.

Bij JET’s logistieke activiteiten is de brutomarge negatief. Door de hoge kosten van eigen bezorging en stevige concurrentie zijn deze activiteiten op ebitda-niveau veelal zwaar verlieslatend. Alleen in de VS en Canada wordt een beetje winst gemaakt, doordat orders gemiddeld groter zijn en het gebruikelijk is bezorgers een fooi te geven (JET betaalt hier daarom lagere lonen). Ook is er grotere bereidheid om bezorgkosten te betalen.

Topman Groen zal hopen dat er in de huidige bezorgoorlog concurrenten zullen sneuvelen waardoor JET op termijn de bezorgfee kan opschroeven. Door de hoge kosten die gepaard gaan met zelf bezorgen zal dat vermoedelijk nooit zo rendabel worden als het marktplaatsmodel.

Hoge EBITDA-marges

Topman Groen wijst graag op de situatie in Nederland om het potentieel in andere landen te schetsen. Nederland heeft een van de hoogste ebitda-marges in de maaltijdbezorgsector. Vorig jaar bedroeg de marge zelfs ruim 40 procent. In Nederland wordt circa 60 procent van de brutowinst omgezet in ebitda.

Mogelijk zijn ebitda-marges van 30 tot 50 procent ook in andere landen niet onrealistisch. Maar voordat hier sprake van kan zijn, moeten mogelijk wel concurrenten het loodje hebben gelegd en zal JET in de meeste landen ook hard moeten doorgroeien.

Op dit moment prefereert JET het winnen van marktaandeel – door de relevantie van netwerkeffecten – boven het realiseren van een positieve ebitda en daarmee hogere ROIC. De financiële resultaten worden nu dus in hoge mate gekleurd doordat zwaar wordt ingezet op eigen bezorging. JET verwacht mede als gevolg hiervan dit jaar een negatieve ebitda rond 360 miljoen euro.

Voorlopig zal het bezorgen in Europa verlieslatend zijn. Iedere euro extra omzet hier betekent een verlies. JET zal mogelijk nog meerdere jaren flink strijden met haar concurrenten, waardoor de verdiensten op logistiek niet snel significant zullen verbeteren en de ebitda (marge) nog enkele jaren gedrukt zal worden.

Just Eat Takeaway langs de meetlat

Is JET een interessante belegging? De VEB beoordeelt het beursfonds aan de hand van vijf criteria.

Waardecreatie -

JET slaagt er tot dusver nog niet in om waarde te creëren voor aandeelhouders. De ROIC ligt bij lange na niet boven de kostenvoet van het kapitaal (WACC) van 10 procent. Dit jaar verwacht JET een ebitda-verlies van 280 tot 450 miljoen euro. Hierdoor zal JET ook dit jaar een ROIC realiseren die ver onder de WACC ligt.

Balans +

De nettoschuld van JET bedraagt 667 miljoen euro. De maaltijdbezorger heeft echter een waardevol belang in de Braziliaanse maaltijdbezorger iFood dat het te gelde wil maken. Met de voorgenomen verkoop van dit belang zal ten minste 2,3 miljard euro (het hoogste bod tot nu toe) – maar waarschijnlijk meer – de kas van JET in stromen.

Waardering +

Het aandeel JET handelt op circa zeven keer de verwachte brutowinst. Wanneer de ondernemingswaarde wordt afgezet tegen de door analisten geschatte brutowinst dan blijkt dat het aandeel JET veel goedkoper is dan sectorgenoten als Delivery Hero (22 keer), Deliveroo (9 keer), en DoorDash (25 keer).

Groei +

Maaltijdbezorger JET is de afgelopen vijf jaar hard gegroeid. De omzet steeg met gemiddeld 112 procent per jaar. De omzettoename is zowel door groei op eigen kracht als door overnames tot stand gekomen.

Dividend -

Er is voorlopig geen sprake van het uitbetalen van dividend. Wel zal de eventuele verkoopopbrengst van het belang in de Braziliaanse maaltijdbezorger iFood deels worden gebruikt voor aandeleninkoop.

| Risico's |

|

Beleggers moeten rekening houden met de volgende factoren: |

| VEB-lidmaatschap |

|---|

| Nog geen VEB-account? |

| Voor toegang tot de volledige website dient u een VEB-lidmaatschap aan te houden en in te loggen. Indien u lid bent, maar nog geen account heeft kunt u ook klikken op ‘inloggen’ en daarna een account aanmaken. |

|

|

| Meer infomatie over het VEB -lidmaatschap |