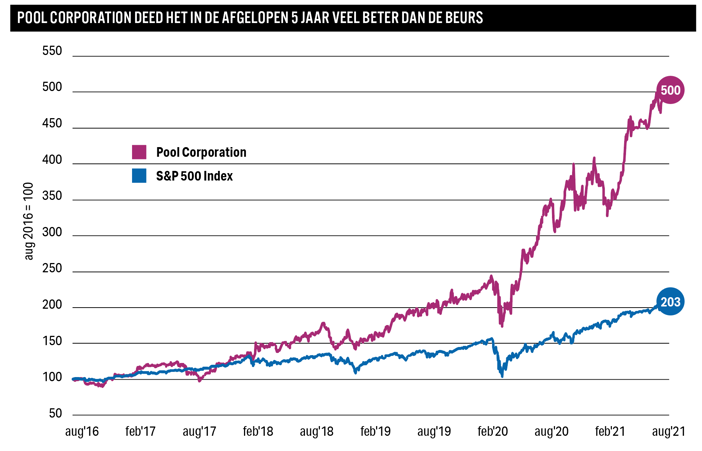

Hendrik Oude Nijhuis is enthousiast over zwembadenverkoper Pool Corporation. Hij had het aandeel eigenlijk jaren geleden moeten kopen, geeft hij zelf toe.

Het Amerikaanse Pool Corporation is naar eigen zeggen ’s werelds grootste distributeur van zwembaden en aanverwante producten. Dat is een moeilijk te controleren claim, maar dat Pool Corp in de Verenigde Staten marktleider is, kan moeilijk worden ontkend. Op de thuismarkt genereert het bedrijf meer dan 90 procent van de omzet.

Pool Corp heeft ongeveer 400 verkoopcentra waaruit ruim 200.000 verschillende artikelen worden verkocht aan zo’n 120.000 zakelijke klanten, dus niet rechtstreeks aan de consument. Het gaat hierbij naast complete zwembaden bijvoorbeeld om verlichting, verwarming, pompen, filters, chemicaliën, cement, sanitair en buitenkeukens, oftewel letterlijk alles wat ook maar enigszins aan het bouwen en onderhouden van privézwembaden gerelateerd is.

Amerikaanse huizenmarkt

Pool is met afstand marktleider in de VS, wat binnen een markt die verder nogal gefragmenteerd is zorgt voor schaalvoordelen op bijvoorbeeld het gebied van inkoop. Opvallend is de netto winstmarge van maar liefst 10,1 procent, wat voor een distributiebedrijf opvallend hoog is.

In het afgelopen jaar kwamen er in de Verenigde Staten 96.000 privé-zwembaden bij (een toename van zo’n 2 procent) en voor dit jaar wordt rekening gehouden met een toename van 110.000. De grootte van het orderboek deelt Pool niet. Nieuw te bouwen zwembaden en upgrades zijn goed voor 42 procent van de markt, terwijl reparaties en regulier onderhoud samen goed zijn voor de resterende 58 procent. Dus ook wanneer een zwembad eenmaal is geplaatst, zijn daar nog lange tijd kosten mee gemoeid, en voor Pool dus extra opbrengsten.

Bovenstaande verklaart dat zelfs toen de Amerikaanse huizenmarkt instortte (in 2008) de omzet bij Pool Corporation relatief goed op niveau bleef. Deze daalde van het hoogste punt van voor de crisis (1,9 miljard dollar in 2007) tot het slechtste jaar na de crisis (1,5 miljard dollar in 2009) met slechts zo’n 20 procent. Overigens daalde het aandeel zelf toen wel veel sterker, wat – achteraf gezien – een heel fraaie koopkans opleverde.

Impact van de pandemie

Ruim een jaar geleden was de veronderstelling dat Pool flinke tegenwind zou ondervinden van de pandemie, omdat consumenten de hand op de knip zouden houden. Maar de gedwongen sluiting van publieke zwembaden en spa’s, verplicht thuiswerken en de beperkte mogelijkheden geld uit te geven aan recreatieve aangelegenheden stuwden de vraag juist.

Door de flinke som die gemoeid is met het aanleggen van een zwembad zijn consumenten vervolgens maar beperkt prijsgevoelig voor de latere kosten van onderhoud en reparaties. Aan die kosten valt goed bezien ook nauwelijks nog te ontkomen, want waar bijvoorbeeld een klassieke auto die duur in onderhoud is nog wel verkocht kan worden, geldt dat voor een eenmaal aangelegd zwembad eigenlijk niet. De keuze komt er dan eigenlijk gewoon op neer, de vrij stevige kosten van onderhoud en reparaties maar voor lief te nemen. Het alternatief is een vies zwembad in de achtertuin met geelgroen water. Of verhuizen.

De waardering als probleem

Over het management van Pool ben ik goed te spreken. Op de kosten wordt goed gelet en het bedrijf is heel nadrukkelijk op aandeelhouderswaardecreatie gericht. Zo nu en dan worden overnames gedaan en ook worden er eigen aandelen ingekocht.

Bestuursvoorzitter sinds begin 2019 is Peter Arvan (1966). Arvan koopt ook regelmatig voor eigen rekening aandelen, het meest recent op 19 mei van dit jaar toen hij 465 aandelen kocht voor 429,30 dollar per stuk. Voor hij in 2017 voor Pool ging werken, was hij bestuursvoorzitter van Roofing Supply Group, een speler op de markt van dakonderdelen en als distributeur toch wel enigszins vergelijkbaar met Pool.

Vanwege de structureel hoge winstgevendheid – afgelopen jaar kwam de Return on Invested Capital uit op 48 procent –, de gunstige vooruitzichten én het aandeelhoudersvriendelijke management is Pool typisch een bedrijf waar ik graag aandeelhouder van zou zijn. Maar de huidige waardering – de Earnings Yield bedraagt 3,4 procent – is toch maar moeilijk te rechtvaardigen zonder optimistische aannames over de (verre) toekomst te doen.

Uitsluitend vanwege de waardering zie ik een belegging in Pool op dit moment te veel als een sprong in het diepe. Vanaf de zijkant blijf ik het bedrijf volgen, wachtend op een aantrekkelijker instapmoment. Pool is een spetterende belegging, maar naar mijn idee momenteel helaas te duur.

Over de auteur

Hendrik Oude Nijhuis is een expert op het gebied van waardebeleggen en auteur van de bestseller: ‘Leer beleggen als Warren Buffett - zijn beleggingsstrategie in theorie & praktijk’ (www.beterinbeleggen.nl). De auteur bezit geen aandelen Pool Corporation.

| Hendrik Oude Nijhuis kijkt net als Warren Buffett graag naar de volgende waarderingsmaatstaven: |

|

RETURN ON INVESTED CAPITAL (ROIC) |

| VEB-lidmaatschap |

|---|

| Nog geen VEB-account? |

| Voor toegang tot de volledige website dient u een VEB-lidmaatschap aan te houden en in te loggen. Indien u lid bent, maar nog geen account heeft kunt u ook klikken op ‘inloggen’ en daarna een account aanmaken. |

|

|

| Meer infomatie over het VEB -lidmaatschap |