De koersen van Chinese internetbedrijven met een beursnotering in de VS en Europa staan al enige maanden onder druk. Veel analisten zeggen dat dit unieke koopmomenten oplevert, anderen waarschuwen dat het risico dat de onvoorspelbare Chinese overheid vormt niet onderschat mag worden. Beide partijen zouden weleens gelijk kunnen hebben. Een vergelijking van vier prominente Chinese e-commercebedrijven met (ook) een beursnotering in New York, zodat u zelf uw oordeel kunt vormen.

Er gaat nooit een bel op het dieptepunt in een markt, dus of beleggers op het moment dat u dit leest een uniek instapmoment te pakken hebben voor Chinese aandelen, is zeer de vraag. Want of de politieke onzekerheid inmiddels in de koersen verwerkt is, moet nog maar blijken.

De Chinese internetbedrijven veranderen niet wezenlijk door de maatregelen, maar de strengere regels met betrekking tot dataveiligheid en privacy, en de boetes die in verband daarmee worden uitgedeeld, kunnen de bedrijven wel op kosten jagen.

China lijkt liever te willen dat Chinese bedrijven een beursnotering in Hongkong hebben, in plaats van in de VS of Europa. Voor beleggers met aandelen via de ADR-stukken (zie kader) op Wall Street zijn er daarom wel enkele risico's.

Het is op het moment van schrijven nog altijd niet duidelijk welke maatregelen de Chinese toezichthouder wil doorvoeren. De autoriteiten hebben niet veel juridische middelen om onwenselijke overzeese beursnoteringen te voorkomen, maar kunnen wel forse boetes opleggen, soms met tamelijk willekeurige onderbouwing. Dat is een risico.

Intussen wordt ook in de Verenigde Staten steeds harder opgetreden tegen Chinese bedrijven. Het toezicht werd dit jaar verscherpt, Chinese bedrijven die op Amerikaanse beurzen noteren moeten inspecteurs toelaten om hun financiële verslaglegging te laten controleren. China heeft zich er lange tijd tegen verzet dat de Amerikaanse Public Company Accounting Oversight Board audits onderzoekt van bedrijven waarvan de aandelen in Amerika worden verhandeld, omwille van ‘nationale veiligheidsbelangen’. Ook dit is een reden dat China de noteringen liever in Hongkong heeft.

Analisten zijn over het algemeen van mening dat de grote, consumentgerichte en internationaal actieve reuzen als Alibaba en Tencent niet door de Chinese overheid de nek zal worden omgedraaid of genationaliseerd. Het lijkt er vooral op dat China de teugels enigszins wil aanhalen, ook om de privacy van de eigen bevolking te waarborgen en om de enorme hoeveelheid consumentendata die de internetbedrijven continu verzamelen onder Chinese controle te houden. De meeste analisten blijven daarom optimistisch voor de lange termijn.

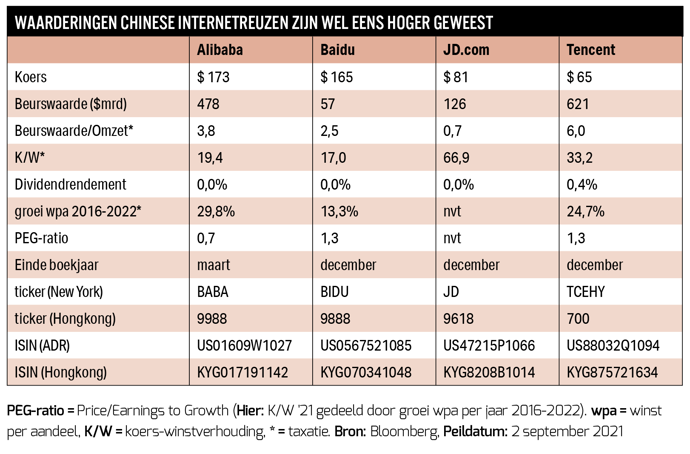

Hieronder vier aandelen met beursnoteringen in zowel Hongkong als (via ADR’s) op de Amerikaanse beurs. Alle kerncijfers zijn omgerekend naar Amerikaanse dollar. Deze bedrijven rapporteren hun kwartaalcijfers in de Chinese munteenheid renminbi, maar geven in hun rapportages ten behoeve van beleggers in de Amerikaanse aandelen ook dollarbedragen.

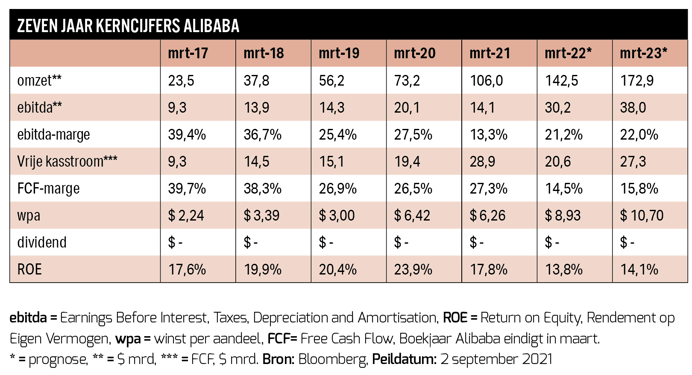

Alibaba in het vizier van Peking

Een groot deel van Alibaba lijkt op het Amerikaanse eBay, dat naast marktplaatsen ook diensten verleent aan ondernemingen die op internet verkopen, zoals de afhandeling, beveiliging en fraudebestrijding. Dochter PayPal is in 2015 van eBay afgesplitst en heeft nu een eigen beursnotering (beurswaarde: 330 miljard dollar). In aantal actieve gebruikers is Alipay ongeveer twee keer zo groot als PayPal.

Alibaba wilde betaaldochter Alipay verzelfstandigen met een beursgang van Ant Group, waar Alipay onderdeel van is. Daar stak de communistische partij echter een stokje voor en Ant Group staat nu onder toezicht van de Chinese centrale bank, de People,s Bank of China. Ant Group moet zich omvormen tot een financiële holding en zich aan de Chinese bankregels houden. Het is echter niet uitgesloten dat het hervormde bedrijf ergens in de komende jaren alsnog naar de beurs gaat, en dan zal het om een van de grootste financiële instellingen ter wereld gaan.

Ant Groups Alipay handelt ongeveer de helft van alle onlinebetalingen in China af. Bij de grote meerderheid van deze transacties wordt gebruikgemaakt van websites van Alibaba, die ook meer dan de helft van de pakketbezorgingen binnen China voor hun rekening nemen.

Voordat Peking ingreep, gingen analisten uit van een beurswaarde van ruim 300 miljard dollar voor Ant Group. Dat moet nu een stuk lager worden ingeschat, maar het 30 procent belang dat Alibaba in Ant Group heeft, is nog altijd tientallen miljarden waard. De huidige marktkapitalisatie van Alibaba loopt tegen de 500 miljard dollar.

Alibaba is groot geworden in China met (aldaar) bekende marktplaatsen als Tmall en Taobao, waar de groei fenomenaal is geweest. De rest van de wereld wordt aangeboord met de website AliExpress.com. Europa en Amerika beginnen Alibaba te ontdekken, en het lijkt een kwestie van tijd voordat AliExpress hier net zo ingeburgerd is als eBay of Amazon.

Een beursnotering in New York helpt daarbij. Het aandeel Alibaba is populair, en gezien de groeiverwachtingen niet overdreven duur. Risico rond het aandeel is wel toegenomen nu de Chinese overheid Alibaba in het vizier heeft genomen. Topman Jack Ma verdween een tijdje, het bedrijf mocht dochter Ant Group dus niet naar de beurs brengen en kreeg in april uit Peking een boete van omgerekend 2,8 miljard dollar voor ‘monopolistische zakenpraktijken’. Dat is overigens een bedrag dat dit bedrijf met gemak elk jaar kan ophoesten, de vrije kasstroom ligt ruim boven de 20 miljard dollar.

Het aandeel Alibaba verloor ten opzichte van de hoogste koers die vorig jaar werd bereikt (319 dollar) bijna de helft van zijn waarde. Dat lijkt maar deels terecht. De strengere overheid jaagt het bedrijf op kosten, waardoor de winsttaxaties wel wat omlaag gaan, maar veel minder sterk dan de daling van de beurskoers doet vermoeden.

De groei van de winst per aandeel op jaarbasis van 2016/2017 (Alibaba sluit het boekjaar altijd in maart af) tot 2022/2023 ligt op 30 procent per jaar. Bij een koers-winstverhouding van 19 betekent dit dat de PEG-ratio (Price/Earnings to Growth, k/w gedeeld door groei) ruim onder de 1 ligt, wat door veel waardebeleggers als gunstig wordt gezien.

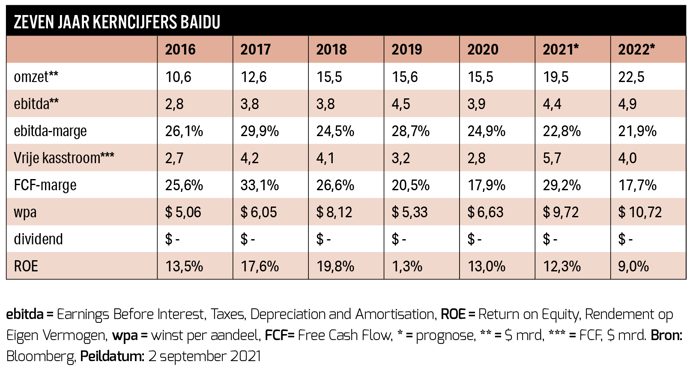

Baidu het Chinese Google en YouTube

Baidu is te zien als het Chinese Google. Het bedrijf werd in 2000 opgericht door Robin Li en Eric Xu. Het aandeel werd in 2005 voor 27 dollar aan de Nasdaq genoteerd en werd in 2010 in de verhouding 10 voor 1 gesplitst. De koers ligt nu ruim boven de 100 dollar dus het rendement is, ondanks de recente koerscorrectie, sinds de beursgang astronomisch geweest.

Baidu kent twee hoofdactiviteiten: de zoekmachine Baidu en het videokanaal iQIYI, vergelijkbaar met YouTube. Dat laatste bedrijfsonderdeel heeft sinds 2018 via een ADR onder de ticker IQ ook een beursnotering aan de Nasdaq. iQIYI wordt echter nog volledig door Baidu gecontroleerd en is nog sterk verlieslatend. Het dochterbedrijf heeft een beurswaarde van zo’n 8 miljard dollar, Baidu is op de beurs meer dan 50 miljard waard. Baidu is goed winstgevend in termen van ebitda-marge en rendement op het eigen vermogen (zie de tabel).

De website baidu.com behoort tot de populairste wereldwijd, gemeten naar het aantal bezoekers en pageviews. Daarvan is het leeuwendeel afkomstig uit China. Daarnaast heeft Baidu nog wat andere populaire websites, waaronder een Chinese variant van Wikipedia.

Inkomsten worden vooral gegenereerd met de verkoop van advertenties, kosten gaan zitten in onderzoek en ontwikkeling (R&D) en personeel. Het personeelsbestand is de laatste jaren vrij stabiel rond de 40.000 FTE, terwijl de omzet gestaag doorgroeit. Baidu kent een wat lagere groeivoet dan Alibaba, JD en Tencent en zag de omzetgroei in de jaren 2019 en 2020 zelfs bijna stilvallen. Maar Baidu heeft dan ook van dit viertal de laagste koers-winstverhouding en de groei trekt naar verwachting de komende jaren weer sterk aan. De winst per aandeel loopt volgens analisten op tot omgerekend zo’n 11 dollar in 2022. Bij de huidige koers is de k/w dan nog geen 15.

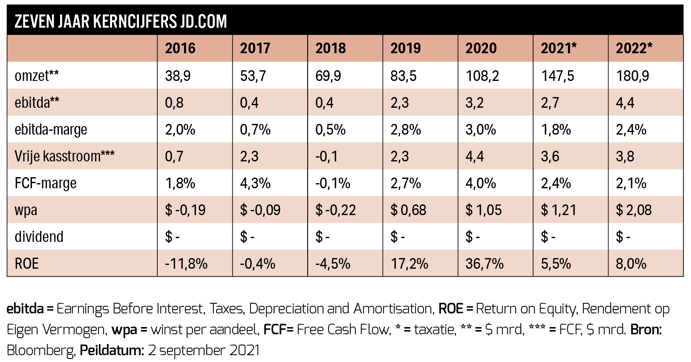

JD.com grootste Chinese winkelbedrijf

Jingdong, zeggen Chinezen tegen het bedrijf dat onder westerse beleggers bekend is als JD.com. Dit e-commerce bedrijf heeft zijn hoofdkantoor in Peking en is de belangrijkste concurrent van Alibaba’s Tmall. JD is een B2C-platform (business to consumer), waar bedrijven hun artikelen aan particuliere consumenten kunnen slijten, zoals dat ook op Amazon en Bol.com gebeurt.

JD.com is nu het grootste detailhandelsbedrijf van China, en het grootste internetbedrijf qua omzet. Er is zo’n beetje alles te koop: van vers voedsel tot kleding en van elektrische apparaten tot cosmetica. Alle Chinese bedrijven van enige omvang, maar ook westerse giganten als LVMH, Adidas en Nestlé, hebben virtuele verkooppunten op de platforms van Jingdong. JD.com heeft zo’n fijnmazig distributienetwerk dat het bij 99 procent van de 1,4 miljard Chinezen dezelfde dag of de volgende dag kan bezorgen. Ongeveer een half miljard mensen bestelden in 2020 ook daadwerkelijk iets via JD.com, meer dan 90 procent daarvan deed dat op een mobiele telefoon. Dat leverde een netto jaaromzet op van omgerekend meer dan 100 miljard dollar.

Net als het Amerikaanse Amazon heeft JD.com al veel geïnvesteerd in kunstmatige intelligentie en bezorging door middel van drones, bezorgrobots en onbemande voertuigen.

De omzetgroei die JD.com sinds 2016 laat zien, is indrukwekkend. De winst per aandeel is pas sinds 2019 positief, maar loopt de komende jaren ook snel op.

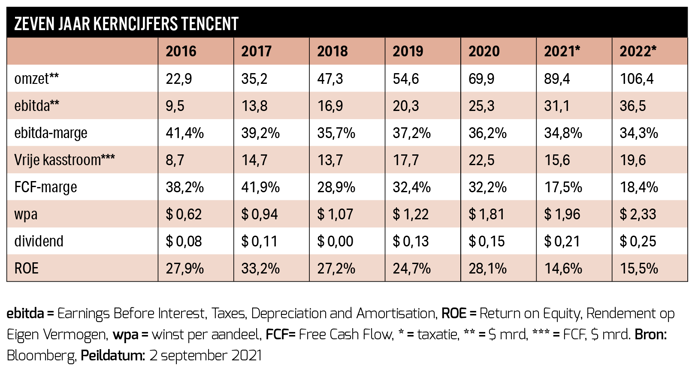

Tencent kan ook via Prosus

Tencent is vooral groot in online spelletjes en sociale media. De merknamen Weixin en WeChat slaan op dezelfde populaire dienst die te omschrijven is als een combinatie van Facebook, WhatsApp, PayPal en Twitter. Een kwart van de omzet wordt geboekt met financiële en andere zakelijke dienstverlening. Daarnaast zijn advertenties een belangrijke bron van inkomsten.

Tencent is snel gegroeid door overnames, maar de winst per aandeel loopt ook snel op: in de periode van 2016 tot en met de taxatie voor 2022 met zo’n 25 procent per jaar. Tencent kocht in 2016 voor 8,6 miljard dollar een belang van 85 procent in de Finse computerspelmaker Supercell, bekend van spellen als Clash of Clans en Hay Day.

Tencent kreeg in 2004 een beursnotering in Hongkong tegen een introductieprijs waarbij de totale marktkapitalisatie uitkwam op (omgerekend) nog geen miljard Amerikaanse dollar. Die beurswaarde is nu opgelopen tot 600 miljard dollar. Tencent is het enige aandeel van het hier beschreven viertal dat een bescheiden dividend uitkeert. Het rendement op het eigen vermogen ligt de komende jaren tegen de 20 procent en de vrije kasstroom loopt op naar bijna 20 miljard dollar in 2022.

Waar Alibaba, Baidu en JD.com zeer actief verhandeld worden op de Nasdaq, is de handel in de Amerikaanse notering van Tencent wat beperkter. Dat aandeel heeft onder de ticker TCEHY een notering op de OTC-markt van de Nasdaq, waar minder strenge regels gelden dan op de hoofdmarkt. Het aandeel behoort in Hongkong onder tickersymbool 700 echter wel tot de elite. Dat aandeel krijgt van 68 analisten (bron: Bloomberg) die het volgen momenteel maar liefst 62 koopadviezen. De ADR met de ticker TCEHY is een belegging in hetzelfde aandeel, maar de prijsvorming is niet altijd ideaal.

Een alternatieve manier om in Tencent te beleggen is Prosus, onderdeel van de AEX. Het moederbedrijf van Prosus, het Zuid-Afrikaanse mediabedrijf Naspers, stapte al kort na de oprichting in 2001 voor (achteraf) een habbekrats in Tencent. Naspers gaf zijn belangen in buitenlandse ondernemingen met Prosus een aparte beursnotering in Amsterdam omdat het van mening was dat de waarde daarvan niet tot uitdrukking kwam in haar Zuid-Afrikaanse notering.

Dat is niet helemaal gelukt: ook Prosus is op de beurs veel minder waard dan de beleggingen die het bezit. Daar is wel wat rekenwerk voor nodig, want sinds medio augustus bezit Prosus door een aandelenruil met het moederbedrijf naast het belang in Tencent ook 49 procent van Naspers. Andersom bezit Naspers bijna 57 procent van de aandelen Prosus.

Een ingewikkelde constructie, en dat is misschien ook de reden dat de aandelen hun korting ten opzichte van de intrinsieke waarde (als gekeken wordt naar de actuele beurskoersen van de bezittingen) niet zomaar kwijt zullen raken. Door de transactie nam het aantal vrij verhandelbare aandelen Prosus, de free float, wel sterk toe: van 27 naar 60 procent. Hierdoor kan het gewicht van Prosus in aandelenindices als de Stoxx 50 toenemen. Op de beurs van Johannesburg krijgt het daar erg dominante Naspers nu een wat minder zwaar gewicht.

Prosus houdt een belang van 28,9 procent in Tencent, dat is bij de huidige koersen zo’n 150 miljard euro waard. De beurswaarde van Prosus is na de aandelenruil toegenomen tot circa 250 miljard euro. Tencent vormt dus nog altijd de hoofdmoot van de waarde achter Prosus.

Cloud

Alibaba, Tencent en Baidu zijn ook actief op de snelgroeiende markt van clouddiensten en cloudinfrastructuur. Op die markt is Amazon Web Services (AWS) met een marktaandeel van 32 procent wereldwijd marktleider, voor Azure van Microsoft (20 procent). Google Cloud is met 9 procent nummer drie, Alibaba Cloud is met 6 procent nummer vier. Tencent Cloud doet ook mee en heeft wereldwijd 2 procent van de markt en is nu nummer 7. De markt voor clouddiensten is dit jaar naar schatting goed voor een omzet van 150 miljard dollar en de groei ligt ruim in de dubbele cijfers.

De Chinese cloudmarkt groeit echter nog sneller, en daar is Alibaba met zo’n 40 procent de marktleider. Alibaba voerde in 2019 en 2020 de cloudomzet met meer dan 50 procent per jaar op. In de afgelopen 12 maanden werd omgerekend een omzet van 9,2 miljard dollar behaald, waarop voor het eerst een (bescheiden) positief resultaat kon worden geboekt. Verdere groei zal de winstbijdrage van clouddiensten sterk doen toenemen, zo is de verwachting.

Tencent is met 14 procent na Huawei de nummer drie in China, Baidu is nummer vier met ruim 7 procent. Ook hier liggen goede kansen voor winstgevende groei.

Conclusie

Alibaba heeft misschien het meeste te lijden gehad van de strengere Chinese overheid, maar de koers lijkt enigszins tot rust te komen. De waardering van het aandeel is met een koers-winstverhouding van 18 en een PEG-ratio ruim onder 1 lager dan ooit. Een doorbraak in de Ant-zaak kan het aandeel een belangrijke oppepper geven.

Ook Tencent kreeg in april een forse boete (1,5 miljard dollar) vanwege overtreding van de mededingingsregels en het onjuist rapporteren over investeringen. Het lijkt echter ondenkbaar dat Peking haar grote internetbedrijven helemaal de nek omdraait, want het zijn stuk voor stuk kippen die gouden eieren leggen. Alleen al door regelmatig boetes uit te delen kan de Chinese regering grote gaten in haar begroting dichten. En anders behoort belastingheffing natuurlijk ook gewoon tot de mogelijkheden.

Een reëel risico is wel dat de bedrijven hun Amerikaanse notering moeten opgeven. Dat gebeurde begin 2021 bij de telecommunicatieconcerns China Mobile, China Telecom en China Unicom die hun notering in New York doorgehaald zagen worden. Daar was het overigens op last van de Amerikaanse regering, die investeringen verbood in bedrijven die worden gecontroleerd door het Chinese leger omdat dat een bedreiging zou zijn voor de nationale veiligheid van de VS. Dit zorgde voorafgaand aan de delisting wel voor koersdalingen in de betrokken aandelen, maar beleggers kregen wel de tijd hun aandelen te verkopen of om te ruilen naar de aandelen met een notering in Hongkong.

De beweeglijkheid is sowieso zeer groot in dit segment van de markt en dat zal zo blijven. De meeste Chinese aandelen bereikten in februari van dit jaar een tijdelijke koerspiek. Sindsdien gingen er tientallen procenten af, terwijl de Europese en Amerikaanse beurzen record op record stapelden. De VEB geeft geen beleggingsadvies, oordeelt u vooral zelf of een van deze aandelen bij de huidige koersen een plaats in uw portefeuille verdient.

| VIE en ADR |

| Beleggers die aandelen in Chinese bedrijven kopen, hebben vaak geen echte aandelen in handen, maar zijn indirect wel gerechtigd op een evenredig deel van de winst. Zij hebben daardoor bijvoorbeeld geen stemrecht op de aandeelhoudersvergadering. Twee termen zijn hier van belang: VIE en ADR. De Chinese bedrijven die in dit artikel worden genoemd, maken gebruik van beide structuren. VIE: Variable Interest Entity. VIE’s zijn stukken die in feite op (bijvoorbeeld) de Kaaimaneilanden geregistreerd zijn en via die weg rechtstreeks aan Amerikaanse beurzen genoteerd zijn. Hoewel een Chinees bedrijf in de VS genoteerd kan zijn, bezitten de beleggers ervan in feite geen aandelen van het onderliggende bedrijf, maar een VIE die op grond van een contractuele overeenkomst recht heeft op een economisch belang in dat bedrijf. Deze contracten lijken redelijk veilig, maar zijn wel onwettig in China. De Chinese Communistische Partij gedoogt deze structuren, maar zou het gebruik ervan ook actief kunnen gaan verbieden en zo de verkoop van in de VS genoteerde Chinese aandelen afdwingen. ADR: American Depositary Receipt. Met een ADR heeft de belegger een aandeel in een VIE of een buitenlands bedrijf dat door een Amerikaanse makelaar of bank wordt aangehouden. Indien de spanningen tussen de VS en China resulteren in sancties of een verbod op de VIE-structuren, kunnen deze banken of makelaars hun ADR-programma's stopzetten uit vrees voor sancties. Ook dit kan voor (tijdelijke) prijsdruk zorgen, hoewel door het stopzetten van een ADR- of VIE-programma het verdienmodel van het bedrijf zelf niet verandert. Bron: KBC Asset Management |

| VEB-lidmaatschap |

|---|

| Nog geen VEB-account? |

| Voor toegang tot de volledige website dient u een VEB-lidmaatschap aan te houden en in te loggen. Indien u lid bent, maar nog geen account heeft kunt u ook klikken op ‘inloggen’ en daarna een account aanmaken. |

|

|

| Meer infomatie over het VEB -lidmaatschap |