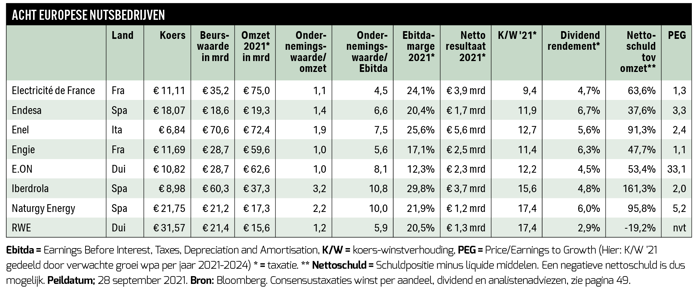

Het overzicht van de belangrijkste aandelen uit het eurogebied buiten Nederland, op pagina 48 en 49 van deze Effect, telt momenteel maar liefst acht nutsbedrijven. Wat maakt deze sector interessant voor beleggers en zijn deze aandelen aantrekkelijk voor de langetermijnbelegger? De PEG-ratio kan de belegger hier helpen.

De energiesector is er één waarin het al jaren erg moeilijk is om de juiste beleggingsbeslissingen te nemen. In de AEX zitten geen nutsbedrijven, hoewel Shell er (deels) eentje was geweest als de overnamepoging van het Rotterdamse Eneco twee jaar geleden gelukt was. Shell bood echter te weinig en Eneco kwam voor 4,1 miljard euro in handen van een Japans consortium van energiebedrijf Chubu en industrieconcern Mitsubishi.

Nu is Shell wel degelijk actief in energieopwekking en het concern ziet zichzelf in de (verre) toekomst ook direct elektriciteit verkopen aan consumenten en bedrijven, maar de investeringen hierin zijn nog beperkt. In Effect 7 zei bestuurder Harry Brekelmans van Shell nog dat als het concern alles in windenergie zou investeren, “er over tien jaar 220 miljard op de balans zou staan waar een rendement van 4 procent op wordt geboekt.”

Nu is het natuurlijk ook de vraag of 4 procent in deze tijden van negatieve rentes niet gewoon prima is, als het risico laag is. Het is in ieder geval een dividendrendement dat zeven van de acht aandelen in de tabel op pagina 7 ruimschoots halen.

Stabiel en voorspelbaar

Nutsbedrijven zijn niet de spannendste aandelen op de beurs, sommigen noemen ze ‘veredelde obligaties’. De omzetontwikkeling is doorgaans (zeer) stabiel en voorspelbaar, prijsveranderingen aan de inkoopkant kunnen goed worden afgewenteld op de afnemers, want die passen hun energieverbruik doorgaans nauwelijks aan op veranderingen in de kosten. De kachel gaat aan, lampen branden, machines moeten draaien, de wc wordt doorgespoeld. In deze tijden waarin obligaties geen opbrengsten meer bieden, kunnen aandelen van nutsbedrijven best een grotere rol in de aandelenportefeuille krijgen.

In veel landen zijn klimaatakkoorden gesloten die ervoor zorgen dat de CO2-uitstoot in hoog tempo omlaag moet. Kolencentrales gaan dicht en er wordt geïnvesteerd in windmolens en zonnepanelen. In sommige landen is kernenergie taboe, in andere landen komt het mogelijk weer terug.

Verschillende Europese nutsbedrijven hebben zich de afgelopen jaren opgesplitst in een duurzaam bedrijf en een bedrijf waarin de kernenergie en/of de kolencentrales achterbleven. Doordat van die nieuwe bedrijven er een aantal ook weer fuseerde, veranderde het landschap in korte tijd sterk.

RWE en E.ON

Zo bracht het Duitse RWE in 2016 zijn duurzame tak onder de naam Innogy naar de beurs. RWE bleef achter met een handelsbedrijf en de energieopwekking uit fossiele brandstoffen en kernenergie. RWE is nu nog maar een derde van wat het ooit was in werknemers en omzet. Het is schuldenvrij, maar ook een krimpbedrijf geworden dat bij geen enkele fondsbeheerder die zichzelf duurzaam wil noemen nog in beeld komt. Analisten vinden het aandeel desondanks met een overgrote meerderheid koopwaardig.

De vergelijking dringt zich op met tabaksfabrikanten, die ook producten maken waarvan iedereen al decennia vindt dat hij ervan weg moet blijven, maar waarvan de aandelen diezelfde decennia gewoon uitstekende rendementen bleven opleveren. Niet meer hoeven investeren in groei en productontwikkeling heeft zo zijn voordelen, en het huidige RWE heeft met de kerncentrales en de bruinkoolmijnen nog altijd een paar enorme cashcows in huis, vandaar de koopadviezen.

En in de toekomst wordt RWE misschien wel weer schoner. In 2019 nam dat andere grote Duitse nutsbedrijf, E.ON, het resterende belang van RWE in Innogy over in ruil voor de schone energie-activiteiten van E.ON. RWE heeft nu vier divisies: in Keulen zit de grote divisie met bruinkool en kernenergie die op termijn moet verdwijnen, in Essen zitten de divisies ‘RWE Renewables’, ‘RWE Generation’, een divisie die zich bezighoudt met gas, (schone) steenkoolcentrales, biomassa en water en de handelsdivisie ‘RWE Supply & Trading’. De ijzersterke balans biedt RWE veel mogelijkheden in deze drie divisies uit te breiden.

E.ON stootte in 2016 zijn centrales op fossiele brandstoffen af door deze onder de naam Uniper een aparte beursnotering te geven in Frankfurt. Uniper is inmiddels al weer opgeslokt door het Finse nutsbedrijf Fortum. E.ON behoort nu met een jaaromzet van ruim 60 miljard euro tot de grootste nutsbedrijven ter wereld, het is actief in 30 landen en heeft 33 miljoen klanten. Het dividendrendement is met 4,5 procent aantrekkelijk, maar doordat de winstgroei de komende jaren naar verwachting beperkt is, is de PEG-ratio van E.ON nu erg hoog. Bij het krimpende RWE kan er zelfs geen PEG-ratio berekend worden.

EDF en Engie

Electricité de France (EDF) is het grootste elektriciteitsbedrijf van Frankrijk, waarin de Franse staat nog altijd de meerderheid van de aandelen houdt. Met meer dan 50 kernreactoren verdeeld over 19 centrales is EDF ook geen aandeel dat in een duurzaam ingerichte portefeuille snel een plaats zal krijgen. Wel is het aandeel, net als RWE, relatief populair bij analisten. EDF is ook qua koers-winstverhouding (op basis van de verwachting voor 2021) de enige van dit achttal die onder de 10 blijft.

Het eveneens Franse energiebedrijf Engie is een stuk ‘groener’ dan EDF, en is met een K/W van ruim 11 ook voordelig geprijsd. Engie staat bij 20 van de 24 analisten bovendien op een ‘koop’, EDF bij 15 van de 18. Engie heette vroeger GDF Suez, de geschiedenis gaat terug tot het uitgraven van het Suezkanaal in de 19e eeuw. In Nederland en België is Engie actief met elektriciteitsbedrijf Electrabel. Engie is met dochterbedrijven groot in verschillende Europese landen en richt zich voor groei ook op een aantal geselecteerde opkomende markten.

Engie heeft de water- en milieuactiviteiten ondergebracht in Suez Environnement, dat nu weer gewoon Suez heet en ook in Frankrijk beursgenoteerd is. Het aandeel Engie heeft een dividendrendement van ruim 6 procent, waarmee het in deze vergelijking relatief goed scoort.

Spanje en Italië

De Spaanse bedrijven Naturgy Energy en Endesa bieden een nog wat hoger dividendrendement dan Engie, maar zij staan er minder goed op bij de analisten. Dat heeft onder meer te maken met de lage verwachte winstgroei voor de komende maanden. Naturgy en Endesa zijn voor een belangrijk deel afhankelijk van de thuismarkt, en de Spaanse economie heeft het zwaar te verduren gehad door de corona-epidemie. Bovendien is de in Spanje sterk krimpende bevolking slecht nieuws voor de lange termijn. Dat is ook een reden om het derde Spaanse nutsbedrijf, Iberdrola, te vermijden. Iberdrola heeft zijn activiteiten wel wat meer internationaal gespreid, maar het bedrijf torst een zware schuldenlast met zich mee en groeit matig.

Endesa is overigens voor het grootste deel in handen van het Italiaanse Enel, waar analisten beduidend positiever over zijn. Enel is naar beurswaarde nu het grootste Europese nutsbedrijf en qua omzet behoort het tot de honderd grootste bedrijven ter wereld. De Italianen hebben de laatste jaren behalve in Spanje over de hele wereld uitgebreid: van Rusland tot Argentinië. In Noord-Amerika is Enel bovendien een vrij grote partij in de opwekking van duurzame energie, het bezit er (belangen in) verschillende wind- en zonneparken.

Het aandeel Enel lijkt aantrekkelijk, maar als we met behulp van de PEG-ratio de koers-winstverhoudingen in deze sector afzetten tegen de verwachte groei van winst per aandeel in de komende jaren, komen vooral de beide Franse nutsbedrijven er goed uit.

Met name Engie lijkt bij de huidige koersen een veilige keus voor de aandelenportefeuille, vanwege het hoge dividend en de sterke balans. Engie is het enige nutsbedrijf van dit achttal dat naar verwachting de winst per aandeel in de komende jaren met meer dan 10 procent per jaar op kan schroeven, waardoor het de laagste PEG-ratio heeft.

| De PEG-ratio |

|

De legendarische belegger Peter Lynch noemde in zijn boek One Up on Wall Street de PEG-ratio (Price/Earnings to Growth) een van de beste instrumenten om aandelen te waarderen. Volgens Lynch is een aandeel goed gewaardeerd als de koers-winstverhouding gelijk is aan het groeipercentage van de winst die de onderneming maakt. De PEG-ratio is dan 1. |

| VEB-lidmaatschap |

|---|

| Nog geen VEB-account? |

| Voor toegang tot de volledige website dient u een VEB-lidmaatschap aan te houden en in te loggen. Indien u lid bent, maar nog geen account heeft kunt u ook klikken op ‘inloggen’ en daarna een account aanmaken. |

|

|

| Meer infomatie over het VEB -lidmaatschap |