Vlak na de beursgang is extra oplettendheid van beleggers voor adviezen van analisten geboden. Uit een analyse van de VEB blijkt dat de adviezen van analisten van banken die betrokken waren bij de beursgang bovengemiddeld positief zijn. Het voedt de twijfel of Chinese muren binnen banken wel bestaan.

Analisten die werkzaam zijn voor de banken die een bedrijf naar de beurs hebben gebracht, geven vaker een koopadvies, zelden een verkoopadvies, en plakken een hoger koersdoel op het bedrijf dan niet-betrokken analisten.

Dat blijkt uit een inventarisatie van de VEB van meer dan 200 afgegeven analistenadviezen voor Nederlandse beursfondsen die in de laatste vijftien jaar naar de beurs zijn getrokken.

De zakenbanken die bedrijven naar de beurs begeleiden, komen vaak een maand later ook met een openbaar analistenadvies. Die analisten zouden bij het opstellen van hun advies geen enkele druk mogen voelen van de zakenbankiers die betrokken waren bij het vaststellen van de introductieprijs, en zich blaren op de tong hebben gepraat om de stukken aan beleggers te verkopen.

De analyse laat zien dat de zogenaamde Chinese muur, die de onafhankelijkheid van analisten moet waarborgen, vooral een concept is op papier. Door de veel positievere adviezen lijkt het erop dat analisten – bewust of onbewust – rekening houden met het feit dat hun werkgever eerder betrokken was bij de beursgang.

Meer koopadviezen

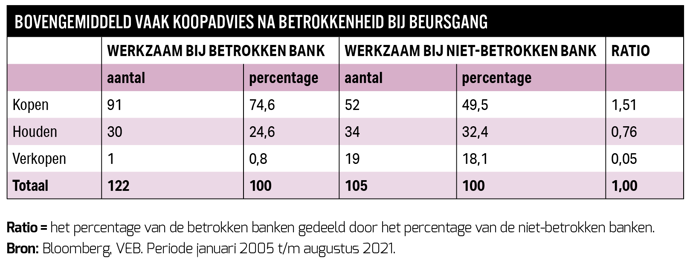

Uit het onderzoek blijkt dat analisten die werken voor de begeleidende banken, na de beursgang de helft meer koopadviezen (75 procent van alle adviezen) afgeven dan analisten die voor niet-betrokken instellingen werkzaam zijn (50 procent van alle adviezen).

Enkele banken gaven in de laatste vijftien jaar zelfs nooit een houd- of verkoopadvies voor de aandelen van een bedrijf dat door de collega’s bij de zakenbank naar de beurs werd gebracht.

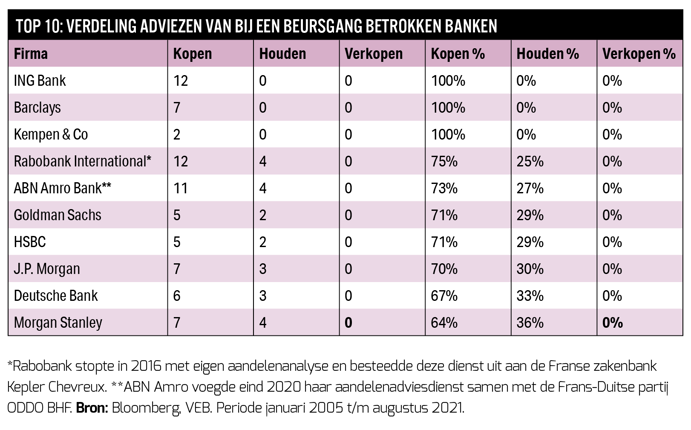

Voorbeelden daarvan zijn de Britse zakenbank Barclays (betrokken bij 7 beursgangen in het onderzoek) en ING Bank (12 beursgangen).

Verkoopadviezen van analisten die werken voor de bij de beursgang betrokken banken zijn een zeldzaamheid: slechts één analist durfde het in de laatste vijftien jaar aan een verkapt verkoopadvies (in vaktermen underperform) te geven.

Het ging om een analist van het beurshuis van de Franse zakenbank Exane BNP Paribas, die minder optimistisch was gestemd over de vooruitzichten van verzekeraar NN vlak na de beurgang in 2014. In het algemeen durven de afhankelijke analisten niet verder te gaan dan een houd-advies.

Niet alleen gaven ze flink meer koopadviezen, ook mag het niet verrassend heten dat het gemiddelde koersdoel bij analisten werkzaam voor begeleidende banken meestal hoger ligt.

De koersdoelen van analisten die voor betrokken instellingen werken, zijn in 70 procent van de onderzochte gevallen hoger dan de koersdoelen van niet-betrokken analisten. De optimistische houding van deze analisten uit zich dus niet alleen in het advies, maar ook in het koersdoel.

| Het onderzoek in het kort |

|

-In het algemeen hebben analisten de reputatie de wereld door een roze bril te zien. Verschillende onderzoeken laten zien dat het aantal koopaanbevelingen voor aandelen het aantal verkoopadviezen al snel met een factor vijf overstijgt. Een theorie hierachter is dat beursfondsen lage koersdoelen niet appreciëren, waardoor het risico bestaat dat ze banken die negatieve adviezen geven, niet zullen vragen voor lucratieve advieswerkzaamheden rondom overnames of kapitaaluitgiftes. |

Minder koopadviezen

Analisten die geen bemoeienis hebben met de beursgang geven beduidend minder koopadviezen, in ongeveer de helft van de gevallen was hun oordeel ‘kopen’. In iets meer dan 30 procent van de gevallen wordt geadviseerd de aandelen aan te houden en bijna 20 procent bestond uit verkoopadviezen.

Het valt verder op dat analisten die werkzaam zijn bij banken die de beursgang begeleiden, veelal koersdoelen geven die dicht bij elkaar liggen. In meer dan driekwart van de gevallen is de spreiding van koersdoelen lager dan bij analisten die niet bij de beursgang zijn betrokken.

Analisten die werkzaam zijn bij betrokken partijen hebben vermoedelijk weinig reden een groot meningsverschil te hebben over de waarde van een onderneming die door collega’s een maand eerder nog tegen een bepaalde waardering naar de beurs werd gebracht. Door te mikken op een koersdoel dat in de buurt van het gemiddelde zit, is de reputatieschade bovendien minimaal als je er naast zit. Het grootste deel van de collega’s zat er in dat geval immers ook naast.

Het lijkt erop dat analisten kritischer zijn als ze geen rol hebben bij de beursgang. Dit blijkt in ieder geval uit een analyse van de adviezen van Barclays. Wanneer deze bank een beursgang heeft begeleid, volgen enkel koopadviezen, als ze niet betrokken zijn is er ook sprake van houdadviezen en zelfs een verkoopadvies.

Onafhankelijker

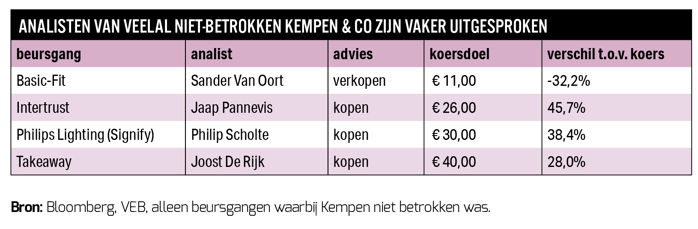

Vooral de kleinere zakenbanken, denk aan NIBC en Kempen & Co, hebben vaak geen rol bij beursgangen. Hierdoor kunnen zij zich onafhankelijker opstellen en durven ze het vaker aan een houd- of verkoopadvies te geven.

Enkele opvallende verkoopadviezen kwamen de laatste jaren dan ook van deze zakenbanken. Zo gaf Kempen vlak na de beursgang van Basic-Fit in 2016 een verkoopadvies met een koersdoel dat ruim 30 procent onder de beurskoers lag. De portee was dat Basic-Fit in de toekomst veel meer zou moeten investeren in de fitnessclubs dan door het management werd voorgespiegeld en uit de financiële cijfers zou blijken. De Haagse zakenbank NIBC kwam met een verkoopadvies voor bioplasticmaker Avantium. Volgens de analist was de markt “overoptimistisch” bij het inprijzen van toekomstige licenties voor het materiaal PEF en ging Avantium tegen een volle waardering naar de beurs.

Dit werkt overigens twee kanten op. Onafhankelijke banken die wel positief zijn, durven het ook vaker aan een bovengemiddeld hoog koersdoel af te geven. Dit blijkt bijvoorbeeld uit een analyse van de koersdoelen van Kempen. Waar de analisten van Kempen negatief waren over Basic-Fit, gaf de bank na de IPO van Intertrust, Philips Lighting (nu Signify) en Takeaway juist koersdoelen af die tientallen procenten hoger lagen dan de beurskoers.

Dat analisten bij niet-betrokken banken meer uitgesproken zijn, valt wel te verklaren. Voor de invoering van MiFID-regels (zie kader) waren uitgesproken rapporten vanuit commercieel oogpunt interessant omdat deze klanten aanzetten tot handel, waardoor de commissieinkomsten van de bank stegen.

Maar sinds de invoering van MiFID II, waarin is voorgeschreven dat klanten apart worden aangeslagen voor onderzoek, zou dit minder een rol moeten spelen. Momenteel speelt nog wel dat rapporten waarin stelling wordt genomen waarschijnlijk beter verkopen dan de meer genuanceerde rapporten.

Kritisch zijn

Het onderzoek van de VEB bevestigt nogmaals dat beleggers kritisch moeten zijn ten aanzien van de analistenadviezen en koersdoelen van analisten die werkzaam zijn voor de banken die een bedrijf naar de beurs hebben gebracht. Dat geldt overigens voor alle adviezen en koersdoelen.

Beleggers kunnen op de omslag van het prospectus nagaan wie het bedrijf naar de beurs heeft gebracht. Daarbij doen zij er sowieso goed aan het lijvige prospectus goed door te lezen. De uitgebreide rapporten van analisten die werken voor betrokken banken zijn wat dat betreft beter te zien als naslagwerk, dat inzicht geeft in de marktpositie, groeikansen en mogelijke concurrentievoordelen van het bedrijf.

Het zou tot slot verstandig zijn als de wetgever zich beraadt over de wenselijkheid van het afgeven van adviezen en koersdoelen door betrokken banken kort na de beursgang. Er zijn enkele oplossingen denkbaar om dit probleem het hoofd te bieden.

Denk aan een afkoelingsperiode van bijvoorbeeld een jaar, waarin analisten die werkzaam zijn bij betrokken banken niet overgaan tot het publiceren van een rapport met advies en koersdoel.

Een andere mogelijkheid is dat analisten die werkzaam zijn bij betrokken banken wel op korte termijn een rapport mogen publiceren, maar niet langer zo snel een advies mogen afgeven. Het rapport wordt dan vergezeld van een ‘not rated’, en er is dus geen expliciet koersdoel.

Het waarderingswerk blijft in dit geval achterwege (blanco) en het analistenrapport dient uitsluitend om een beter inzicht te krijgen in de kenmerken van het bedrijf en de positie en vooruitzichten op de markt.

| Nieuwe regels hebben weinig impact |

|

-Op 3 januari 2018 werden de zogenaamde MiFID II-regels in Nederland ingevoerd. De regels schrijven voor dat klanten van banken apart moeten betalen voor de rapporten van aandelenanalisten. Tot die tijd werden de kosten voor research ‘verstopt’ in de commissies die banken opstrijken voor hun diensten. |

| VEB-lidmaatschap |

|---|

| Nog geen VEB-account? |

| Voor toegang tot de volledige website dient u een VEB-lidmaatschap aan te houden en in te loggen. Indien u lid bent, maar nog geen account heeft kunt u ook klikken op ‘inloggen’ en daarna een account aanmaken. |

|

|

| Meer infomatie over het VEB -lidmaatschap |