De pandemie heeft Basic-Fit veel pijn gedaan. Maar het concern is goed gepositioneerd voor groei. De concurrentie is verzwakt en veel sporters staan te popelen om weer naar de gym te gaan.

Hartstikke duur, overgewaardeerd en meer een kandidaat om te shorten. Het is maar een greep uit de meningen van beursexperts in de laatste maanden over de aandelenkoers van Basic-Fit, die rond een all-time high noteert.

In eerste aanleg lijkt die waardering losgezongen van de realiteit. In de laatste anderhalf jaar waren de nu bijna duizend sportclubs van Basic-Fit vaak dicht, werd honderden miljoenen verlies geboekt en moest tot drie keer toe extra kapitaal opgehaald worden. Samen met discotheken, theaters en kroegen behoort de uitbater van sportscholen tot de grootste verliezers van de pandemie.

Maar de waarde van een aandeel is gebaseerd op toekomstverwachtingen. Een analyse waarom de hoge koers van Basic-Fit minder raadselachtig is dan wellicht op het eerste gezicht lijkt.

Ongelijke strijd

Het speelveld was al ongelijk, maar door corona is de positie van Basic-Fit alleen maar sterker geworden. Het concern gaat de crisis uit met bijna een half miljard aan liquiditeiten, onder meer verkregen door aanspraak te maken op steunpotjes van de overheid, een extra krediet van de bank en door aandelenuitgiftes. Topman René Moos wil nu de uitrolstrategie versnellen met de opening van 240 clubs volgend jaar (gemiddelde laatste vijf jaar: 113 clubs).

“Die 240 openingen is iets waar we comfortabel mee zijn en niet iets wat we maar één jaar zullen doen”, aldus Moos bij de halfjaarcijfers eind juli. Meer details volgen op de strategiedag in november, maar voorlopig blijft het concern vasthouden aan de overtuiging dat het aantal clubs nog eens verdubbeld kan worden tot 2000.

Ondertussen zitten kleinere spelers, die moeilijker kapitaal konden ophalen en in sommige gevallen slechter toegang hadden tot overheidssteun, niet in een groei- maar overlevingsmodus. Analisten denken dat veel sportschoolhouders ermee stoppen zodra uitgestelde belastingen alsnog betaald moeten worden.

In de VS is inmiddels 20 procent van de capaciteit verdwenen.

Basic-Fit heeft de strategie om de penetratiegraad, oftewel het algehele percentage inwoners van een land met een fitness-abonnement, te verhogen. Basic-Fit wil fitnessen gemeengoed maken in landen als Frankrijk (penetratiegraad 9 procent) en Spanje (11 procent). In Nederland is het percentage 17 procent.

Naar eigen zeggen heeft circa 20 procent van de nieuwe klanten van Basic-Fit nog nooit een gym van binnen gezien. Natuurlijk is het zo dat nieuw aanbod extra vraag creëert. Maar een aanzienlijk deel van de nieuwe instroom bij Basic-Fit zal afkomstig zijn van sporters die hun oude en vaak veel duurdere gym de rug hebben toegekeerd.

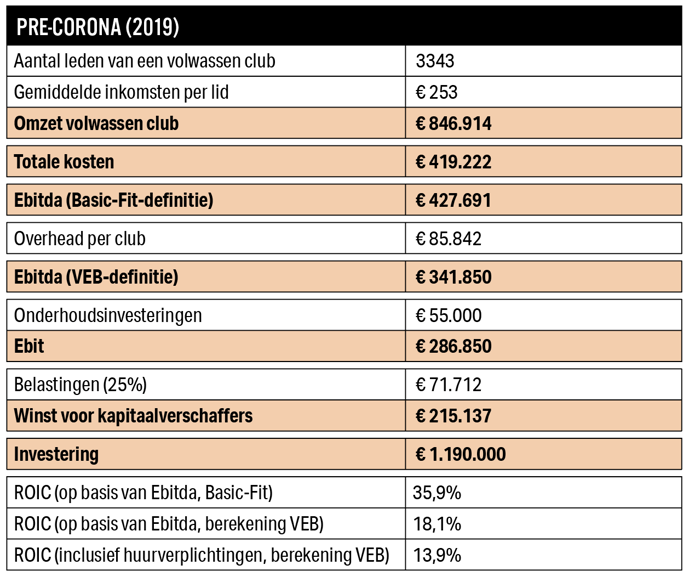

| Andere lens, lager rendement |

|

-Basic-Fit wil twee jaar na opening minimaal een rendement boeken van 30 procent op een investering in een sportclub. In pre-coronajaar 2019 behaalden alle zogenoemde volwassen clubs een gemiddeld rendement van circa 35 procent (405 clubs). |

Efficiënt

De groeivooruitzichten in combinatie met een aantrekkelijk rendement van een club maken dat beleggers stevig willen betalen voor een aandeel Basic-Fit. Daar was in 2016, toen Basic-Fit naar de beurs ging, nog geen sprake van. Iedereen kan een sportschool openen, zo was de gedachte.

Vijf jaar verder blijkt dat maar weinig sportschoolhouders erin slagen klanten een abonnement aan te bieden voor minder dan twee tientjes per maand en investeerders toch een rendement van 30 procent op een club kunnen beloven. Door schaal en technologie kan Basic-Fit tegen veel lagere kosten een club bouwen en beheren dan de concurrentie.

Basic-Fit kan bijvoorbeeld flinke korting bedingen bij de inkoop van fitnessapparaten, waardoor een investering in een nieuwe club beperkt blijft tot 1,2 miljoen euro. Het helpt ook dat het concern voor het vinden van goede locaties modellen kan gebruiken die gevoed worden met bakken data van oudere clubs uit het netwerk. Doordat veel winkelcentra in hun maag zitten met kwakkelende winkeliers, is bovendien de verwachting dat Basic-Fit nieuwe locaties kan vinden tegen relatief gunstige voorwaarden. Topman Moos werd weinig concreet, maar concurrent Gym Group in het VK spreekt over huren die tot wel 20 procent lager liggen.

Is een club eenmaal open, dan lukt het Basic-Fit door schaalvoordelen en innovaties een gemiddelde club met slechts 2,8 medewerkers draaiende te houden, in steeds meer gevallen zelfs 24 uur per dag en 7 dagen per week. Een investering in een app die bijvoorbeeld in- en uitschrijven faciliteert, kan over duizend clubs uitgesmeerd worden. Hierdoor is de terugverdientijd slechts een fractie van die van de eigenaar van één sportclub.

Voor (landelijke) reclamecampagnes, investeringen in de ontwikkeling van slimme camerasystemen en toegangspoorten gelden vergelijkbare schaalvoordelen. Alle nieuw gebouwde clubs van Basic-Fit worden voorzien van 25 ‘slimme’ camera’s en twaalf sensoren waarmee afwijkend gedrag kan worden gedetecteerd. Is er sprake van agressie of wordt iemand onwel dan gaan de alarmbellen af op de meldkamer in Hoofddorp en kan hulp ingeschakeld worden.

Met uitzondering van enkele grote ketens zijn dergelijke innovaties voor de concurrentie geen haalbare kaart. De waardering van Basic-Fit is hoog. Maar in een scenario waarin Basic-Fit over zo’n zeven jaar 2000 volwassen clubs uitbaat die allemaal optimaal renderen, is de huidige topkoers te rechtvaardigen.

| Drie risico’s |

|

De vrees dat sporters niet meer terugkomen naar de gym omdat zij verknocht zijn geraakt aan andere sporten als hardlopen en cross-fit lijkt vooralsnog ongegrond. In de weken na het beëindigen van de lockdowns stroomden de Basic-Fit clubs snel weer vol. Maar wat zijn andere risico’s? |

| VEB-lidmaatschap |

|---|

| Nog geen VEB-account? |

| Voor toegang tot de volledige website dient u een VEB-lidmaatschap aan te houden en in te loggen. Indien u lid bent, maar nog geen account heeft kunt u ook klikken op ‘inloggen’ en daarna een account aanmaken. |

|

|

| Meer infomatie over het VEB -lidmaatschap |