Beursgenoteerde ondernemingen in Nederland willen aandeelhouders weer behagen door voor tientallen miljarden euro’s aandelen in te kopen. Beleggers houden doorgaans niet van luie balansen met te veel cash. Maar een analyse van aandeleninkopen op het Damrak in de laatste twintig jaar doet betwijfelen of het verstandig is te investeren in eigen aandelen nu koersen op recordhoogte staan.

In de ogen van veel ceo’s moet de coronacrisis definitief voorbij zijn. In de laatste kwartalen buitelden bedrijven over elkaar heen met de mededeling dat op grote schaal aandelen zullen worden opgekocht. De AEX-bedrijven willen beleggers plezieren door voor bij elkaar bijna 30 miljard euro aandelen in te kopen in de komende jaren. Dat is al gauw circa 3 procent van de totale beurswaarde van deze beursfondsen.

Van 25 AEX-fondsen hebben er acht een inkoopprogramma van meer dan een miljard euro aangekondigd. Veelvraten zijn bijvoorbeeld ASML (9 miljard euro), Prosus (5 miljard dollar), ArcelorMittal (bij elkaar 4,7 miljard dollar) en Unilever (3 miljard euro). Shells lopende programma heeft een omvang van 2 miljard dollar, maar het lijkt een kwestie van tijd voor het energieconcern dit bedrag zal verhogen, nu energieprijzen door het dak schieten.

Inkoopmanie

De inkoopmanie wordt gevoed door uitpuilende bedrijfskassen. In de crisis werd in de kosten gesneden en gekort op het dividend met het doel zo veel mogelijk cash binnen het bedrijf te houden.

Nu de economie aantrekt en de noodzaak van cashoverschotten wegebt, kijken ceo’s weer naar mogelijkheden om hun aandeelhouders te fêteren, waarbij naast dividend(hervatting) steeds meer aan het opkopen van aandelen wordt gedacht.

Een analyse van de VEB over de laatste twintig jaar doet echter de vraag rijzen of het verstandig is om de investeringen in eigen aandelen op te voeren nu de beurs op recordhoogte staat.

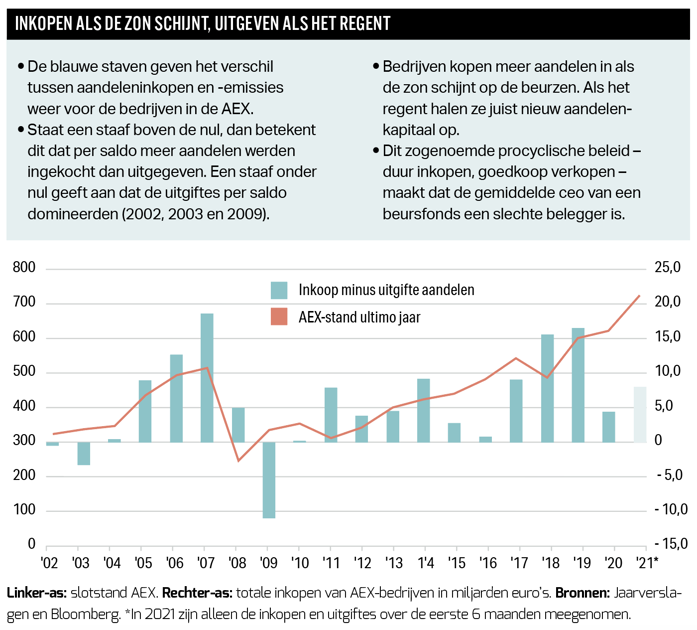

De VEB analyseerde de aandeleninkopen van AEX-bedrijven over de periode 2002 tot en met juni 2021. De uitkomst van die analyse is onthutsend. De beursfondsen kopen aandelen in als koersen in de lift zitten en de bomen tot de hemel groeien.

Maar is het uitverkoop op het Damrak, dan is de reflex in veel boardrooms juist om inkoopprogramma’s stop te zetten. Sterker: veelal wordt dan tegen bodemprijzen aandelen uitgegeven, met enorme verwatering voor bestaande aandeelhouders tot gevolg.

Bij de besluitvorming rond aandeleninkopen lijkt de waardering van de eigen aandelen niet de belangrijkste factor, er wordt vooral gekeken naar het eigen huishoudboekje. Veel inkoopprogramma’s worden gestart als de verkopen groeien, er veel geld de kas instroomt en de toekomst zonnig lijkt.

Het probleem in een notendop: die gunstige omstandigheden worden vaak snel gereflecteerd in hoge aandelenkoersen, waardoor het risico groot is dat duur wordt ingekocht.

Miljarden verspild

AEX-bedrijven hebben miljarden verkwanseld met de ongelukkige timing van inkopen, zo leert een vogelvlucht door de laatste twintig jaar.

Na het knappen van de internetbubbel vlak na de millenniumwisseling werden inkopen stopgezet en werd juist voor miljarden kapitaal uitgegeven. In de vette jaren die volgden tot de kredietcrisis, werden de programma’s weer opgestart door financiële instellingen als ING en Aegon en grondstoffenbedrijven als Shell en ArcelorMittal.

In totaal werd voor ongeveer 46 miljard euro aan steeds duurdere aandelen ingekocht in de periode 2004-2008. In de nasleep van de kredietcrisis, de jaren 2009 en 2010, werden inkopen weer gestopt en werd per saldo voor ruim tien miljard euro aandelen uitgegeven. De uitgiftekoersen waren veelal een fractie van de inkoopkoersen waardoor de verwatering voor bestaande aandeelhouders extreem was.

Op en neer springen

Sindsdien is elk jaar netto ingekocht, waarbij het inkoopbedrag op en neer springt, maar langjarig met de AEX meestijgt. In aanloop naar de coronapandemie stegen inkopen weer tot niveaus die in de buurt kwamen van recordjaar 2007 (meer dan 15 miljard euro in 2018 en 2019). In het coronajaar, toen de AEX in enkele maanden een derde moest inleveren, werden de inkopen weer teruggeschroefd tot minder dan 5 miljard. Shell zette haar inkoopprogramma bijvoorbeeld tijdelijk stil. ArcelorMittal moest zelfs 2 miljard dollar ophalen, en kocht in hetzelfde jaar voor 570 miljoen dollar tegen hogere koersen in (zie kader Top en flop).

Recent willen ceo’s met het opvoeren van inkopen het signaal afgeven dat er toekomst is na corona. Maar gezien de recordkoersen is het wellicht beter om overtollige contanten via een eenmalig dividend uit te keren. Beleggers kunnen dan zelf bepalen of, en zo ja hoe, het dividend wordt herbelegd.

Drie voorwaarden voor inkoop

Grofweg is het inkopen van eigen aandelen gerechtvaardigd als aan drie voorwaarden is voldaan:

1. De contanten moeten ‘overtollig’ zijn. Dat wil zeggen dat het bedrijf niet te veel inteert op de buffers, waardoor het bedrijf in slechte marktomstandigheden problemen krijgt. Op het Damrak faalden bijvoorbeeld de financials (kredietcrisis), Shell en ArcelorMittal (daling grondstofprijzen) en KPN (wegvallen sms-inkomsten in 2012) voor deze test. Iets recenter raakten vliegtuigmaatschappijen in de VS in opspraak toen zij vorig jaar een beroep deden op coronasteunpotjes van de staat, terwijl kort daarvoor nog gretig aandelen werden ingekocht.

2. Er mogen geen andere lucratieve investeringsmogelijkheden voorhanden zijn, zoals investeringen in R&D of fabrieken voor organische groei of een overname. Bij ASML pakten de inkopen in het verleden extreem goed uit, maar er komt een punt dat je je kunt afvragen of investeringen in het opschalen van de productie van de nieuwste generatie machines niet lucratiever zijn (zie kader Top en flop).

3. De aandelen moeten aantrekkelijk gewaardeerd zijn. Indien een onderneming aandelen tegen een te hoge prijs koopt, profiteren louter verkopende beleggers. Voor de andere, meer op de lange termijn georiënteerde beleggers is sprake van waardevernietiging omdat het bedrijf waarin zij beleggen is opgescheept met een laag-renderende investering.

Volgens een rationele benadering zouden ceo’s zelf goed moeten zijn in het inschatten van de waarde van het eigen aandeel. Het bestuur heeft veel meer kennis over bedrijf en industrie dan outsiders. Toch laat de praktijk zien dat veel ceo’s zich bezondigen aan te dure inkopen.

Het is frappant dat beursfondsen bij de aankondiging van inkoopprogramma’s in de regel niet adequaat uitleggen waarom inkopen de voorkeur zouden moeten krijgen boven investeringen, schuldaflossing of dividend.

|

Voor- en nadelen inkoop |

|

Voordelen |

Keuzemenu

Beleggers zouden op zijn minst een inkijkje moeten krijgen in de afwegingen die in de board room zijn gemaakt ten aanzien van dit keuzemenu. Waar het dividendbeleid vaak wordt toegelicht in het jaarverslag, dit ieder jaar een bespreekpunt is in de aandeelhoudersvergadering en de definitieve uitkering zelfs moet worden goedgekeurd door aandeelhouders, blijft hoe het management tot het besluit van terugkoopprogramma’s is gekomen vaak een black box. Laat staan dat aandeelhouders er nog iets over te zeggen hebben.

Vrijwel alle persberichten van AEX-bedrijven over inkoopprogramma’s komen niet veel verder dan de dooddoener dat het doel hiervan is dat “het aantal uitstaande aandelen afneemt”.

Het is usance onder bestuurders om je tegenover beleggers niet uit te spreken over de ontwikkeling van de aandelenkoers, en hier valt begrip voor op te brengen. Maar het lijkt er sterk op dat beursfondsen ook nauwelijks rekening houden met de waardering van de eigen aandelen bij de overweging of een inkoopprogramma interessant is.

De uitzondering is Shell. De oliereus had een ongelukkige hand bij inkopen in de laatste twee decennia, maar liet zich nooit verleiden tot antwoorden op vragen van analisten of het wel verstandig is om tijdens grondstoffenhausses terugkopen op te voeren. Maar nu de waardering achterblijft bij de opgelopen olieprijzen durfde cfo Jessica Uhl het bij de halfjaarcijfers aan te zeggen dat “inkopen op deze koersniveaus zeer interessant zijn om het aantal uitstaande aandelen te verminderen”.

Perspectief

Door de – ook in historisch perspectief – beperkte omvang van het programma (2 miljard dollar) is de invloed van de inkoop beperkt. Aangezien Shell door de snel opgeveerde olieprijs afstevent op een recordkasstroom en de schulden fors zijn gedaald, lijkt aannemelijk dat het de investeringen in eigen aandelen op korte termijn zal opschroeven.

Indien Shell lang de tijd neemt voor dit besluit, bestaat het risico dat koersen verder stijgen, waardoor een eventuele terugkoopactie steeds onaantrekkelijker wordt voor bestaande aandeelhouders.

|

Top en flop |

|

‘Wat slim is voor de ene prijs, kan heel dom zijn tegen een andere prijs’, zo vatte Warren Buffett de problematiek omtrent aandeleninkopen kort en bondig samen. De casus ASML laat zien dat ceo’s veel waarde kunnen creëren door inkopen goed te timen. ArcelorMittal is juist een schoolvoorbeeld van hoe het niet moet. |

| VEB-lidmaatschap |

|---|

| Nog geen VEB-account? |

| Voor toegang tot de volledige website dient u een VEB-lidmaatschap aan te houden en in te loggen. Indien u lid bent, maar nog geen account heeft kunt u ook klikken op ‘inloggen’ en daarna een account aanmaken. |

|

|

| Meer infomatie over het VEB -lidmaatschap |