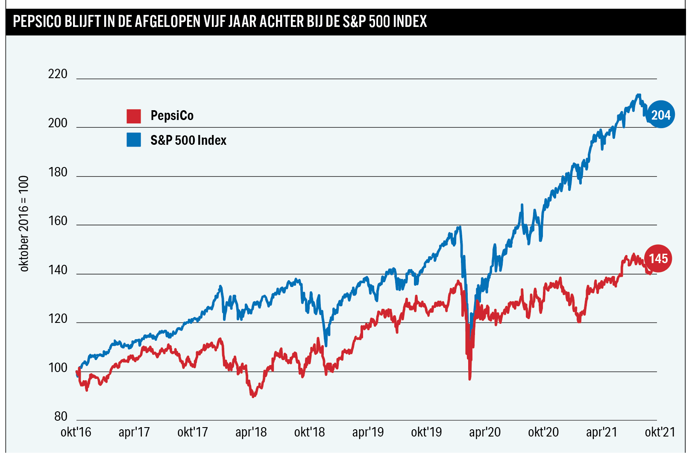

Hendrik Oude Nijhuis noemt het de laatste jaren wat achtergebleven aandeel PepsiCo een aantrekkelijke en solide belegging. Dat is opvallend genoeg niet vanwege het bekende colamerk, maar vooral door de andere zaken die PepsiCo aan de man brengt.

Het Amerikaanse PepsiCo is vooral bekend van de Pepsi-Cola, maar het zijn snacks die goed zijn voor ruim de helft (55 procent) van de omzet en zo’n 65 procent van de winst. En dan groeien de snackverkopen ook nog eens veel sterker dan die van frisdrank.

Afgelopen jaar profiteerde PepsiCo van de pandemie, omdat consumenten vanwege het thuiswerken en gesloten onderwijsinstellingen thuis meer frisdrank zijn gaan drinken en meer zijn gaan snacken. Concurrent Coca-Cola zag de omzet afgelopen jaar juist dalen, doordat Coca-Cola het meer moet hebben van verkopen buitenshuis in bioscopen, stadions, restaurants en pretparken.

Distributievoordelen

Bij PepsiCo’s meest recente kwartaalbericht werden beleggers positief verrast: de omzetgroei versnelt, het marktaandeel neemt toe en vanwege een kostenbesparingsprogramma is de verwachting dat de marges de komende jaren zullen oplopen. Afgelopen kwartaal kwam de organische omzetgroei uit op 9 procent, het hoogste niveau in jaren. De groei werd verklaard door prijsverhogingen, volumegroei en verschuivingen in de productmix. Naar verwachting blijft de omzetgroei bij PepsiCo de komende jaren rond de 5 procent per jaar uitkomen, aanvankelijk gestuwd door het heropenen van de samenleving en vervolgens door groei buiten de Verenigde Staten.

De marktpositie van PepsiCo is behoorlijk goed. Het bedrijf heeft een heel scala aan sterke merken waarvan er 23 meer dan een miljard dollar omzet per jaar genereren, waaronder Frito-Lay, Gatorade, Pepsi-Cola en Quaker.

Vanwege de grote volumes heeft PepsiCo flinke schaalvoordelen bij de productie. Waar het wereldwijde marktaandeel van PepsiCo in frisdranken nauwelijks de helft is van dat van Coca-Cola, is het marktaandeel van PepsiCo wel circa vijf keer zo groot als dat van de nummer drie op de markt, Keurig Dr Pepper. De grote marktaandelen op zowel de markt van frisdranken als die van snacks maken dat PepsiCo voordelen ten opzichte van de concurrentie geniet op gebied van marketing en distributie. In tegenstelling tot Coca-Cola heeft PepsiCo een aanzienlijk deel van de productie en distributieketen in eigen hand, en dan is het heel nuttig een hoog marktaandeel te hebben, waardoor bijvoorbeeld vrachtwagens per geleverde bestelling gemiddeld minder ver hoeven te rijden. PepsiCo versterkt dit voordeel door de levering van frisdranken en snacks te combineren, zodat de vrachtwagens met beide producten gevuld kunnen worden.

Aantrekkelijke nichemarkten

Waar Coca-Cola zo’n 35 procent van de omzet in de Verenigde Staten behaalt, ligt dit percentage voor PepsiCo met 58 procent duidelijk hoger. Ik veronderstel dan ook dat PepsiCo met name buiten de Verenigde Staten nog volop groeikansen heeft.

Er worden met enige regelmaat overnames gedaan, zoals recent die van Rockstar Energy, dat actief is op de groeiende en goed winstgevende markt van energiedrankjes. Dit is een voorbeeld van een nichemarkt waar PepsiCo zich nadrukkelijker op wil richten. Een andere nichemarkt die als kansrijk wordt bestempeld, betreft die van plantaardige proteïnevoedingsmiddelen, waarvoor ‘The PLANeT Partnership’ is opgericht, een joint-venture van PepsiCo en Beyond Meat (bekend van de alternatieve vleesproducten). Ook de verkoop van water zit in de lift en ook dit is een groeimarkt voor PepsiCo.

Grootste bedreiging – eigenlijk meer een uitdaging – vormt de wat tanende interesse in frisdranken en ongezonde snacks, vooral samenhangend met gezondheidsoverwegingen. In het verlengde hiervan kan ook de strenger wordende regulering voor de verkoop van ongezonde producten genoemd worden, bijvoorbeeld op het gebied van marketing.

PepsiCo zelf zit echter niet stil. Bestaande proposities (merken) van het bedrijf worden steeds wat aangepast om bij de tijd te blijven. En met bijvoorbeeld de overname van SodaStream wil PepsiCo profiteren van milieuoverwegingen aan de kant van de consument, terwijl met het merk Off the Eaten Path juist specifiek wordt ingespeeld op de groeiende vraag naar gezonde snacks.

Verwacht rendement

Investeringen in de productiecapaciteit, het verbeteren van de distributie-efficiëntie en de verschuiving naar gezondere premiumproducten waaraan meer wordt verdiend, maken dat de winstmarge de komende jaren naar verwachting oploopt, bij een eveneens verwachte oplopende omzet. Uitgaande van een onveranderde waardering biedt een belegging in PepsiCo uitzicht op een rendement dat gelijk is aan de toename van de winst per aandeel (hoog in de enkele cijfers) aangevuld met het dividendrendement (2,7 procent). Opgeteld kom ik daarmee uit op een verwacht rendement van laag in de dubbele cijfers.

Over de auteur

Hendrik Oude Nijhuis is een expert op het gebied van waardebeleggen en auteur van de bestseller: ‘Leer beleggen als Warren Buffett - zijn beleggingsstrategie in theorie & praktijk’ (www.beterinbeleggen.nl). De auteur bezit geen aandelen PepsiCo.

|

Hendrik Oude Nijhuis kijkt net als Warren Buffett graag naar de volgende waarderingsmaatstaven: |

|

Return On Invested Capital (ROIC) |

| VEB-lidmaatschap |

|---|

| Nog geen VEB-account? |

| Voor toegang tot de volledige website dient u een VEB-lidmaatschap aan te houden en in te loggen. Indien u lid bent, maar nog geen account heeft kunt u ook klikken op ‘inloggen’ en daarna een account aanmaken. |

|

|

| Meer infomatie over het VEB -lidmaatschap |