De negatieve spaarrente houdt de zoektocht van particuliere beleggers naar hoog renderende en - op het oog – veilige beleggingen springlevend. Aanbieders van niet-beursgenoteerde beleggingen ruiken hun kans om geld op te halen. Negen zaken waar beleggers waakzaam voor moeten zijn.

Er is waarschijnlijk geen moment in de laatste eeuwen geweest dat het klimaat voor aanbieders van beleggingsproposities zo gunstig was als nu.

Sparen is al enige tijd weinig aantrekkelijk. Maar nu de rente door de psychologische grens van nul procent is gezakt, zitten steeds meer grote en kleine spaarders met de handen in het haar. Belastingen en vooral de oplopende inflatie zorgen voor nog meer hoofdbrekens onder mensen die slechts hun koopkracht op peil willen houden.

In die wereld is het verleidelijk in beleggingen te stappen die hoge rendementen beloven, maar juist nu is extra waakzaamheid geboden.

De geschiedenis leert dat particulieren veel geld hebben verloren met beleggingsproposities in huisjes op palmeilanden, de handel in levensverzekeringen en teakhout op Costa Rica, die zonder uitzondering aan de man zijn gebracht met mooie brochures en verleidelijke rendementen in de categorie ‘te mooi om waar te zijn’.

Checklist

De VEB-checklist behandelt negen risicofactoren waar op gelet moet worden bij niet-beursgenoteerde investeringen die buiten toezicht vallen.

De checklist wordt toegepast op een investering van bijna 5 miljoen euro in certificaten van een bedrijf dat tradingwebsites uitbaat en daarop abonnementen met handelssignalen aanbiedt, in handen van John Beijer. Beijer was in het verleden actief als directeur van Beursfoon, een zogeheten signaalaanbieder.

1. Bedenkelijk verdienmodel

De kans op verlies wordt groter als het bedrijf dat kapitaal ophaalt bedenkelijke activiteiten ontplooit.

Beijer wil bijna vijf miljoen euro ophalen voor zijn bedrijf Public Trading Online B.V. (PTO), dat de websites Beurspro en Cryptostrategie uitbaat.

Beide sites bieden volgens Beijer beleggingsstrategieën aan waarin algoritmes signaleren wanneer klanten aandelen, valuta of cryptomunten moeten kopen of verkopen. Volgens de website kunnen beleggers de handelssignalen zelf doorgeven aan hun broker of volledig automatisch laten uitvoeren op de eigen bankrekening (het zogenoemde autotrading).

PTO heeft naar eigen zeggen drie ‘distinctieve inkomstenstromen’: abonnementen (‘vanaf 365 euro tot 1575 euro’), transactie fees (‘per transactie per algoritme 0,2%’) en zogenaamde leadvergoedingen (‘tussen de 250 en 600 euro per aangedragen lead’).

Voor wat betreft de laatste categorie geven de informatiedocumenten rondom de uitgifte geen duidelijkheid, maar PTO ontvangt waarschijnlijk een fee van brokers of vermogensbeheerders voor het aanbrengen van nieuwe klanten die beginnen met signaalbeleggen. Dat zijn lucratieve klanten, omdat signaalbeleggen in de regel tot veel handel en dus substantiële transactiekosten leidt.

Signaalaanbieders zijn omstreden. Toezichthouder AFM waarschuwde enige tijd geleden voor ‘onrealistische rendementen en hoge kosten bij signaalaanbieders’ Let op voor onrealistische rendementen en hoge kosten bij signaalaanbieders | mei | AFM en maant tot voorzichtigheid. Waar moet ik op letten bij signaalaanbieders? | Veelgestelde vragen over beleggingsaanbevelingen en signaalaanbieders | AFM Consumenten

In de informatiedocumenten van dit product wordt onder risico’s de ‘afhankelijkheid van vergunningen’ genoemd. Momenteel hebben dit soort flitsaanbieders in Nederland geen vergunning nodig. Maar de aanbieder wijst op het risico dat een toezichthouder in de toekomst ‘een vergunningsplicht voor de werkzaamheden van Public Trading Online B.V. zal verlangen en dat deze vergunning niet wordt toegekend’.

Dat is geen theoretisch risico. Vooral signaaldiensten waarin zonder tussenkomst van de beleggers orders worden uitgevoerd (autotrading) schuren dicht tegen een advies- of vermogensbeheerrelatie aan, waar wel vergunningen voor nodig zijn.

De toezichthouder in andere landen kan zich ook strenger opstellen. Dat voegt een risico-element toe aan de internationale groeistrategie die PTO voor ogen heeft.

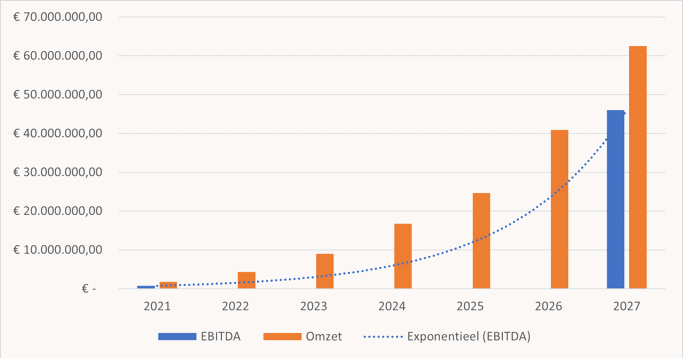

2. Hockeystick blijft vaak op papier plakken

Enorme groeiprognoses moeten vaak met een korreltje zout worden genomen. Hoe rooskleurig zijn de aannames die ten grondslag liggen aan de prognoses?

Het verwachte rendement op de belegging bedraagt volgens de aanbieder 64 procent. En dat per jaar.

Beleggers zouden over een periode van zes jaar een totaalrendement van wel 2000 procent kunnen boeken. In 2027 moet het bedrijfsresultaat (EBITDA) 46 miljoen euro bedragen bij een omzet van 62,6 miljoen euro.

PTO geeft nauwelijks financiële informatie, maar van het voorgespiegelde groeipad is het nog ver verwijderd. In het eerste kwartaal werd een omzet geboekt van nog geen 40 duizend euro, waar een bedrijfsresultaat van circa 25 duizend euro van overbleef. Voor heel dit jaar rekent PTO op een EBITDA-resultaat van 764 duizend euro op circa 1,8 miljoen euro omzet.

Extreme hockeystickprognoses

*Bron: informatiememorandum en website. De aanbieder geeft alleen de exacte EBITDA-verwachting voor de jaren 2021 en 2027 (zie oranje staven). De EBITDA in tussenliggende jaren wordt geschat met behulp van een exponentiële trendlijn.

Een onderliggende aanname bij de prognoses van Beijer voor 2027 is dat Beurspro en Cryptostrategie dan circa 77 duizend klanten hebben, die elk gemiddeld ruim 800 euro omzet opleveren. Van die ruim 800 euro omzet per klant blijft vervolgens circa 600 euro aan EBITDA over; een operationele marge van bijna 75 procent.

Het is lastig kiezen welke van de drie aannames – het aantal klanten, de omzet per klant of de marge – het meest onaannemelijk is. Het zelfbenoemde fintech-bedrijf is naar eigen zeggen ‘zo extreem schaalbaar dat daar geen rem op zit’, maar vooral de voorgerekende marge van 75 procent oogt buitensporig.

Voor het idee: Adyen, het grootste Nederlandse technologiewonder, realiseerde vorig jaar een EBITDA-marge van 59 procent.

Enig kunst en vliegwerk in het informatiedocument laat zien dat de rooskleurige vooruitzichten zich vertalen in een waardering van 348 miljoen euro in 2027. Een bizar hoog bedrag afgezet tegen de kleine 5 miljoen euro die het bedrijf nu hoopt op te halen.

3. Geen zeggenschap

Vaak worden participaties zonder stemrecht uitgegeven. Hierdoor blijft de aanbieder de baas, en bestaat het risico dat besluiten worden genomen die niet in het belang zijn van investeerders.

PTO geeft geen aandelen uit, maar zogenaamde certificaten van aandelen die via een aparte stichting worden geplaatst. Er zijn geen stemrechten verbonden aan de certificaten, waardoor investeerders nul zeggenschap krijgen.

De stichting bezit de aandelen en vult het stemrecht – kort gezegd – naar eigen inzicht in.

4. Makkelijk erin, moeilijk eruit

De verhandelbaarheid van een niet-beursgenoteerde belegging is vaak beperkt waardoor het lastig is de investering contant te maken.

De certificaten zijn niet verhandelbaar op een beurs of ander handelsplatform. Een belegger loopt daardoor ‘het risico grote problemen te ondervinden om zijn positie aan een derde te verkopen indien hij dat zou wensen’, zo waarschuwt het informatiedocument.

Wel wordt investeerders na drie jaar de optie geboden om hun certificaten om te zetten in aandelen, die dan overigens nog steeds geen stemrecht hebben.

Die conversie zou moeten plaatsvinden naar wat PTO een pre-money waardering van 12,8 miljoen euro noemt. Het zou een waardestijging van 170 procent op de inleg van 4,75 miljoen euro betekenen. Ongewis blijft echter of beleggers op dat moment daadwerkelijk hun certificaten kunnen omruilen voor harde contanten. Het lijkt vooral een papieren exercitie.

Uiteindelijk moet een overname of een beursgang de certificaathouders een exit bieden, zo is te lezen in het memorandum. Opvallend is dat Beijer in een optreden bij het zakenprogramma Business Class meldt dat al gewerkt wordt aan een notering aan de alternatieve beurs Nxchange in het eerste of tweede kwartaal van volgend jaar. BeursPro | Business Class (business-class.nl)

‘En dat zal een flinke boost aan de prijs van het aandeel geven’, aldus Beijer in de uitzending.

5. Meer inleg, flinke korting

Laat u nooit onder druk zetten. Ook niet door hoge kortingen voor snelle inschrijvers of beleggers die een groot bedrag inleggen.

Beleggers kunnen vanaf halverwege mei tot het einde van dit jaar inschrijven op de certificaten.

Beijer liet in de Businessclass uitzending weten dat al 3 miljoen euro is opgehaald. Om onduidelijke redenen is de mogelijkheid tot inschrijven in de zomervakantie tijdelijk stilgelegd. Vanaf oktober is het loket weer open om de resterende 1,7 miljoen euro op te halen.

De prijs van een certificaat is vastgesteld op 7,50 euro. Een belegger moet minimaal 100 stuks afnemen.

Beleggers die tien- of honderdduizend euro inleggen krijgen respectievelijk één en tien procent extra aandelen toegekend.

6. Garanties bestaan niet

Investeringen die een garantie geven op een rendement dat hoger ligt dan de spaarrente moeten met extra argwaan worden bekeken.

Investeerders in PTO krijgen een ‘gegarandeerd rendement van 5 procent per jaar’ voorgeschoteld, zo is te lezen in het memorandum. De indruk wordt gewekt dat dit rendement – dat bovenop de waardestijging van de certificaten moet komen – jaarlijks in cash wordt uitgekeerd.

Een nogal warrig geconstrueerde zin doet overigens sterk vermoeden dat een cash-uitkering er niet in zit. In het informatiedocument staat dat het rendement ‘wordt toegekend aan de agio gestort op de certificaten van de cumulatief preferente aandelen’. Een toevoeging aan de agioreserve betekent doorgaans dat het geld binnen het bedrijf gehouden wordt. Beleggers kunnen daar geen directe aanspraak op maken.

Ook wordt op het opmerkelijke risico gewezen dat ‘vennootschappelijke regelgeving’ een uitkering in de weg zou kunnen staan.

7. Reputatie aanbieder

Wat is het trackrecord van de aanbieder van het aangeboden beleggingsproduct?

De man achter deze beleggingsaanbieding is John Beijer. Beijer was eerder betrokken bij Beursfoon, ook een aanbieder van signaaldiensten.

De VEB ontving in het verleden veel klachten over deze dienstverlener. Niet alle strategieën pakten even succesvol uit en hoge abonnementskosten en provisies vraten de rendementen aan. Ook leek het er sterk op dat Beursfoon alleen de strategieën met de hoogste rendementen naar voren bracht in het marketingmateriaal. Daarnaast ontving de VEB klachten over het uitblijven van signalen, de slechte bereikbaarheid en vervelende situaties bij de beëindiging van het abonnement. De VEB raadde haar leden af met Beursfoon in zee te gaan.

Beursfoon bestaat inmiddels niet meer en is opgegaan in Beurssignalen. De activiteiten zijn in handen van een andere organisatie. Hierover schreven wij op pagina 40 van Effect 4 2021.

8. Geen toezicht

Doe nog meer huiswerk als investeringen buiten toezicht vallen.

PTO wil voor bij elkaar 4,75 miljoen euro aan certificaten ophalen. Dat bedrag is geen toeval. Door onder de grens van 5 miljoen euro te blijven, geldt een vrijstelling in de wet waardoor het prospectus – waarin cruciale informatie over de propositie staat – niet gecontroleerd hoeft te worden door toezichthouder AFM. Beleggers in dergelijke proposities beleggen buiten toezicht.

In ieder geval is de informatie omtrent de uitgifte zeer summier. Een volwaardige balans, resultatenrekening en kasstroomoverzicht ontbreken. Bovendien blijft onduidelijk of de cijfers die Beijer wel geeft, gecontroleerd zijn door een (onafhankelijke) accountant.

9. Hoge (verborgen) kosten

De beperkte omvang van veel proposities maakt de kosten vaak onevenredig hoog.

‘Over uw inleg betaalt u geen emissiekosten, noch betaalt u bankkosten voor uw transactie via het inschrijvingsplatform’, aldus de website.

Maar in het memorandum wordt gemeld dat van elke euro inleg naar schatting tien cent opgaat aan kosten, waaronder notaris-, marketing en structureringskosten.

Alles bij elkaar lekt er toch een significant bedrag van bijna een half miljoen euro op de totale inleg weg aan kosten.