De Duitse automaker BMW maakte deze week een recordwinst van 2,58 miljard euro bekend. Het aandeel vergelijken met Tesla is verleidelijk, maar BMW is ook in andere opzichten goedkoop.

De resultaten over het derde kwartaal van autofabrikant BMW uit München waren duidelijk beter dan verwacht. Verrassend was dat dit mede te danken was aan het tekort aan chips dat de autosector momenteel parten speelt.

BMW maakte van de nood een deugd door in het derde kwartaal de beschikbare chips vooral in duurdere en meer winstgevende modellen te plaatsen. Hierdoor verbeterde de omzetmix. Daarnaast kon de autobouwer het zich door de krapte veroorloven hogere te prijzen te vragen en minder kortingen te geven.

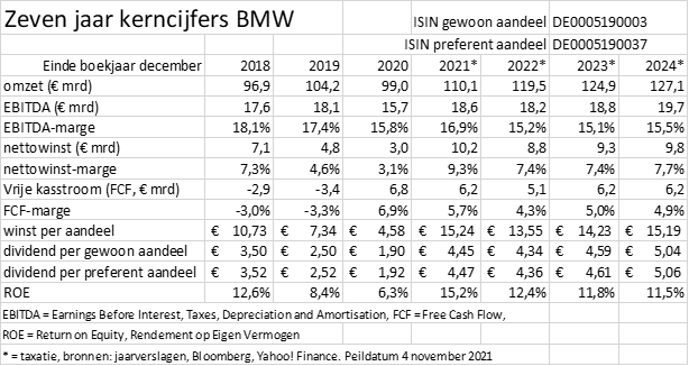

Daardoor kon, ondanks dat de productie met 12 procent daalde naar 593.200 wagens, de operationele winst met de helft toenemen tot 2,9 miljard euro. Het nettoresultaat van 2,58 miljard euro was ruim 42 procent hoger dan in dezelfde periode vorig jaar. Analisten zien de nettowinst dit jaar op ruim 10 miljard euro uitkomen. Dat is ruim 15 euro per aandeel, zodat een aandeel BMW op de huidige koers nog maar zo’n 6 keer de winst kost.

Het is wel de algemene verwachting onder analisten dat die winst de komende jaren weer wat terugloopt. Het management van BMW heeft zelf veel vertrouwen in de nabije toekomst waarbij vol wordt ingezet op de elektrificatie, waar de groei goed doorzet.

In de eerste negen maanden van dit jaar zag BMW de verkoop van zijn elektrische modellen meer dan verdubbelen. Er werden 59.688 volledig elektrische auto's verkocht, een stijging van 121,4 procent. Vooral de nieuwe BMW iX en de i4 werden enthousiast onthaald. In de periode tot en met 2025 wil BMW elk jaar gemiddeld 50 procent meer elektrische voertuigen verkopen.

Daarmee gaat BMW de concurrentie met Tesla aan, het Amerikaanse succesbedrijf dat momenteel bij Berlijn een enorme autofabriek uit de grond stampt en waarvan het aandeel ongeveer 200 keer de voor dit jaar verwachte winst noteert. Misschien is het geen goed vergelijkingsmateriaal, de groeiverwachtingen zijn bij Tesla van een andere orde.

Maar 200 keer of 6 keer de winst is best een groot verschil, en een hoge waardering maakt een aandeel kwetsbaar voor tegenvallers.

Het aandeel BMW reageerde nauwelijks op de derdekwartaalcijfers, maar de koers liep in de afgelopen dagen en weken al wel gestaag op. Een alternatief voor de gewone aandelen BMW vormen altijd de preferente aandelen BMW, die zijn te koop tegen een koers die nu rond de 15 euro onder die van de gewone aandelen ligt, dus dat komt dan op net 5 keer de winst.

De gewone en de preferente aandelen delen gelijk in de winst die door BMW wordt gegenereerd, maar het dividend op de preferente aandelen is 2 cent per aandeel hoger. Het verwachte dividendrendement op de preferente aandelen is momenteel 5,8 procent, tegen 4,9 procent voor de gewone.

Let wel: de preferente aandelen zijn goedkoper, maar ook minder goed verhandelbaar en ze hebben geen stemrecht. Maar voor de buy-and-hold-belegger zijn dat misschien geen zwaarwegende nadelen.

In de VEB Stockscreener vindt u de gegevens van beide aandelen ook. Hier de gewone aandelen BMW en hier de preferente aandelen. De lage waardering van de aandelen ten opzichte van de winst is hier ook duidelijk zichtbaar, gereflecteerd in de hoge score op de V van valuation.