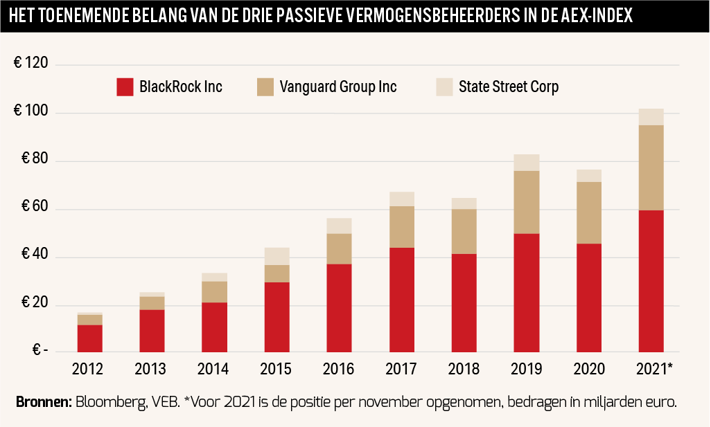

De Nederlandse beurs is steeds meer in handen van Amerikanen. In het laatste decennium verzesvoudigden de investeringen van de grote drie passieve Amerikaanse vermogensbeheerders in AEX-bedrijven tot meer dan 100 miljard euro. Wat verklaart het succes van passief beleggen en hoe gaan de drie om met hun toenemende macht bij aandeelhoudersvergaderingen in Nederland?

Meer dan ooit hebben de 25 grootste Nederlandse beursgenoteerde bedrijven te maken met de wensen van drie Amerikaanse indexbeleggers.

Onderzoek van de VEB wijst uit dat BlackRock, Vanguard en State Street de afgelopen tien jaar hun investeringen in AEX-bedrijven fors hebben uitgebreid. In de laatste tien jaar is hun belegd vermogen in die ondernemingen bijna verzesvoudigd tot meer dan 100 miljard euro.

Het gemiddelde belang in AEX-bedrijven van de drie samen bedraagt vandaag de dag meer dan 8 procent. Maar de verschillen zijn groot en hangen onder meer sterk samen met de wereldwijde indices waarin de aandelen van de bedrijven zijn opgenomen.

Zo valt op dat de beleggingen van het trio in Heineken (2,5 procent) en Prosus (2,7 procent) verwaarloosbaar klein zijn. Doordat die twee bedrijven één dominante aandeelhouder hebben, de Heineken-familie bij Heineken en Naspers bij Prosus, is het percentage vrij verhandelbare aandelen (free float) beperkt. De meeste indexbouwers zijn niet happig op een lage free float en kennen een lage weging aan dit soort bedrijven toe of weren ze zelfs helemaal.

Het trio heeft wel flinke belangen in bedrijven als BESI (16,1 procent), RELX (12,6 procent) en Ahold Delhaize (12,0 procent).

Van de grote drie is vermogensbeheerder BlackRock met een aandelenbelang van gemiddeld bijna 5 procent duidelijk de grootste partij. Vanguard en vooral State Street zijn aanmerkelijk kleiner, met belangen van respectievelijk 2,9 procent en 0,5 procent in AEX-bedrijven.

| Wie is wie? |

|

|

Trend

De opmars van indexbeleggen past in een wereldwijde trend. In het laatste decennium wordt per saldo geld uit actief beheerde fondsen gehaald en in indexfondsen gestoken. Die doen niets meer dan het een-op-een volgen van indices als de S&P 500, de FTSE of de AEX.

Het indexfonds mag in al zijn eenvoud briljant zijn, maar managers van actieve beleggingsfondsen moeten de vlucht naar passief voornamelijk zichzelf aanrekenen. Decennialang brachten zij beleggers te hoge kosten in rekening, met beleggingsportefeuilles die vaak akelig dicht in de buurt kwamen van de (vergelijkings)index. Maar het risico van niet of nauwelijks afwijken van de index maakt onvermijdelijk dat deze actieve fondsen door de veel hogere kosten over langere periodes slechter renderen dan de benchmark. Elk jaar weer laat onderzoek zien dat tussen de 60 en 90 procent van de actieve fondsen er niet in slaagt de benchmark te verslaan.

De vlucht naar passief kent drie grote winnaars: Vanguard, State Street (bekend van SPDR, doorgaans uitgesproken als 'spider') en – vooral – BlackRock (iShares). Het totale wereldwijde vermogen onder beheer van de drie grootmachten telt op tot meer dan 20 biljoen dollar (20.000 miljard), waarvan circa 10 biljoen dollar is gestald bij de grootste vermogensbeheerder ter wereld, BlackRock.

Schaal

In vermogensbeheer is schaal cruciaal. Hoe groter de pot met beleggingen, hoe verder de kosten voor het beheer naar beneden kunnen worden geduwd. Zo bieden de drie allemaal een etf aan die de Amerikaanse S&P 500, de meeste liquide index ter wereld, volgt tegen een kostenratio van slechts 0,03 procent.

Schattingen lopen uiteen, maar bij elkaar hebben de drie vermogensbeheerders circa driekwart van de markt voor indexbeleggingen in handen. Voor andere vermogensbeheerders, laat staan nieuwe toetreders, is het onmogelijk beleggingen aan te bieden tegen kosten die ook maar in de buurt komen van de Big Three. Buiten enkele nicheaanbieders, denk aan etf’s die aandelen selecteren op basis van kwantitatieve criteria of duurzaamheidsfactoren, is er eigenlijk geen serieuze concurrentie.

Ondertussen levert de stroom naar passief de drie indexspelers steeds hogere marges op, omdat kosten voor het beheer veelal los staan van de omvang van de beleggingen. Een blik op het jaarverslag laat zien dat BlackRock van iedere dollar omzet 45 cent overhoudt. Het bedrijf is winstgevender dan Apple of Google.

Uitbesteed kapitaal

De enorme samenklontering van macht op financiële markten leidt al jaren tot kritiek van toezichthouders, (centrale) bankiers en – al dan niet jaloerse – vermogensbeheerders die het actief beleggen blijven prediken.

Gaat het financiële systeem niet kraken als beleggers massaal etf’s verkopen? En zijn koersen nog wel op waarderingsgronden te verklaren nu de actieve belegger door hersenloze indexvolgers wordt vervangen? Ook zijn er economen die zich afvragen of bedrijven nog wel de concurrentie met elkaar zullen aangaan als dit niet in het belang is van hun grootste aandeelhouders, de grote drie.

Daarnaast is de vraag of een BlackRock niet zo machtig wordt dat het de politiek kan beïnvloeden. Zo zitten er in de Biden-regering drie ex-werknemers van de vermogensbeheerder. Het leverde enige tijd geleden gefronste wenkbrauwen op toen bleek dat de Amerikaanse centrale bank (FED) BlackRock inhuurde om te adviseren over het opkopen van bedrijfsobligaties. Niet lang daarna stroomden er vele miljarden in de obligatie-etf’s van BlackRock.

Maar er speelt nog een ander probleem. De almaar groeiende pot beleggingen maakt de (fiduciaire) verantwoordelijkheid van de drie om betrokken aandeelhouder te zijn groter en groter. De indexkampioenen hebben alle drie teams met tientallen werknemers die in gesprek gaan met bestuur en commissarissen van ondernemingen en zich bezighouden met het stemmen op aandeelhoudersvergaderingen.

Maar wat moeten de vermogensbeheerders vinden van een ceo-wissel, overname of dwingende eisen van een (groene) activist als niet duidelijk is hoe de uiteindelijke eigenaren van de aandelen – de beleggers in de etf – hierover denken?

Robert Jackson, voormalig commissaris bij toezichthouder SEC, noemde dit onlangs “een urgent corporate governance-probleem van deze tijd”. Het feit dat de drie volgens onderzoeken circa 25 procent van het stemkapitaal vertegenwoordigen op de AvA’s van de 500 grootste beursfondsen in de Verenigde Staten (VS) maakt het probleem prangend.

Verschuiving

Het roept de vraag op hoe machtig de drie in Nederland zijn, en of ze hun invloed laten gelden op aandeelhoudersvergaderingen. De invloed is wellicht groter dan je zou vermoeden omdat veel beleggers de moeite niet nemen om te stemmen.

Bij Shell kwam bijvoorbeeld minder dan de helft van het aandelenkapitaal opdraven. Daardoor hadden de passieve drie met destijds 11 procent van de aandelen bijna een kwart van de stemrechten in handen. Ook bij vastgoedfonds Unibail, Ahold Delhaize en Philips hadden de grootbeleggers met respectievelijk 21 procent, 18 procent en 17 procent behoorlijk wat in de melk te brokkelen.

Bij Shell stemden BlackRock, Vanguard en State Street tijdens de laatste jaarvergadering in het voorjaar van 2021 tegen ‘resolutie 21’, een voorstel waarmee Follow This probeerde af te dwingen dat het energiebedrijf sneller verduurzaamt. In een stemverklaring liet BlackRock weten het voorstel “niet in het belang van de aandeelhouders” te vinden. Maar welke inhoudelijke beoordeling achter die generieke boodschap schuilgaat, vertelt BlackRock niet.

| Het toenemende belang van de drie passieve vermogensbeheerders in de AEX-index |

|

|

Door steun van andere beleggers, waaronder Aegon, NN en Actiam, kreeg het voorstel toch steun van 30,5 procent van de stemmen. Stel dat het Amerikaanse trio ook ‘voor’ had gestemd, dan was het groene kamp plots in de meerderheid (ruim 50 procent) geweest. De schreeuw om te verduurzamen was dan nog luider geweest, al had Shell het voorstel nog steeds naast zich neer kunnen leggen. Vanwege de verstrekkende gevolgen moest minimaal 75 procent van de aandeelhouders deze resolutie steunen.

Follow This-voorman Mark van Baal zal in aanloop naar Shells vergadering volgend jaar ongetwijfeld proberen de grote drie achter weer een nieuwe resolutie te krijgen. Zij kijken steeds kritischer naar de klimaatplannen van bedrijven. Zo steunden BlackRock en Vanguard aan de andere kant van de oceaan bij ExxonMobil de benoeming van drie bestuurders die waren voorgedragen door de kleine groene activist Engine No. 1 (0,02 procent aandeelhouder). Het bestuur verzocht aandeelhouders tegen te stemmen.

De drie waren ook medeverantwoordelijk voor het torpederen van een on-Nederlands hoog beloningspakket van een bestuurder bij maaltijdbezorger Just Eat Takeaway.

Grote verschillen

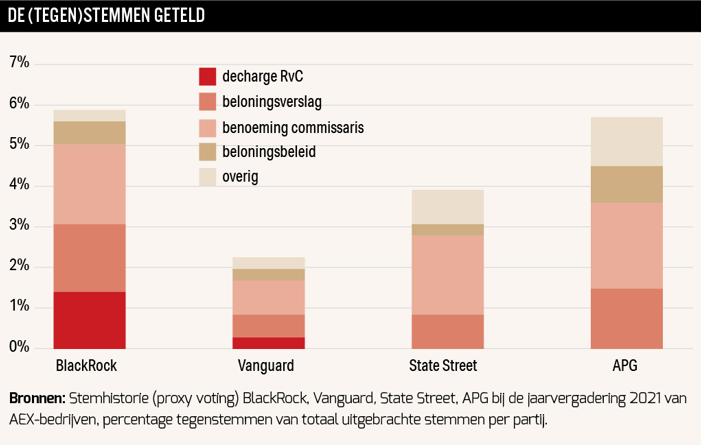

Een rondgang langs de jaarvergaderingen van AEX-bedrijven laat zien dat BlackRock, Vanguard en State Street anders invulling geven aan hun stemrecht. Waar BlackRock de naam heeft in de luwte te willen opereren, valt op dat de vermogensbeheerder veel meer van zich afbijt op vergaderingen dan de andere twee.

BlackRock stemde tegen 21 van de 360 voorstellen die dit jaar werden voorgelegd door de 25 AEX-bedrijven (5,8 procent). Dit percentage tegenstemmen ligt significant hoger dan bij Vanguard (2,2 procent) en State Street (3,9 procent) en op vergelijkbare hoogte met APG. De grootste pensioenuitvoerder van Nederland, die de naam heeft zich te laten horen in aandeelhoudersvergaderingen, stemde tegen 5,7 procent van de agendapunten van de 23 AEX-bedrijven waar deze aandelen van heeft.

Of het nou om beloningen, goedkeuring voor het beleid (decharge) of benoemingen van bestuurders gaat; BlackRock laat relatief vaak zijn tanden zien.

| De (tegen)stemmen geteld |

|

|

Zo keurde BlackRock bij een kwart van de AEX-bedrijven het beloningsverslag af. Sinds vorig jaar kunnen aandeelhouders zich uitspreken over de (totstandkoming van de) bonus en de uitleg hierover door commissarissen. Vanguard en State Street stemden tegen 8 procent en 12 procent van de beloningsrapporten.

Van de drie stemde alleen BlackRock tegen bij het beloningsrapport van Heineken (“geen duidelijk verband tussen prestaties en de beloning”), Ahold Delhaize (“ondermaatse toelichting”) en AkzoNobel (“slecht gebruik van de discretionaire bevoegdheid door commissarissen”). In de vergadering van AkzoNobel bleek BlackRock met bijna 5 procent van de stemmen zelfs een beslissende stem te hebben in het wegstemmen van het beloningsverslag. Dat was een flinke tik op de vingers van de beloningscommissarissen, maar de bonus van Akzo-ceo Thierry Vanlancker stond niet op het spel. Een stemming over het beloningsverslag van bedrijven is in Nederland adviserend van aard en heeft geen directe gevolgen voor de uitbetaling van de variabele beloning of voor het aanblijven van commissarissen.

On-Nederlands

BlackRock lijkt ook bijna eigenhandig verantwoordelijk voor het feit dat agendapunten waarin commissarissen goedkeuring vragen voor het door hen gehouden toezicht niet meer met stalinistische percentages werden aangenomen in vergaderseizoen 2021. Het is in Nederland goed gebruik ‘voor’ decharge te stemmen. Ook vanwege het feit dat bestuurders hiermee vrijgesteld worden van juridische aansprakelijkheden (in begrensde vorm).

Waar APG en State Street (allebei nul keer), Vanguard (één keer, ArcelorMittal) nauwelijks tegen de decharge van commissarissen stemden, gaf BlackRock maar liefst vijf keer geen goedkeuring voor het uitgeoefende toezicht. Dat is ruim één op de vijf vergaderingen waar decharge voor commissarissen werd gevraagd. Een jaar eerder lag dat percentage op nog geen 5.

BlackRock lijkt het dechargewapen nu te gebruiken om andermaal tussen de oren van commissarissen te krijgen dat het beloningsbeleid en de verslaglegging daarover niet op voldoende niveau zijn. Decharge wordt vooral niet verleend bij bedrijven waar de vermogensbeheerder eerder kritisch was over de beloning in de aandeelhoudersvergadering (Besi, AkzoNobel en Ahold Delhaize). Al spelen er soms andere zaken, zoals bij Randstad, waar behalve de beloning ook de paragraaf over duurzaamheid in het jaarverslag onvoldoende werd bevonden. Bij betalingsverwerker Adyen werd tegen decharge gestemd omdat BlackRock de samenstelling van het toezichthoudend college ‘slecht’ vindt.

Bij een stem tegen decharge krijgen alle commissarissen een gele kaart. Maar BlackRock schuwde, overigens evenals State Street, niet om ook tegen benoemingen van individuele commissarissen te stemmen. Bij zeven van de in totaal 79 (her)benoemingen gaf BlackRock een motie van afkeuring. Ook hier valt op dat de tegenstemmen vooral gericht waren op commissarissen die verantwoordelijk zijn voor beloningsaangelegenheden.

Maar BlackRock stemde bijvoorbeeld ook tegen de benoeming van commissaris Carla Mahieu bij DSM vanwege de zorg of haar toezichthoudende taken bij het voedingsconcern niet in gedrang komen vanwege een “buitensporig aantal andere toezichthoudersfuncties”. Mahieu is behalve commissaris bij DSM sinds dit jaar ook toezichthouder bij Arcadis en zit al wat langer bij VodafoneZiggo. Maarten Das, die als vertrouweling van de familie al sinds 1994 commissaris is bij Heineken, werd geen nieuwe termijn gegund omdat hij ‘niet onafhankelijk’ is.

Macht en verantwoordelijkheid

Als de VS ons voorland is, zal de opmars van passief beleggen doorzetten. Uit onderzoek blijkt dat de drie vermogensbeheerders veruit de grootste aandeelhouder zijn in S&P-bedrijven en een dominante rol (kunnen) spelen op aandeelhoudersvergaderingen.

Ook in Nederland lijkt het een kwestie van tijd voor zij tientallen procenten van de stemmen op AvA’s in handen hebben. Die macht schept verantwoordelijkheid. Het grote verschil in stemgedrag laat zien dat de drie vermogensbeheerders anders invulling geven aan deze verantwoordelijkheid. BlackRock is veruit het meest activistisch en het meest transparant over het stemgedrag. Vooral Vanguard kan daar nog wat van leren.

| VEB-lidmaatschap |

|---|

| Nog geen VEB-account? |

| Voor toegang tot de volledige website dient u een VEB-lidmaatschap aan te houden en in te loggen. Indien u lid bent, maar nog geen account heeft kunt u ook klikken op ‘inloggen’ en daarna een account aanmaken. |

|

|

| Meer infomatie over het VEB -lidmaatschap |