Doordat ASML de laatste jaren de eigen financiële doelstellingen telkens overtrof, wordt het aandeel vol geprijsd. De huidige beurskoers reflecteert het meest rooskleurige toekomstscenario dat bestuursvoorzitter Wennink onlangs voorschotelde op een dag voor investeerders, zo blijkt uit een analyse.

Volgens de klassieke beleggingstheorie zou alle publiek beschikbare informatie in een aandelenkoers verwerkt zitten. Die beurskoers is een reflectie van alle door beleggers verwachte toekomstige inkomsten van een bedrijf, teruggerekend naar vandaag. Toch hebben diverse wetenschappelijke studies laten zien dat de aandelenkoers flink kan afwijken van de onderliggende – intrinsieke – waarde van een bedrijf.

Om eventuele verschillen in beurskoers (de prijs) en intrinsieke waarde te achterhalen, moet een belegger nagaan welke financiële resultaten een bedrijf moet halen om de aandelenkoers te rechtvaardigen. Wij lieten deze waarderingsanalyse los op ASML. Dan blijkt dat het aandeel zelfs onder de meest optimistische prognoses van het ASML-bestuur bij de huidige beurskoers geen opwaarts potentieel lijkt te hebben.

Twee decennia

Meer dan twee decennia spendeerde ASML aan de ontwikkeling van de geavanceerde extreem ultraviolet (EUV) chipmachines. De vereiste technische vaardigheden, aanloopkosten en het omvangrijke R&D-budget van ASML vormen toetredingsdrempels, wat leidt tot technologische superioriteit en schaalvoordelen in vergelijking met kleinere concurrenten.

Terwijl het Japanse Nikon en Canon ooit de wereldwijde markt voor lithografiemachines domineerden, trokken beide bedrijven de stekker jaren geleden al uit de ontwikkeling van EUV-machines. Als enige aanbieder van EUV-lithografiemachines heeft ASML een van de sterkste posities in de waardeketen van halfgeleiderbedrijven.

Ingeprijsd

Inmiddels is ASML met een beurswaarde van ruim 300 miljard euro uitgegroeid tot het meest waardevolle bedrijf op de Amsterdamse beurs. Ter vergelijking: dat is ruim twee keer zo veel als Shell en bijna drie keer zo veel als Unilever.

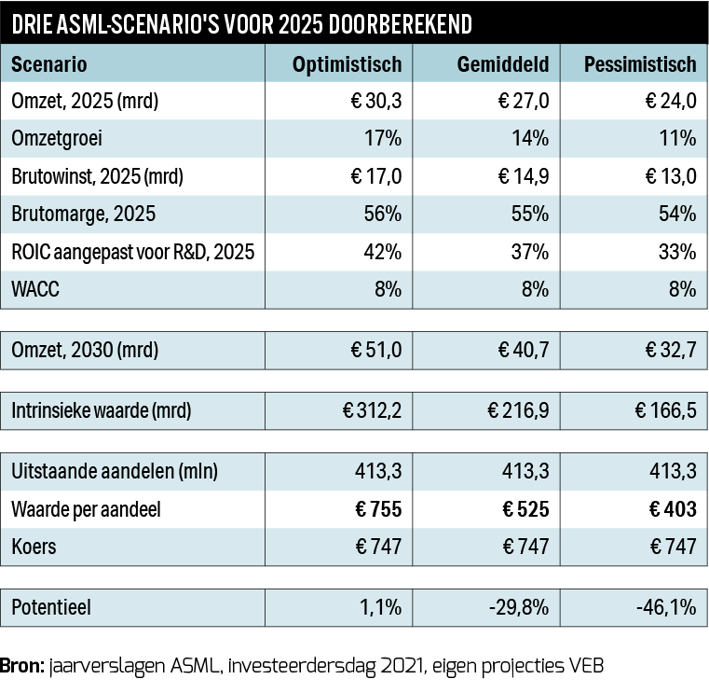

In hoeverre is die beurswaarde een reflectie van de laatste verwachtingen die bestuursvoorzitter Peter Wennink onlangs met beleggers en analisten deelde? Tijdens een investeerdersdag afgelopen september zei hij te verwachten dat de chipmachinefabrikant in 2025 een omzet tussen de 24 en 30 miljard euro moet kunnen halen.

Na aftrek van de kosten die ASML moet maken voor ingekochte onderdelen zoals robotarmen, laserlichten en lenzen, moet een brutowinstmarge overblijven van 54 tot 56 procent. Dit nieuwe vergezicht betekent een behoorlijke sprong ten opzichte van de laatste jaarcijfers. Vorig jaar haalde ASML een omzet van 14 miljard euro, met een brutomarge van circa 49 procent.

Aan de hand van de zogeheten netto contante waarde van de kasstroommethode, de discounted cashflow (DCF), blijkt dat het meest gunstige scenario van het ASML-bestuur inmiddels door de markt wordt ingeprijsd. Met de DCF-methode wordt de waarde van de onderneming berekend als de contante waarde van alle toekomstige netto kasstromen.

Dit rekenmodel bestaat in de regel uit meerdere delen. Allereerst worden inkomsten, uitgaven en kapitaalkosten voor de eerste jaren (wij kiezen voor vijf jaar, in lijn met de scenario’s van ASML) geschat en teruggerekend naar vandaag. Vervolgens wordt verder in de toekomst gekeken, zeg tien tot twintig jaar vanaf nu. Ten slotte is een belangrijke factor de zogeheten eindwaarde. Deze drie onderdelen bij elkaar opgeteld leiden dan tot een bepaalde waarde per aandeel.

Omzetprognose tot 2025

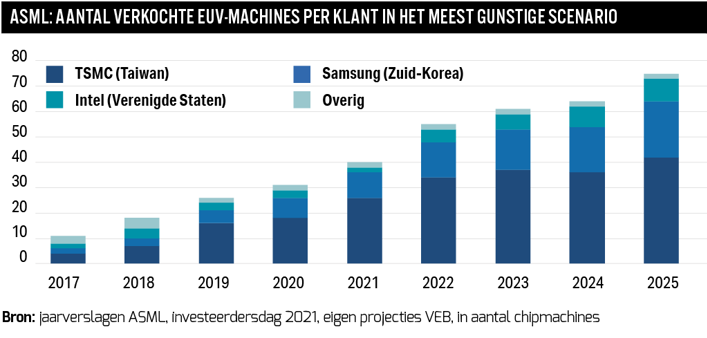

ASML verwacht in het gunstige scenario 70 EUV-machines te verschepen in 2025. Dat waren er vorig jaar nog 31. Over vijf jaar moeten bovendien vijf EUV-machines van de allernieuwste generatie (zogeheten High-NA) bij klanten worden afgeleverd. In dat geval zal de netto-omzet uit EUV-machines meer dan verdrievoudigen, van 4,5 miljard euro vorig jaar naar ruim 15 miljard euro in 2025.

Als deze prognose van Wennink uitkomt, zal de verkoop van EUV-machines bijna 70 procent van de totale systeemomzet van ASML uitmaken.

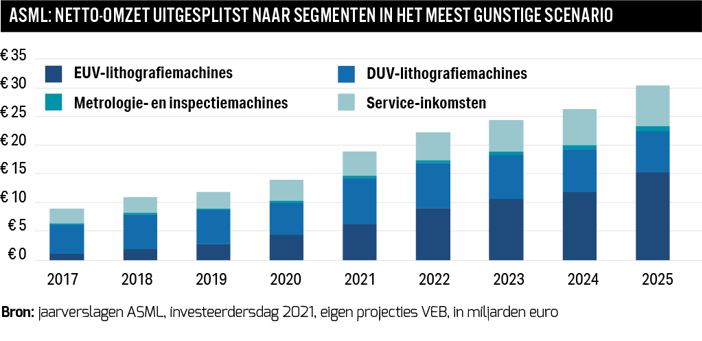

ASML verkoopt echter niet alleen EUV-machines, maar ook minder geavanceerde diep ultraviolet-machines (DUV). Vandaag de dag zijn de DUV-machines van ASML nog altijd goed voor het grootste deel van de totale systeemomzet. Doordat ASML deze machines al langer produceert, verdient het hier meer op (in termen van brutowinst).

Het bedrijf verwacht dat de verkoop van DUV sterk zal blijven, vooral omdat zijn Chinese klanten deze apparaten blijven kopen. ASML’s DUV-portefeuille bestaat uit zogeheten droge en natte lithografiemachines (met of zonder immersievloeistof). ASML heeft een monopolie op EUV en domineert ook op het gebied van immersielithografie (marktaandeel: 90 procent), waar het bedrijf de hoogste DUV-prijzen en marges realiseert.

Binnen het droge segment ondervindt ASML daarentegen meer concurrentie van zowel Nikon als Canon. Behalve de EUV- en DUV-machines haalt ASML inkomsten uit de verkoop van metrologiemachines, die bijvoorbeeld kunnen meten wat er gebeurt in een lithografiemachine.

De verkoop van EUV-, DUV- en metrologiemachines bij elkaar opgeteld leidt tot een omzet van 23 miljard euro uit chipapparatuur in 2025. Maar ASML heeft nog een andere inkomstenbron: service-inkomsten.

Gelijktijdig met de aanschaf van een chipmachine sluiten kopers ook een contract af met ASML, zodat het bedrijf het onderhoud en opwaarderen van eerder geïnstalleerde machines blijft doen. Voor de nieuwste EUV-machines rekent ASML voor die onderhoudswerkzaamheden circa 5 tot 6 procent per jaar van de verkoopprijs. Door meer EUV-machines te verkopen die bovendien steeds duurder worden, zullen de service-inkomsten dus de komende jaren blijven stijgen.

Alles bij elkaar houdt Wennink voor 2025 rekening met ongeveer zeven miljard euro aan onderhoudsinkomsten, waardoor de totale omzet in het meest rooskleurige scenario oploopt tot 30 miljard euro.

Hogere brutomarge

Door de toegenomen verkoopprijs van de nieuwste EUV-machines zal ook de brutomarge – omzet minus inkoopkosten – voor EUV en daarmee ASML als geheel verbeteren. Toen ASML net begon met EUV was dat door hoge aanloopkosten verlieslatend. Dat woog zwaar op de winstgevendheid.

De brutomarge op EUV is sinds 2017 verbeterd tot boven de 40 procent vorig jaar. Door het nieuwste EUV-systeem van ASML zal de EUV-brutomarge volgend jaar stijgen tot meer dan 50 procent. ASML verwacht dat de marges van EUV binnen twee à drie jaar op de huidige marge van DUV zullen liggen, zo rond de 53 tot 54 procent.

De minder geavanceerde DUV-machines van ASML hebben al brutomarges die ver boven de 50 procent liggen. De marges van DUV-machines zijn beter bij het natte (immersie)segment, maar lager in het droge segment.

In het gunstige scenario moet de totale brutomarge van ASML stijgen van minder dan 49 procent vorig jaar tot 56 procent in 2025. Met een totale netto-omzet van ASML van 30 miljard euro, zal dit resulteren in 17 miljard euro brutowinst.

Na 2025

VLSI Research, een toonaangevend onderzoeksbureau in de chipindustrie, schat verder dat de marktomvang voor alle chipapparatuur (wafer fabrication equipment, WFE) toeneemt tot 150 miljard dollar (of ruim 130 miljard euro) in 2030. Om de netto-omzet van ASML in dat jaar te bepalen, wordt de geschatte omvang van de WFE-markt gebruikt als ijkpunt.

Daarnaast veronderstellen we dat ASML circa een derde van die totale chipapparatuurmarkt verovert. Het concern kan dankzij EUV-technologie in de toekomst vrijwel de gehele lithografiemarkt domineren. Hoewel het aandeel van lithografie binnen de markt voor chipapparatuur de afgelopen twee decennia schommelde tussen de 17 en 25 procent, lijkt het vanwege de vraag naar geavanceerde EUV-technologie aannemelijk dat dit percentage omhoog zal gaan.

Het resulterende netto-omzetniveau van ASML in 2030 (meer dan 50 miljard euro) gaat dan ook uit van een voortzetting van de gunstige marktontwikkelingen na 2025. Ten slotte kan ook de brutomarge zomaar oplopen tot 60 procent in 2030, als gevolg van de monopoliepositie in EUV en het daaruit voortvloeiende vermogen om verkoopprijzen op te leggen aan klanten.

Na 2030 wordt verondersteld dat het groeipercentage van de omzet over een periode van tien jaar gelijk is aan een aannemelijk langetermijn-groeipercentage voor de halfgeleiderindustrie.

Kosten van kapitaal

Om de waarde van ASML te berekenen met behulp van de DCF-methode, moeten de netto kasstromen worden teruggerekend naar vandaag. Dat gebeurt door rekening te houden met de kapitaalkosten (in jargon de weighted average cost of capital, of WACC). Die kapitaalkosten vertegenwoordigen het vereiste rendement van alle investeerders (schuld en eigen vermogen) die hun geld aan ASML toevertrouwen.

Het lijkt aannemelijk dat ASML weinig schuld op de balans wil en dus de huidige conservatieve kapitaalstructuur wil behouden. Die bestaat vooral uit eigen vermogen. Sterker: ASML heeft meer geld in kas dan het heeft geleend. De netto kaspositie bedraagt nu ongeveer 350 miljoen euro. Hierdoor zullen de kosten van kapitaal dicht bij de kostenvoet van het eigen vermogen liggen. Deze berekenen we op ongeveer 8 procent.

Eindwaarde

Naast het berekenen van de netto kasstroom over de geprojecteerde periode van twintig jaar moet in de DCF-methode ook een eindwaarde worden berekend. Hierbij is van belang dat ASML beschikt over de eerder aangehaalde concurrentievoordelen, waarbij een rendement wordt behaald (return on invested capital, ROIC) dat boven de WACC ligt.

Omdat ASML beschikt over concurrentievoordelen heeft de omzetgroei in de verre toekomst ook economische toegevoegde waarde. Hoewel de ROIC verondersteld wordt hoog te blijven, zal de (omzet)groei van ASML in de loop van de tijd dalen naar lagere niveaus naarmate de halfgeleidermarkt vertraagt.

Waardering

Uit de DCF-analyse blijkt dat ASML-aandelen in het gunstige scenario ten opzichte van de huidige beurskoers geen opwaarts potentieel hebben. In het aandeel zit het op dit moment bekende goede nieuws al verwerkt. Meer dan de kostenvoet van het eigen vermogen (circa 8 procent) hoeven beleggers aan jaarlijks rendement daarom niet te verwachten, tenzij ASML de optimistische verwachting nog eens overtreft.

Voor een hoger koerspotentieel zou het bedrijf veel sneller en langer moeten doorgroeien en/of de brutomarge verder uit moeten breiden dan op dit moment wordt voorzien door de markt.

Dat gezegd hebbende, heeft ASML een goede staat van dienst in het verslaan van zijn langetermijnverwachtingen. Het bedrijf uit Veldhoven heeft de bovenkant van de eerder afgegeven bandbreedte tijdens zowel de beleggersdagen in 2018 als 2021 uiteindelijk verhoogd.

Beleggers in ASML hebben bij de huidige waardering van het aandeel (44 keer het verwachte bruto bedrijfsresultaat, de ebitda) een voorschot genomen op de toekomst. Als ASML voldoet aan de optimistische verwachtingen, is dat (net) te billijken.

| Het risico van een groeiaandeel |

|

|

| VEB-lidmaatschap |

|---|

| Nog geen VEB-account? |

| Voor toegang tot de volledige website dient u een VEB-lidmaatschap aan te houden en in te loggen. Indien u lid bent, maar nog geen account heeft kunt u ook klikken op ‘inloggen’ en daarna een account aanmaken. |

|

|

| Meer infomatie over het VEB -lidmaatschap |