Het in 1892 opgerichte General Electric, waar onder anderen uitvinder Thomas Edison aan de wieg stond, heft zichzelf de komende jaren op. Het ooit zo machtige industriële conglomeraat splitst zich op in drie onderdelen die elk een eigen beursnotering krijgen. Is de som der nieuwe delen meer waard dan het oude geheel, vragen beleggers zich nu af.

General Electric (GE) verdeelt de boedel over drie nieuwe bedrijven: een onderneming die actief is in de gezondheidszorg, een voor de luchtvaart en een energietak, waar ook de digitale diensten terechtkomen. Topman Larry Culp gelooft dat drie bedrijven die mondiaal de toon aangeven in hun sector, zullen profiteren van een scherpere focus, betere kapitaalallocatie en grotere strategische flexibiliteit.

Het zat er aan te komen, maar beleggers reageerden toch positief op het besluit. Het lijkt een definitief slotakkoord voor de grote industriële conglomeraten zoals die aan het begin van de vorige eeuw ontstonden. In Nederland was het Philips dat vaak met GE vergeleken werd, al was het maar omdat beide bedrijven groot werden met de – tegenwoordig verboden – gloeilamp. Philips viel in vele bedrijven uiteen, in Duitsland gebeurde met Siemens hetzelfde.

Zo gek als GE maakten de conglomeraten Philips en Siemens het overigens niet, de Amerikanen zaten behalve in allerlei aan elektriciteit gelieerde industriële sectoren ook in media en bouwden een enorme financiële tak op, die GE in de kredietcrisis van 2008 bijna de kop kostte.

GE bereikte onder de legendarische topman Jack Welch in de jaren negentig van de vorige eeuw zijn grootste omvang, maar ook toen al werden er door beleggers vraagtekens geplaatst bij de zin van het bij elkaar houden van zo veel sterk verschillende activiteiten waartussen de synergie soms ver te zoeken was.

Vliegend verder

Onder de vlag van General Electric zal alleen de luchtvaart- en defensietak doorgaan, in 2023 wordt de medische tak verzelfstandigd en in 2024 volgt de energiedivisie. Alle drie deze bedrijven hebben een duidelijke focus, waardoor ze zich beter laten vergelijken met sectorgenoten. Ze komen nu ook alle drie eerder in aanmerking voor een fusie of een overname, wat de fantasie van beleggers zal prikkelen.

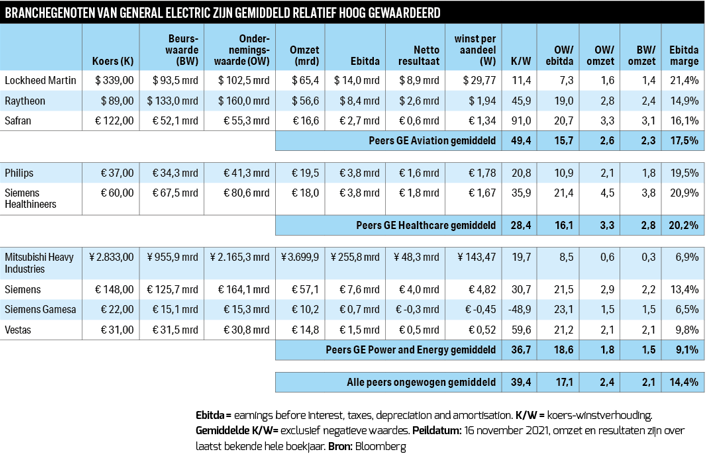

Voor beleggers is het een mooie exercitie nu alvast in te schatten wat de drie onderdelen straks op de beurs waard zullen zijn, of kunnen zijn. Dat kan door de onderdelen tegen hun belangrijkste beursgenoteerde branchegenoten aan te houden. Zo concurreert de medische tak van GE op verschillende markten met het huidige Philips en met het uit Siemens voortgekomen Siemens Healthineers. De energiedivisie is groot in windturbines en elektriciteitscentrales en zal door beleggers worden vergeleken met het huidige afgeslankte Siemens, met de pure windmolenmakers Vestas en Siemens Gamesa en met het Japanse Mitsubishi Heavy Industries. De luchtvaarttak is te vergelijken met bedrijven als vliegtuigmaker Lockheed Martin en met Raytheon Technologies, waar Pratt & Whitney onderdeel van uitmaakt. Daar worden vliegtuigmotoren, raketmotoren en gasturbines gemaakt. En met het Franse Safran, dat ook vliegtuigmotoren maakt.

Som der delen

Een goede start is om te kijken naar de omzetten per divisie. Op de lange termijn zouden de bedrijven in staat moeten zijn met de concurrentie vergelijkbare winstmarges en rendementen op geïnvesteerd kapitaal te behalen, en dan verhouden de beurswaardes van bedrijven in dezelfde sector zich waarschijnlijk redelijk tot elkaar, zoals hun omzetten zich tot elkaar verhouden.

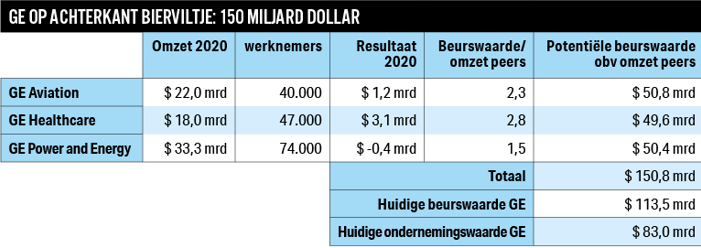

Een zeer snelle berekening op de achterkant van het spreekwoordelijke bierviltje leert dan dat de concurrenten in de luchtvaart op de beurs ongeveer 2,3 keer hun jaaromzet waard zijn, de bedrijven in de gezondheidszorg 2,8 keer hun omzet en de energiebedrijven 1,5 keer. Het jaarverslag over 2020 van General Electric geeft al duidelijkheid over de omzetten van deze drie onderdelen, hoewel Power and Energy in 2020 nog als twee bedrijfsonderdelen gold (resp. Power en Renewable Energy), maar dat is ook een eenvoudige optelsom.

Op basis van de omzetten over 2020 zouden de drie bedrijven een beurswaarde van opgeteld ruim 150 miljard dollar kunnen hebben, een derde meer dan de huidige beurswaarde van General Electric.

Adder onder het gras

GE heeft weliswaar veel schuld, maar nog meer cash en verkoopbare activa, waardoor de ondernemingswaarde (beurswaarde plus nettoschuld) lager is dan de beurswaarde. Het efficiënter maken van de balans zou daarom extra waarde kunnen ontsluiten. Hier zit echter wel de grootste adder onder het gras. Het huidige GE heeft nog altijd een uiterst complexe balans. Hoewel er de laatste jaren heel wat onderdelen zijn afgestoten en de schuldpositie al sterk is afgebouwd, torst het concern nog altijd een schuld met zich mee van bijna 66 miljard dollar. Daar staat zo’n 96 miljard dollar aan liquide middelen en verhandelbare activa tegenover, waardoor de ondernemingswaarde volgens Bloomberg aan het einde van het derde kwartaal van 2021 op 83 miljard dollar kwam (113 + 66 – 96 = 83).

Die balans zal verder moeten worden opgeschoond, en het is de vraag of alle waardes waarvoor de diverse liquide activa nu in de boeken staan realistisch zijn. Het concern moet nog afscheid nemen van het laatste restje GE Capital, waar nog 2.000 mensen werken en in 2020 een verlies van 1,8 miljard dollar werd geboekt. Mogelijk levert dit ook nog een kostenpost op, die nu nog niet goed in te schatten is. Het huidige GE heeft bovendien nog een pensioenfonds waarin bijgestort zal moeten worden en waarvan een verdeling over de drie overblijvende bedrijven zal moeten plaatsvinden.

Dat neemt niet weg dat er heel wat ruimte voor tegenvallers lijkt te zijn als men bekijkt wat (met name) de Healthcare en de Aviation-tak zelfstandig op de beurs waard zouden kunnen zijn.

Potentieel voor meevallers: Healthcare

GE’s gezondheidstak heeft een uitstekende reputatie en verdient op de beurs misschien wel een premie ten opzichte van aandelen als Philips en Siemens Healthineers, die nu gemiddeld bijna 30 keer de winst over vorig jaar kosten. Philips heeft de nodige problemen met zijn reputatie als gevolg van de ellende met de beademingsapparatuur, wat de koers en koers-winstverhouding van dat concern nog eens drukt.

GE Healthcare boekte over 2020 een winst van 3,1 miljard dollar, over 2019 was dat zelfs 3,9 miljard dollar. Ter vergelijking: Philips behaalt een wat hogere omzet dan GE Healthcare, maar kwam met zijn nettowinst de afgelopen jaren niet boven de 1,8 miljard euro. GE Healthcare was de afgelopen jaren grofweg twee keer zo winstgevend als Philips, dat op de beurs nu 34 miljard euro waard is (39 miljard dollar).

De vergelijking met Siemens Healthineers valt ook zeer gunstig uit voor GE Healthcare: de Duitsers boekten in de afgelopen jaren gemiddeld een winst die omgerekend ruim onder die van GE Healthcare lag. Zij zijn op de beurs nu 67,5 miljard euro waard (76 miljard dollar). De beurswaarde van GE Healthcare zou in het licht van de vergelijking met Philips en Siemens Healthineers op basis van de winst in plaats van de omzet best een heel stuk hoger kunnen uitvallen dan de 49,6 miljard dollar in de berekening op het bierviltje. De gezondheidstak zou best 70 à 80 miljard dollar waard mogen zijn.

Potentieel voor meevallers: Aviation

Het onderdeel dat in het moederbedrijf achterblijft, GE Aviation, domineert de sector en zal veel eerder als een kwaliteitsaandeel worden gezien dan het oude GE-conglomeraat. De in de tabel op pagina 27 getoonde ‘peers’ Lockheed Martin, Raytheon en Safran hebben alle drie een goede reputatie, maar GE is al decennia dé hofleverancier van motoren voor de grootste vliegtuigbouwers ter wereld, Boeing en Airbus. Niets wijst erop dat dit de komende jaren anders zal worden. De grote bedragen die hier omgaan, het belang van veiligheid in deze sector en de langlopende onderhoudscontracten die de leveringen vergezellen, maken dat hier sprake is van omzet die niet snel naar een concurrent verhuist. Hier is sprake van een diepe ‘economic moat’, zoals Warren Buffett de economische slotgracht noemt die bedrijven met een groot concurrentievoordeel zo sterk maakt.

Het jaar 2020 was een moeilijk jaar voor de luchtvaartsector, iedereen weet waarom, vandaar dat de winst in dat jaar op een magere 1,2 miljard dollar uitkwam. In 2019 bleef er onder de streep bij GE Aviation echter nog 6,8 miljard dollar over. En 15 keer de winst is echt niet te veel gevraagd voor bedrijven met een marktpositie als een zelfstandig opererend GE Aviation. Ook dan is 70 à 80 miljard dollar al snel een hele redelijke beurswaarde.

Maar let op, er is nog een lange weg te gaan: GE Aviation en GE Healthcare zijn nog lang niet verzelfstandigd.

Potentieel voor meevallers: Power and Energy

Het potentieel van de energietak is op dit moment misschien nog het moeilijkst in te schatten. Hier worden twee bedrijfsonderdelen samengevoegd waar nog veel investeringen nodig zijn en die de laatste jaren beperkt winstgevend waren of in de rode cijfers bleven. De windmolens zullen zich als zij apart genoteerd staan in 2024 ongetwijfeld kunnen verheugen in de belangstelling van beleggers die voor duurzaam gaan. En beleggers die de aandelen Vestas en Siemens Gamesa al een tijdje volgen, weten hoe deze koersen een vlucht kunnen nemen.

GE is al jaren aan het investeren in het allergrootste type windmolens, zoals op de Maasvlakte in Rotterdam, waar nu de Haliade-X windturbine met een hoogte van 260 meter de grootste ter wereld is. De 107 meter lange bladen van de Haliade-X produceren genoeg stroom voor 16.000 huishoudens. Als dit soort molens op grote schaal kan worden weggezet (en onderhouden), is de winstpotentie ook groot.

Conclusie

Conglomeraten zijn een slecht idee, dat is een visie die de VEB al vaker uitdroeg. Het conglomeraat Generaal Electric splitst zich op en dat is dus goed nieuws, vooral omdat de individuele ondernemingen beter te doorgronden zullen zijn. Dat is GE op dit moment echter nog niet. Beleggers doen er daarom wel goed aan, het aandeel de komende jaren scherp in de gaten te houden.

De huidige beurswaarde van 113 miljard dollar voor het geheel lijkt weinig recht te doen aan de potentie die de afzonderlijke onderdelen op de wat langere termijn in zich dragen. Eenvoudig op basis van de omzet wordt er al snel een korting zichtbaar, en hoe dieper de belegger hier induikt, hoe beter het idee van opsplitsing lijkt te worden. Maar er zullen nog lijken uit de kast vallen, dat is (vrijwel) zeker.

| VEB-lidmaatschap |

|---|

| Nog geen VEB-account? |

| Voor toegang tot de volledige website dient u een VEB-lidmaatschap aan te houden en in te loggen. Indien u lid bent, maar nog geen account heeft kunt u ook klikken op ‘inloggen’ en daarna een account aanmaken. |

|

|

| Meer infomatie over het VEB -lidmaatschap |