Analisten verwachten dat de aandelen Amazon, Alphabet, Visa en Microsoft nog flink meer waard worden in 2022.

De tientallen analisten die deze vier Amerikaanse large caps volgen hebben de aandelen vrijwel allemaal op ‘koop’ staan met koersdoelen die veel hoger liggen dan de niveaus die nu op de borden staan.

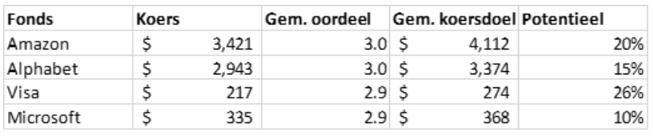

Wat maakt dat analisten deze ondernemingen aantrekkelijk vinden en hoeveel opwaarts potentieel hebben de aandelen?

1. Amazon

Koersdoel: 4112 dollar, +20 procent

De Amerikaanse retailgigant Amazon domineert in twee markten: e-commerce en clouddiensten.

Amazon heeft zich ontpopt tot de grootste online marktplaats ter wereld die een ongeëvenaarde selectie van laaggeprijsde producten aanbiedt. Ondanks de enorme omvang, Amazon boekt naar verwachting 470 miljard dollar omzet in 2021, blijft het concern in staat jaar in jaar uit met minstens 15 procent te groeien.

Met het bezorgabonnement Prime wil Amazon klanten verder aan zich binden. Tegen betaling van 119 dollar per jaar krijgen klanten bestellingen binnen twee dagen gratis thuisbezorgd (en korting voor levering binnen 24 uur). Ook krijgen Prime-klanten toegang tot een videoplatform, muziekdienst en online boekenbibliotheek.

Tech-analist Doug Anmuth van zakenbank JP Morgan meent dat de onderdelen van het Prime-abonnement gezamenlijk een waarde voor de klant vertegenwoordigen van circa 1000 dollar. ‘The best deal in shopping’, aldus Anmuth.

Voor Amazon is het voordeel dat Prime-klanten veel meer winkelen bij Amazon dan reguliere klanten. Door steeds meer Prime-abonnees te verwelkomen ontstaat een krachtig zichzelf versterkend effect waarbij meer aankopen ertoe leiden dat er meer verkopers zich aansluiten op het platform. Dit maakt het weer interessanter voor – oude en nieuwe – klanten om inkopen te doen bij Amazon, met andere woorden: er is sprake van een netwerkeffect.

Ook levert het Prime-model terugkerende inkomsten op. Wereldwijd zijn er vandaag meer dan 200 miljoen Prime-klanten, voornamelijk in de Verenigde Staten. Het lijkt slechts een kwestie van tijd voordat het abonnement verder wordt uitgerold in andere landen.

Via Amazon Web Services (AWS) is het concern daarnaast wereldwijd marktleider op het gebied van clouddiensten (externe computerservers voor bedrijfssoftware en opslag van data). De snelgroeiende clouddienst heeft inmiddels meer dan 40 procent marktaandeel.

2. Alphabet

Koersdoel: 3374 dollar, +15 procent

Alphabet, het moederbedrijf van Google, domineert de online zoekmarkt met een wereldwijd marktaandeel van meer dan 80 procent. De voorsprong van Google is niet meer in te lopen door concurrenten, zo lijkt de consensus onder analisten.

Het ecosysteem van Google (zoekmachine, Maps, Gmail en YouTube) wordt sterker naarmate het door meer klanten wordt gebruikt. Hierdoor worden de online advertentiediensten aantrekkelijker voor adverteerders, wat weer resulteert in hogere advertentie-inkomsten. Zie daar weer de netwerkeffecten.

‘Op de langere termijn blijft Alphabet het best gepositioneerde bedrijf in digitale reclame en daarom een van onze favoriete namen’, aldus analist Ross Sandler van Barclays Bank.

Iedereen die wel eens YouTube aanzet weet dat Alphabet steeds meer probeert te verdienen met advertenties op dit videoplatform. YouTube zal de komende jaren een steeds groter aandeel gaan uitmaken van de groepswinst. Doug Anmuth van zakenbank JP Morgan plakt een waarde van 505 miljard dollar op YouTube, oftewel ruim 750 dollar per aandeel.

Ook de miljardeninvesteringen van Alphabet in de zogeheten 'Other Bets'-divisie, waaronder Waymo (zelfrijdende auto’s) en Verily (gezondheidszorg) zijn volgens analisten interessant, maar lastig te waarderen. In veel analistenrapporten wordt een waarde van ‘slechts’ enkele tientallen miljarden dollars toegekend aan deze uiteenlopende bedrijven.

3. Visa

Koersdoel: 274 dollar, +26 procent

Het Amerikaanse Visa is het grootste creditcard-netwerkbedrijf ter wereld.

Hoe meer consumenten een Visa-kaart in de portemonnee hebben, hoe aantrekkelijker het voor winkeliers wordt om op het betalingsnetwerk van deze financiële gigant te zijn aangesloten. En dit maakt het netwerk weer aantrekkelijker voor consumenten, en zo verder.

Die dynamiek verklaart waarom slechts een handvol netwerken (waaronder naast Visa ook Mastercard) elektronische betalingen is gaan domineren. De schaalbare aard van betalingsverwerking leidt bovendien tot stevige kostenvoordelen voor de grootste spelers, wat de concurrentiepositie verder verstevigt.

De verschuiving naar elektronische betalingen zorgt ervoor dat Visa nog jaren kan doorgroeien. Het is nog maar een paar jaar geleden dat er voor het eerst meer digitale dan contante betalingen werden gedaan. Volgens analist Bryan Keane van Deutsche Bank kan de verdere digitalisering als gevolg van de coronapandemie op termijn gunstig uitpakken voor Visa.

Visa is wel gevoelig voor schommelingen in het aantal consumententransacties, in het bijzonder in de VS, de belangrijkste markt. Vooral door het wegvallen van vakanties en zakenreizen, waardoor bijvoorbeeld minder hotels werden geboekt, vielen betalingen met de kaart terug. Maar analisten verwachten dat dit probleem niet structureel van aard is.

4. Microsoft

Koersdoel: 368 dollar, +10 procent

De softwarereus Microsoft beschikt over een breed palet aan softwareoplossingen als Office 365 en Azure. De markten waarop Microsoft zich begeeft zijn bovendien enorm, waardoor er geen maat lijkt op de groei die het bedrijf kan doormaken.

Een van Microsofts trucjes is inmiddels bekend: het zet zwaar in op clouddiensten als vervanging van op locatie geïnstalleerde softwareproducten.

Met Office 365 heeft Microsoft een (bijna) monopoliepositie als het gaat om software die gebruikt wordt in een kantooromgeving. Dit zal in de nabije toekomst niet veranderen, zo is de verwachting van analisten. Volgens Deutsche Bank-analist Brad Zelnick is Microsoft vandaag dan ook de ‘gouden standaard’ onder de softwareaandelen. ‘Met de breedste en diepste slotgracht (grootste concurrentievoordelen, red.) van alle bedrijven die wij volgen’, aldus Zelnick.

Dat komt ook doordat Azure, de clouddiensten, inmiddels het middelpunt van het nieuwe Microsoft is. Zelnick noemt Azure ‘het kroonjuweel’ van Microsoft. De omzet van het bedrijfsonderdeel groeide afgelopen jaar met 50 procent tot 30 miljard dollar.

Azure heeft verschillende voordelen, waaronder dat het bestaande Microsoft-klanten een optie biedt om alle software pakketten naar de cloud te verplaatsen. De verschuiving naar de cloud maakt het ook makkelijker om klanten andere producten aan te bieden, denk bijvoorbeeld aan videodienst Teams of beveiligingssoftware.

Vier Amerikaanse giganten die populair zijn bij analisten

Gem. oordeel: score op basis van adviezen van analisten (zie kader). Bron: Bloomberg

| Analistenadviezen en koersdoelen in Effect |

|

|