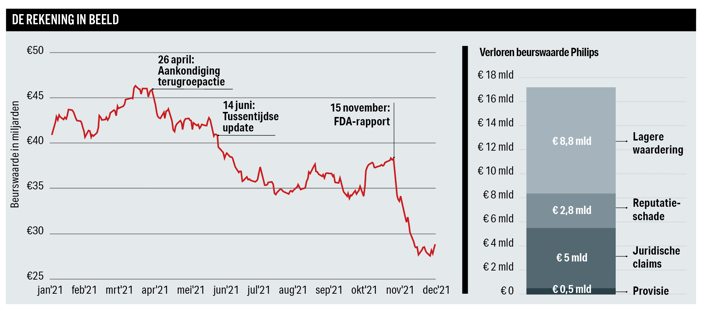

Juist het jaar waarin Philips zich volledig ging richten op gezondheid lijkt uit te draaien op een regelrechte nachtmerrie. Door apneu-gate ging 17 miljard euro aan beurswaarde in rook op. De schadepost kan toegeschreven worden aan juridische claims en verlies van marktaandeel, maar de voornaamste verklaring is dat beleggers het vertrouwen in het Philips-bestuur kwijt zijn

Na drie decennia van desinvesteringen werd Philips dit jaar eindelijk het bedrijf dat ceo Frans van Houten bij zijn aantreden in 2011 voor ogen had.

De laatste stap naar een bedrijf dat zich volledig toelegt op gezondheid is de onlangs afgeronde verkoop van de mixers, strijkijzers en broodroosters aan een Chinese partij die het recht krijgt het merk Philips op de huishoudapparaten te plakken.

‘We weten dat we een goed verhaal hebben, onze strategie werkt en dat wordt ook erkend’, aldus een trotse topman Frans van Houten over de transformatie naar een medisch technologieconcern op een beleggersbijeenkomst in november 2020.

De keuze voor hersenscanners in plaats van strijkijzers valt te begrijpen. De marges zijn aantrekkelijker (minder concurrentie), de groeipotentie hoger (vergrijzing) en het risicoprofiel zou ook nog eens lager zijn omdat ziekenhuizen apparatuur blijven bestellen, ook als de economie tegensputtert.

Die drie variabelen – meer marge en groei, en minder risico – vertaalden zich in de modellen van beleggers in een steeds hogere waardering voor het aandeel Philips. Maar risico’s komen in veel kleuren en smaken, zeker voor medische bedrijven, zo bleek eind april bij de eerste kwartaalcijfers. Toen moest Philips een terugroepactie van slaapapneu-apparaten aankondigen vanwege mogelijke gezondheidsrisico’s voor patiënten.

Juist het jaar waarin Philips zich volledig is gaan richten op gezondheid lijkt zo uit te draaien op een regelrechte nachtmerrie.

Apneu-gate

Wat begon als een smetje in de eerste kwartaalcijfers – een voorziening van 250 miljoen euro voor de terugroepactie vanwege “een paar probleemgevallen” – ontvouwde zich in de maanden die volgden als een probleemdossier. Zeven weken later werd de voorziening verdubbeld vanwege een “aanpassing van de classificatie van gezondheidsrisico’s” die tot gevolg had dat de operatie moest worden versneld. Uit tests zou nu blijken dat bij het afbrokkelen van schuim in het apparaat tegen slaapapneu ook gassen zouden kunnen vrijkomen die potentieel kankerverwekkend zijn.

Philips benadrukte dat de kostenpost van 500 miljoen euro alleen ziet op het vervangen of repareren van de miljoenen gemankeerde apneu-machines, en niet op mogelijke claims. Die toevoeging blijkt meer dan een detail.

In november verscheen een explosief rapport van de Amerikaanse toezichthouder FDA naar aanleiding van inspecties in een fabriek in de VS. Uit het rapport kan weinig anders geconcludeerd worden dan dat de systemen en procedures van Philips om de veiligheid van de apneu-apparaten te waarborgen aan alle kanten rammelden.

In een passage in het rapport is te lezen dat het hogere management (“management met uitvoerende verantwoordelijkheid”) in ieder geval sinds 31 januari 2020 op de hoogte was van het feit dat het afbrokkelende schuim problemen opleverde en heeft nagelaten maatregelen te nemen tot in ieder geval april 2021. Het blijft ongewis of hier wordt gedoeld op hoge managers op het niveau van de dochter die de apparaten fabriceert (Respironics) of dat (ook) bestuurders van Philips N.V. op de hoogte waren van de problematiek. In het lijvige rapport wordt geconstateerd dat er bij Philips sinds 2015 veelvuldig meldingen binnenkwamen over het schuim, maar dat geen adequate maatregelen werden genomen.

Rechtszaken

Philips was er snel bij om te wijzen op het feit dat het maar een tussentijds rapport is, opgesteld door één inspecteur, waar het concern nog op mag reageren. Van een definitief oordeel is nog geen sprake. Verder wijst Philips erop dat nog niet onomstotelijk is vastgesteld dat de apneu-apparaten gezondheidsrisico’s opleveren. Aanvullend onderzoek, dat voor het einde van 2021 moest zijn afgerond en wordt gedeeld met de toezichthouder, moet hier uitsluitsel over geven.

Ook merkte topman Van Houten in een sessie met journalisten op dat het aantal van 220 duizend klachten over het schuim dat volgens de FDA binnenkwam bij Philips, in zijn ogen aanmerkelijker lager ligt. Bij het spitten in de databases zou de inspecteur volgens Philips ruime zoektermen hebben gebruikt, waardoor veel klachten zijn meegenomen die niets te maken hebben met veiligheidskwesties of defecten.

Beleggers lijken niet onder de indruk van de opgewerkte verdedigingslinie, zo blijkt althans uit de glijvlucht van de aandelenkoers. Analisten vrezen dat Philips uiteindelijk tussen de 2 en 5 miljard euro kwijt zal zijn voor rechtszaken en compensatie van patiënten. De balans van Philips kan tegen een stootje. De nettoschuld is ongeveer gelijk aan het bedrijfsresultaat, als de verhouding wordt opgerekt tot – een nog steeds acceptabele – drie kan het concern tot ruim 6 miljard euro extra lenen.

Een andere categorie slachtoffers zijn beleggers. Iemand die in april aandelen Philips kocht, verloor ruim 35 procent van zijn inleg. Alle beleggers bij elkaar zagen circa 17 miljard euro aan beurswaarde in rook opgaan. Een pleidooi dat Philips beleggers op het verkeerde been heeft gezet, lijkt allesbehalve kansloos. In jaarverslagen is niets te vinden over risico’s van de apparaten of problemen met schuim. Wel is bijvoorbeeld – kort gezegd – opgetekend dat de wereldwijde kwaliteitssystemen voor processen van het ontwerp, productie en distributie in compliance zijn met de vereisten van toezichthouders, waaronder de FDA.

Zero sum

De verkopen van apneu-apparaten, in een normaal jaar ruim 600 miljoen euro, zijn helemaal ingestort. De vraag die boven de markt hangt: welk deel van de weggelopen klanten is definitief overgestapt op de apparaten van de concurrent en komt niet meer terug?

Topman Van Houten is “ervan overtuigd dat we onze marktpositie zullen herwinnen, of in ieder geval vrij snel dichten”. De markt voor slaapapneu-apparaten is in feite een duopolie, waar marktleider ResMed en Philips (nummer 2) samen 80 tot 90 procent van de markt bedienen.

ResMed-topman Michael Farrell denkt daar anders over. De Amerikaan liet weten te verwachten het overgrote deel van de teleurgestelde overgestapte Philips-klanten binnenboord te kunnen houden. “Zodra patiënten, artsen en zorgverleners de apparatuur van ResMed gebruiken, zullen ze niet teruggaan naar Philips”, aldus Farrell. “De nummer-één-speler zal een hoger marktaandeel hebben dan voorheen en dat zal zo blijven.”

Het is allemaal weinig chic van Farrell. Feit is dat de problemen van Philips niet op een gunstiger moment konden komen voor ResMed. De Amerikanen hebben net hun meest geavanceerde slaapapneu-apparaat gelanceerd op het moment dat Philips nauwelijks commerciële activiteiten kan ontplooien. En binnen is binnen, zo was de boodschap van Farrell op een beleggersdag in september.

“Ik denk dat wanneer patiënten gehecht raken aan myAir 2.0 (de webapplicatie van ResMeds apneu-apparaat, red.) en artsen op hun beurt gehecht raken aan de nieuwste informatie vanuit ons systeem, dit ze erg loyaal maakt en zorgt dat ze dan niet terug zullen gaan naar Philips”, aldus de Amerikaan op een bijeenkomst in september.

Heeft Van Houten of Farrell gelijk? De markt heeft zijn oordeel klaar. Op de drie dagen dat Philips naar buiten kwam met pijnlijk nieuws schoot de aandelenkoers van ResMed juist omhoog. Bij elkaar werd het bedrijf bijna 3 miljard euro meer waard. Je zou kunnen zeggen dat dit een ruwe inschatting is van de contante waarde van alle extra winsten die nu naar ResMed gaan in plaats van naar Philips. Per saldo is het een zero-sum-game tussen de twee concurrenten.

Vertrouwen weg

Tellen we alle schadeposten bij elkaar op – de voorziening voor de operatie (500 miljoen euro), rechtszaken (maximaal 5 miljard euro) en (langdurig) marktaandeelverlies (3 miljard euro) – dan rolt er een bedrag uit dat fors lager ligt dan het verlies aan beurswaarde van 17 miljard euro.

Het sommetje mag klinisch zijn, het maakt één ding pijnlijk duidelijk: aandeelhouders lijken het vertrouwen in de top van Philips verloren te hebben. Beleggers krijgen te vaak “incidentele” lasten en andere problemen voor hun kiezen.

Slaapapneu-gate is een maatje groter, maar sinds Van Houten aan het roer staat, was er een terugroepactie van hartschokapparaten (2018, Defibrillator-gate), werd een fabriek stilgelegd vanwege kwaliteitsproblemen met CT-scanners (2015, kostenpost 225 miljoen euro), schond Philips patenten (2014, betaling 467 miljoen dollar) en kreeg het een kartelboete (2012, boete circa een half miljard euro).

De vraag is nu hoe het bijna gerenoveerde Philips zich hieruit gaat redden. De afrekening in vier delen

Sinds april verloor Philips 17 miljard euro aan beurswaarde.

| De schade kan verdeeld worden in vier posten: |

|

|

| VEB-lidmaatschap |

|---|

| Nog geen VEB-account? |

| Voor toegang tot de volledige website dient u een VEB-lidmaatschap aan te houden en in te loggen. Indien u lid bent, maar nog geen account heeft kunt u ook klikken op ‘inloggen’ en daarna een account aanmaken. |

|

|

| Meer infomatie over het VEB -lidmaatschap |