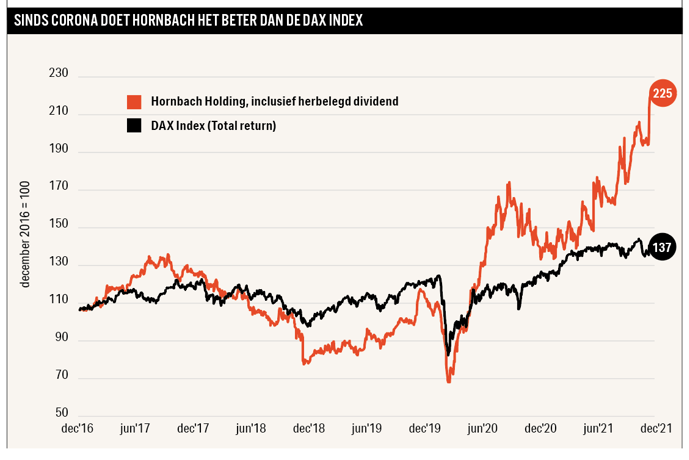

Het Duitse doe-het-zelfbedrijf Hornbach Holding heeft een lage waardering en is volgens Hendrik Oude Nijhuis daarom nu een prima belegging.

Hornbach is een van Europa’s grootste doe-het-zelfketens. Meer specifiek gaat het om megabouwmarkten – vaak meer dan twee keer zo groot als die van concurrenten – in combinatie met tuincentra. Hornbach telt inmiddels 165 filialen. De meeste daarvan staan in Duitsland (98 filialen), maar ook in Nederland (15 filialen), Oostenrijk, Tsjechië, Roemenië, Zweden, Zwitserland, Slowakije en Luxemburg is Hornbach present.

Hornbach Holding (ISIN DE0006083405) is voor 76,4 procent eigenaar van Hornbach Baumarkt (ISIN DE0006084403), waar de doe-het-zelffilialen onder vallen en dat zelf ook beursgenoteerd is. Maar Hornbach Holding is meer: er valt ook een 100 procent-belang in Hornbach Baustoff Union onder, waar 36 groothandelsmarkten voor bouwmaterialen in Duitsland (34) en Frankrijk (2) in zitten. Daarnaast zijn er nog de vastgoedactiviteiten (‘Hornbach Immobilien’) die eveneens volledig onder Hornbach Holding vallen.

De doe-het-zelffilialen bieden een assortiment dat qua breedte, diepte, kwaliteit en voorraad ongeëvenaard is, tegen vaste lage prijzen. Alleen concurrent Bauhaus heeft ongeveer even grote filialen, maar geen enkele concurrent in Duitsland komt in de buurt bij de omzet die Hornbach per vierkante meter winkelruimte weet te realiseren.

Gedaalde winstmarge

De netto winstmarge bedraagt zo’n 3 procent en is de voorbije jaren wat gedaald. De dalende marge hangt samen met oplopende organisatorische kosten bij Hornbach, een harde concurrentiestrijd en de relatief sterk groeiende groothandelsactiviteiten – goed voor zo’n 6 procent van de omzet – waar de marges lager liggen.

Ik zie de winstmarge voorlopig overigens niet stijgen, juist vanwege die concurrentiestrijd en groeiende groothandelsactiviteiten. Hornbach zelf stelt wel maatregelen genomen te hebben om de eigen kosten te beteugelen, en ook het verder inzetten op eigen merken zou positief moeten uitpakken voor de marges. Overigens is het wat dit laatste betreft goed om te vermelden dat eigen merken reeds goed zijn voor een indrukwekkende 24 procent van de omzet.

Bescheiden waardering

De waarde van het onroerend goed van Hornbach Immobilien is te schatten op ten minste een miljard euro, wanneer wordt uitgegaan van een bedrag van 2.000 euro per vierkante meter winkelruimte. Het belang van 76,4 procent in Hornbach Baumarkt vertegenwoordigt bovendien ook ongeveer een miljard euro.

Dat telt al op tot de huidige beurswaarde van Hornbach Holding, zo’n 2 miljard euro. Hornbach Baustoff Union krijgen beleggers er dus gratis bij. Wat Hornbach Holding nog aantrekkelijker maakt, is in de eerste plaats de conservatieve waardeschatting van Hornbach Immobilien en in de tweede plaats de bescheiden koers-winstverhouding (hoog in de enkele cijfers) van het belang in Hornbach Baumarkt.

Kort voor het ter perse gaan van deze Effect werd bekend dat Hornbach Holding een bod van 47,50 euro doet op de aandelen Hornbach Baumarkt die het nog niet bezit. Hornbach Baumarkt zal, als het bod slaagt, van de beurs worden gehaald.

Langzame groei

Hornbach kan verder groeien door het openen van nieuwe filialen. Het management is daarin overigens wel nogal conservatief en mikt op slechts circa vijf nieuwe filialen per jaar. Ook lijkt het mogelijk om de verkopen in de bestaande winkels verder op te voeren, onder meer door nog nadrukkelijker in te zetten op e-commerce. Daar is Hornbach ook nu al succesvol mee: 20 procent van de omzet loopt inmiddels via online-kanalen, en dit verklaart mede dat Hornbach de pandemie zo goed is doorgekomen.

Ook door nog meer producten onder eigen merk aan te bieden – daarbij liggen de marges vaak hoger – en nieuwe productcategorieën toe te voegen (bijvoorbeeld grote huishoudelijke producten) moet het mogelijk zijn de omzet van de bestaande winkels verder te verhogen. Uitgekiende logistieke processen en de schaalgrootte maken dat er niet enkel een substantieel groter assortiment kan worden aangeboden, maar ook dat producten steevast 5 tot 10 procent goedkoper zijn dan bij de concurrentie.

Lage verhandelbaarheid

Over het management van Hornbach ben ik tevreden. Bestuursvoorzitter is Albrecht Hornbach, een nazaat van de oorspronkelijke oprichter Michael Hornbach die in 1877 het fundament legde van het bedrijf. Hornbach is dus met recht een familiebedrijf te noemen, dat inmiddels door een vijfde Hornbach-generatie geleid wordt.

De familie Hornbach bezit 37,5 procent van de aandelen van Hornbach Holding. En hoewel ik het management als aandeelhoudersvriendelijk bestempel, geldt wel dat de expansiedrift nogal conservatief is. Hornbach groeit gestaag, maar heel snel gaat het allemaal niet.

Een belangrijk aandachtspunt is dat er maar weinig gehandeld wordt in aandelen Hornbach. Voor particuliere beleggers hoeft dat geen onoverkomelijk probleem te zijn, maar het is wel nadrukkelijk aan te raden met limietorders te werken bij het uitvoeren van transacties. Dat voorkomt dat u ongewild met een heel ongunstige aan- of verkoopprijs te maken krijgt

Over de auteur

Hendrik Oude Nijhuis is een expert op het gebied van waarde-beleggen en auteur van de bestseller: ‘Leer beleggen als Warren Buffett – zijn beleggingsstrategie in theorie & praktijk’ (www.beterinbeleggen.nl)

De auteur bezit geen aandelen Hornbach Holding.

| Hendrik Oude Nijhuis kijkt net als Warren Buffett graag naar de volgende waarderingsmaatstaven: |

|

|

| VEB-lidmaatschap |

|---|

| Nog geen VEB-account? |

| Voor toegang tot de volledige website dient u een VEB-lidmaatschap aan te houden en in te loggen. Indien u lid bent, maar nog geen account heeft kunt u ook klikken op ‘inloggen’ en daarna een account aanmaken. |

|

|

| Meer infomatie over het VEB -lidmaatschap |