De oprichters van het kleine twintigtal SPACs dat onlangs naar het Damrak toog kunnen mogelijk 800 miljoen euro onder elkaar verdelen. Hiervoor moeten de SPACs wel op korte termijn geschikte overnamekandidaten vinden. Door de exorbitante beloning voor oprichters vallen de rendementen voor beleggers in SPACs in de regel tegen.

Bernard Arnault, oprichter en hoogste baas van luxeconcern LVMH, vond december voor de tweede maal de weg naar het Damrak met een special purpose acquisition company (SPAC).

Met Pegasus Acquisition Company Europe (Pegasus I) wist Arnault met enkele zakenpartners in april al een half miljard euro op te halen. Nu heeft de Fransman nog eens 210 miljoen opgehaald met de SPAC Pegasus Entrepreneurial Acquisition Company Europe (Pegasus II).

Arnault bevindt zich in goed gezelschap. Onder meer Bernard ten Doeschot (Norit en Alfen), Niek Hoek (oud-topman Delta Lloyd) en legio andere bankiers, topbestuurders en miljonairs zijn als oprichter of geldschieter verbonden aan één of meerdere SPACs.

Maar waarom haalt Arnault, de rijkste man van Europa met een geschat vermogen van meer dan 150 miljard euro, 210 miljoen euro op met een SPAC?

Bonus

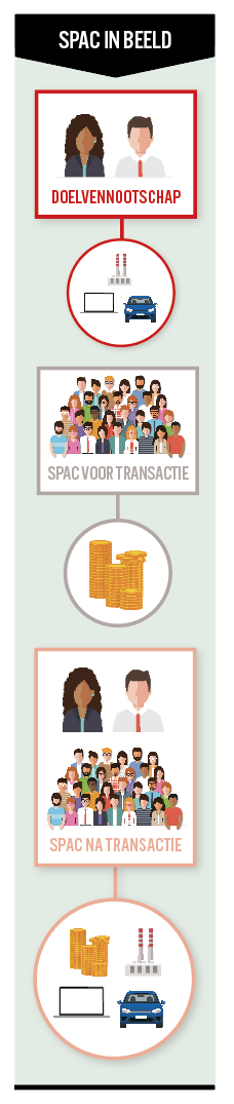

Een SPAC is weinig meer dan een zak geld met een beursnotering. Beleggers storten bij de oprichting kapitaal, waarna het bestuur van de SPAC – vaak de oprichters met naam en faam in de beleggingswereld – op zoek gaat naar een onderneming om mee samen te smelten. Deze oprichters worden ook wel sponsors of promotors genoemd.

Door de fusie krijgt het overgenomen bedrijf groeikapitaal en een beursnotering. Op hun beurt krijgen beleggers in de SPAC een aandeel in het fusiebedrijf.

Het mankement van SPACs is dat het aandeel van beleggers in het nieuwe bedrijf veel lager is dan wellicht zou moeten, omdat de oprichters exorbitante kosten in rekening brengen. Een analyse van de kleine twintig blanco-cheque-bedrijven die naar de beurs kwamen in Amsterdam laat zien dat oprichters in de regel een vijfde van de inleg van beleggers afromen als het tot een fusie komt.

LVMH-topman Arnault – alias “De Wolf in kasjmier” vanwege zijn zakeninstinct en harde manier van zaken doen – laat zo’n buitenkans niet aan zich voorbijgaan.

Even geduld

In de eerste volle week van december verwelkomde het Damrak haar zestiende, zeventiende en achttiende SPAC-beursgang. Aan toestroom dus geen gebrek.

Maar op het moment van schrijven hebben slechts drie SPACs overnamekandidaten kunnen vinden. De bekendste is Dutch Star Companies One (DSCO), dat onder leiding van Niek Hoek begin 2020 het Bredase CM.com naar de beurs bracht.

Begin december kondigde een SPAC (Odyssey Acquisition) aan samen te willen smelten met farmacie-startup BenevolentAI. Dat bedrijf probeert met behulp van big data en kunstmatige intelligentie de “mysteries van ziektes bij de mens beter te begrijpen om de kans op het ontdekken van een succesvol medicijn te vergroten”. BenevolentAI heeft nog geen omzet en dit blijft mogelijk nog jaren het geval.|

Kort daarna maakte een andere SPAC (EFIC 1) bekend dat het een fusie met een platformbedrijf voor computerspelletjes (Azerion) wil voorleggen aan aandeelhouders (2020: 195 miljoen euro omzet en geen winst). De vijftien andere SPACs hebben nog geen overnameplannen aangekondigd.

De opzet van de meeste SPACs is dat binnen twee à tweeënhalf jaar een fusie moet worden aangekondigd, anders wordt de inleg van beleggers teruggestort op hun rekening. Dat laatste is niet in het belang van de oprichters, want dan strijken zij geen vergoeding op.

Het valt dus te verwachten dat de komende twee jaar een golf aan overnamevoorstellen van SPACs zal plaatsvinden. Voor het leeuwendeel van de blanco-cheque-bedrijven ligt de deadline in de tweede helft van volgend jaar.

Niet geschoten

Om beleggers hun inleg terug te kunnen geven als een fusie uitblijft, betalen de oprichters de kosten van de beursgang, die vaak enkele procenten uitmaken van het bedrag dat wordt opgehaald. Zo verwachtte de SPAC Odyssey, die in de zomer van dit jaar 300 miljoen euro ophaalde, in totaal circa 10 miljoen euro aan kosten te maken. Dat is te lezen in het prospectus.

De oprichters maken deze kosten niet uit liefdadigheid. In ruil hiervoor krijgen zij een belang in het fusiebedrijf. In de regel ontvangen de oprichters 20 procent van het belang dat de SPAC verkrijgt in het fusiebedrijf.

Dat is een lucratief verdienmodel. De oprichters van Odyssey, twee broers die carrière maakten op de fusie- en overnameafdelingen van Amerikaanse zakenbanken, krijgen zo aandelen met een waarde van 60 miljoen euro in het gezondheidstechnologie-bedrijf dat op het punt staat om te worden overgenomen (300 miljoen euro inleg maal 20 procent). De winst van de oprichters: 50 miljoen euro.

Uit verschillende hoeken is kritiek over deze buitengewoon royale vergoedingsstructuur voor oprichters van SPACs, waaronder van toezichthouders. Daar wordt vaak tegenin gebracht dat oprichters hun reputatie op het spel zetten en dat alleen met hun netwerk attractieve overnamekandidaten gevonden kunnen worden.

Een ander veelgehoord argument is dat deze structuur nodig is om de belangen tussen oprichters en de andere beleggers meer parallel te laten lopen. Maar die vlieger gaat niet helemaal op.

In een scenario waarin geen aantrekkelijke overnamekandidaten te vinden zijn – of alleen tegen torenhoge waarderingen zoals wellicht vandaag het geval is – is een ‘eigen geldje’ (de inleg terugkrijgen) mogelijk de beste optie voor beleggers. Maar dat is niet zo voor de oprichters. Die moeten hun investering – de kosten in verband met de beursintroductie van de SPAC – dan helemaal naar nul afschrijven.

Voor de oprichters van de meeste SPACs geldt dat een slechte deal beter is dan helemaal geen deal. Die scheve prikkel is iets wat beleggers in SPACs in de gaten moeten houden bij de dreigende golf aan fusievoorstellen die aanstaande lijkt. Al die zakken geld die op zoek zijn naar overnames lijken een recept voor ongelukkige overnames en teleurstellende rendementen voor SPAC-beleggers.

| Rechtszaken tegen SPACs nemen vlucht in VS |

|

|

VS als voorland

Of dit soort problematiek in Nederland speelt, is nog niet te zeggen. Alleen CM.com, dat communicatiediensten verleent aan bedrijven, heeft via een SPAC (Dutch Star Companies One, DSCO) een beursnotering gekregen. De nu aan de beursgenoteerde SPAC Dutch Star Companies Two heeft een beloningsstructuur die het probleem deels mitigeert. Doordat de beloning sterk afhankelijk is van het koersverloop van het aandeel, lopen de belangen tussen beleggers en oprichters meer parallel dan bij de meeste SPACs.

Indien een SPAC een goede fusiepartner vindt, kunnen beleggers een mooi rendement boeken ondanks de hoge beloning voor oprichters. Zo pakte de fusie van CM.com, die overigens vlak voor het verstrijken van de deadline werd geëffectueerd, goed uit voor de oprichters, maar ook voor beleggers. De fusies van de SPACs Odyssey en EFIC 1 zijn alleen aangekondigd en moeten nog plaatsvinden.

| Beloning van oprichters is exorbitant |

|

- Bij een traditionele beurgang lekt in de regel tussen de 5 en maximaal 10 procent van de opbrengst weg naar begeleidende banken, zakenbankiers en andere adviseurs. Die kosten worden keurig uitgesmeerd over alle beleggers in het bedrijf. |

Beroerd voorland

In de VS zijn wel ruim voldoende transacties geweest om een oordeel te kunnen vellen over hoe het de gemiddelde SPAC vergaat.

Onderzoek van het European Corporate Governance Institute laat zien dat de 47 SPACs met een notering in de VS die fuseerden tussen januari 2019 en juni 2020 lagere rendementen boekten dan andere beleggingen. De Nasdaq, de Russell 2000 en bedrijven die via een IPO naar de beurs kwamen: ze deden het gemiddeld allemaal beter dan de SPACs. Vooral opvallend is dat de IPO-bedrijven het veel beter deden, met rendementen die over het eerste jaar na de beursgang gemiddeld 50 procent hoger liggen.

Een van de verklaringen van de onderzoekers voor de matige prestaties van SPAC-aandelen is de stevige aandelenbonus van oprichters. Als de SPAC voor de fusie 10 euro cash per aandeel op de bank heeft staan, blijft hier na de fusie nog maar 8 euro aan aandelenwaarde van over omdat via de verwatering 2 euro in de zakken van oprichters is verdwenen.

Voor de aandeelhouders van het bedrijf dat in de SPAC wordt geschoven maakt het allemaal niet zoveel uit. Zij krijgen een zak geld en hebben geen last van de verwatering. Dat spel vindt nog voor de fusie plaats tussen oprichters en SPAC-aandeelhouders.

In de conclusie van het onderzoek vraagt het instituut zich af of de structuur waarbij “de SPAC-aandeelhouders in feite de beursgang van overnamekandidaten subsidiëren” houdbaar is.

Warrants als extraatje

Om beleggers warm te maken hun geld aan de SPAC toe te vertrouwen, krijgen ze warrants. Dit zijn kooprechten op aandelen die worden uitgegeven door het bedrijf. Als warrants worden uitgeoefend, verwateren de belangen van de andere beleggers omdat er daarna meer aandelen uitstaan.

Beleggers die inschrijven op de beursgang van een SPAC ontvangen naast de aandelen ook (vaak een fractie van) warrants. Het kan een hele klus zijn om uit te vogelen op hoeveel warrants een belegger precies recht heeft, en wanneer deze instrumenten precies worden verkregen.

Soms worden warrants in één pakket met het aandeel verhandeld, een zogenoemde unit. Bij de fusie worden deze dan losgekoppeld. In andere gevallen vindt de loskoppeling eerder plaats. Bij Dutch Star Companies Two (DSCT) en ESG Core Investments werd een deel van de warrants al toegekend bij de beursintroductie, waarna een tweede deel volgt na de samenvoeging met een bedrijf. Beleggers die niet vanaf het eerste uur meedoen in de SPAC, maar de aandelen tussen de beursgang van de SPAC en fusie op de beurs kochten, lopen zo een deel van het zoet mis (de eerste warrants). Maar het zuur – de verwatering – valt hen mogelijk wel ten deel.

Ook is voor de gemiddelde belegger vaak moeilijk te doorgronden wat de waarde van de warrants precies is, helemaal als deze een exotisch karakter hebben. In het geval van de SPAC DSCT worden er warrants verkregen, waarbij een hogere koers leidt tot meer verwatering. Het is voor een doorsnee-belegger zo goed als onmogelijk deze structuur te doorgronden, laat staan te beprijzen.

| Van blanco cheque naar beursnotering |

|

|

Noodrem

Dat de kaarten tussen oprichters en beleggers in SPACs scheef verdeeld zijn, lijkt de laatste groep zich steeds beter te realiseren. Als de SPAC-belegger de voorgestelde overname niks vindt, kan hij tegen de fusie stemmen of zijn inleg terugeisen.

Steeds meer beleggers in Amerikaanse SPACs trekken aan deze noodrem. Waar SPACs in het eerste kwartaal van dit jaar 10 procent van de inleg terug moesten storten, steeg dit volgens de zakenkrant Financial Times in het derde kwartaal naar iets meer dan de helft. In individuele gevallen komt het voor dat bijna alle beleggers hun geld terugvragen. In dat geval kunnen de oprichters alsnog proberen een grote nieuwe financier te vinden, die samen met de SPAC-beleggers die wel mee willen doen de fusie alsnog kan laten doorgaan (een zogeheten PIPE investment, Private Investment in Public Equity). Doorgaans zal de PIPE-investor gunstige voorwaarden kunnen bedingen.

Toezichthouders lijken de excessen van SPACs de kop in te willen drukken, maar beleggers lijken het fenomeen, door hun inleg terug te eisen, eigenhandig te torpederen.

| VEB-lidmaatschap |

|---|

| Nog geen VEB-account? |

| Voor toegang tot de volledige website dient u een VEB-lidmaatschap aan te houden en in te loggen. Indien u lid bent, maar nog geen account heeft kunt u ook klikken op ‘inloggen’ en daarna een account aanmaken. |

|

|

| Meer infomatie over het VEB -lidmaatschap |