De wereld schakelt langzaam maar zeker over op duurzame energie. Maar dat maakt de makers van zonnepanelen en windmolens nog niet per se koopwaardig. Het blijft een uitdaging de duurzame winnaars te vinden. Een vergelijking van de twee grootste Europese producenten van windturbines.

Uit een in december gepubliceerd rapport van het Planbureau voor de Leefomgeving blijkt dat Nederland het klimaatdoel voor duurzame stroom in 2030 waarschijnlijk zal halen. Gemeenten en provincies zien zelfs ruimte voor meer zonnepanelen en windmolens dan in het Klimaatakkoord is afgesproken.

De lopende en vergunde projecten voor zonne- en windenergie komen uit op 31 Terawattuur (TWh) in 2030. Daardoor is het halen van het klimaatdoel van 35 TWh binnen handbereik. Een TWh hernieuwbare opwek staat ongeveer gelijk aan 1000 hectare zonnevelden of 60 windturbines.

Nederland is als klein land slechts goed voor een fractie van de wereldwijde markt voor windmolens. Veel landen hebben vergelijkbare ambities, dus windmolenbouwers hebben de komende jaren nog genoeg werk. Nu is het in deze sector ook niet zo interessant om te proberen te voorspellen hoeveel windturbines er precies worden neergezet, het gaat om de lange termijn.

Want ook als er wereldwijd genoeg molens staan om in (een vast deel van) de energiebehoefte te voorzien, is er nog genoeg te doen: onderhoud en vervanging uit hoofde van langlopende servicecontracten zijn eigenlijk nog lucratievere activiteiten dan nieuwbouw. Dat maakt de bedrijven in deze sector voor beleggers zo interessant en gewild.

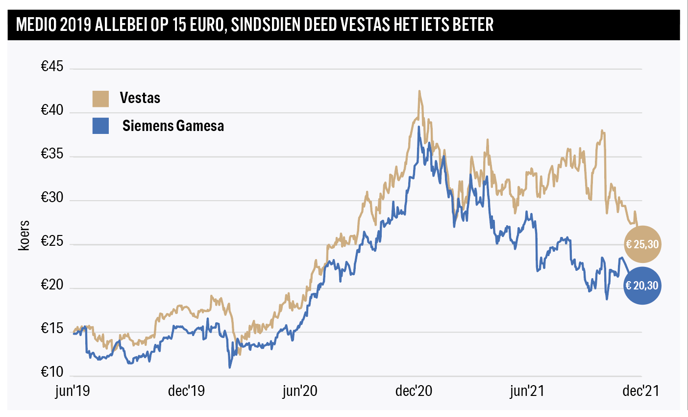

Verdrievoudigd

Maar duur zijn ze hierdoor wel. De koersen van de windturbineproducenten Vestas en Siemens Gamesa Renewable Energies verdrievoudigden tussen begin 2018 en eind 2020. Na een correctie in het afgelopen jaar staan ze nu wel ruim onder hun hoogste koers uit het recente verleden. Zowel Vestas (min 30 procent) als Siemens Gamesa (min 35 procent) verloor in de afgelopen 12 maanden een fors deel van de beurswaarde, doordat winstmarges onder druk stonden door (vooral) hogere grondstofkosten.

Het Deense Vestas is wereldwijd de marktleider in windturbines en een van de grootste bedrijven van Denemarken. Het aandeel is behalve in Kopenhagen ook genoteerd in New York en Frankfurt. De Denen rapporteren in euro’s, voor de berekeningen in de tabel is gebruikgemaakt van de koers in euro’s op de Duitse beurzen. Feitelijk maakt het echter weinig uit of het aandeel nu in kronen, dollars of euro’s wordt gekocht. Voor de brokerkosten mogelijk wel, let daar dus zeker op.

De Denen richtten zich de laatste jaren nadrukkelijk ook op het onderhoud van machines van concurrenten, waaronder die van het in Spanje genoteerde Siemens Gamesa, de nummer twee op de markt. De Duits-Spaanse combinatie ontstond in 2017, Siemens houdt momenteel een belang van 67 procent in het fusiebedrijf. Siemens Gamesa is relatief sterk in projecten op zee, waar grotere molens gebruikt worden dan op land. Vestas doet het beter op land, maar wil nadrukkelijk ook groeien in ‘offshore’.

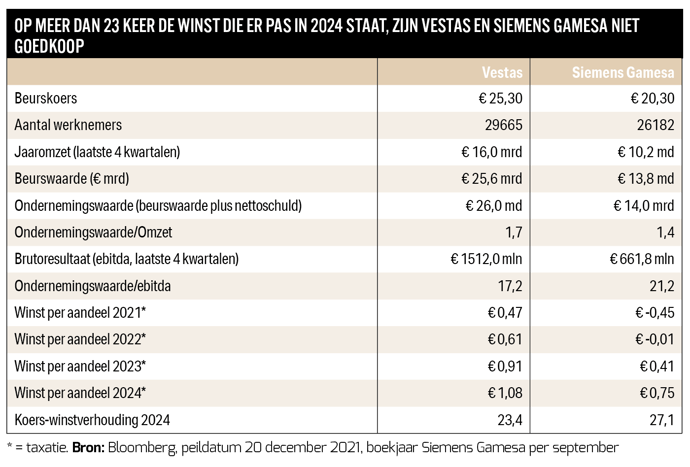

Vestas zag zijn winstgevendheid in 2021 terugzakken, maar in de vijf jaar daarvoor waren de rapportcijfers uitstekend: het rendement op het eigen vermogen lag in de periode 2016-2020 gemiddeld op 24,7 procent en de ebitda-marge op 14,3 procent. Siemens Gamesa bestaat nog geen vijf jaar, maar presteerde tot nog toe minder goed. Analisten zien echter bij beide bedrijven de ebitda-marge de komende jaren weer oplopen tot boven de 10 procent, en het rendement op het eigen vermogen naar 18 procent voor Vestas en 10 procent voor Siemens Gamesa in 2024.

Uitkijken naar 2024

Maar zover is het nog niet. Siemens Gamesa werkt zich momenteel uit de verliezen, Vestas kende zoals gezegd een winstdip. Analisten gaan ervan uit dat beide bedrijven de komende jaren zullen toewerken naar een winst per aandeel boven de 1 euro. Ruim boven de 20 keer de winst die naar verwachting pas in 2024 wordt gerealiseerd, zijn deze aandelen nu bepaald geen koopje.

Vestas lijkt nog de aantrekkelijkste van deze twee. Maar de hoge waardering die de Europese windmolenmakers op de beurs genieten is misschien nog wel het beste nieuws voor aandeelhouders General Electric, dat zijn divisie waar de windturbines worden gemaakt in 2024 een aparte beursnotering gaat geven (zie Effect 12 van 2021 voor het artikel over die plannen). Als zelfstandig bedrijf zal GE Power and Energy qua waardering vermoedelijk worden gespiegeld aan bedrijven met vergelijkbare activiteiten als Vestas en Siemens Gamesa. Uitkijken naar 2024 dus.

Patrick Beijersbergen bezit aandelen General Electric en Vestas.

| VEB-lidmaatschap |

|---|

| Nog geen VEB-account? |

| Voor toegang tot de volledige website dient u een VEB-lidmaatschap aan te houden en in te loggen. Indien u lid bent, maar nog geen account heeft kunt u ook klikken op ‘inloggen’ en daarna een account aanmaken. |

|

|

| Meer infomatie over het VEB -lidmaatschap |