Voor het eerst in decennia lijkt onvermijdelijk dat de Amerikaanse rente weer omhoog gaat. In welke hoeken van de aandelenmarkt kunnen beleggers schuilen en waar is het juist uitkijken geblazen? Vier keer vraag en antwoord over de impact van de rente op aandelen.

‘This time is different’ zijn wel eens de vier gevaarlijkste woorden in beleggersland genoemd. Maar het lijkt er steeds meer op dat het tijdperk van ultra-lage rentes zijn einde nadert. Centrale bankiers bezigen steeds fermere taal en willen met renteverhogingen de inflatie beteugelen.

De Amerikaanse rente krabbelt sinds de zomer van 2020 langzaam op, maar in de laatste weken zit het rentetarief echt in de lift. Inmiddels bedraagt de obligatierente circa 1,8 procent, het hoogste niveau in 2 jaar (obligatie met looptijd van 10 jaar).

Stijgt de rente verder, dan worden obligaties een serieus alternatief voor aandelen. Maar niet voor alle aandelen, zo blijkt uit een analyse van de gevoeligheid van bedrijfssectoren voor renteschommelingen.

1. Wat zijn de winnaars en verliezers van een hogere rente?

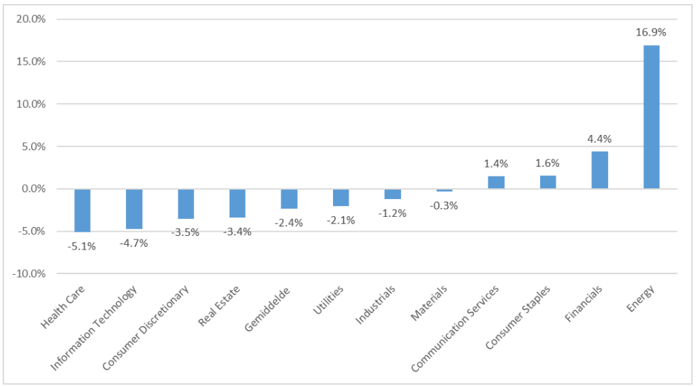

Afgaand op de koersontwikkeling van de S&P 500 valt het nog redelijk mee met de pijn van een hogere rente. De index daalde met 2,4 procent in de eerste twee weken van 2022. Maar wie onder de motorkap van de index kijkt, ziet dat rendementen per sector sterk verschillen.

Zo daalden technologie-aandelen bijna 5 procent. Beleggers in financiële instellingen (bijvoorbeeld banken en verzekeraars) en energiebedrijven boekten juist stevige winsten van respectievelijk 4,4 procent en 16,9 procent in de eerste helft van januari.

Grafiek: Niet in elke sector angst voor een hoge rente

Bron: Bloomberg. Rendement tussen 1 januari en 14 januari 2022.

De verschillen zijn te verklaren door renteangst. De rente dient als anker in waarderingsmodellen die toekomstige winsten van een bedrijf terugrekenen naar vandaag (zie kader: Aandelen en de rente). Hoe hoger de rente, hoe lager de waarde van toekomstige winsten. En van winsten die heel ver in de toekomst liggen, blijft snel niets meer over.

Het is deze andere kant van het rente-op-rente-effect die er voor zorgt dat technologie-aandelen onderuit gaan. Die bedrijven kenmerken zich door sterke groeiprognoses maar nog weinig winst.

Er worden wel dikke plussen in de olie- en financiële sector geboekt. Deze twee industrieën zijn veel minder gevoelig voor de rente omdat het zwaartepunt van de winsten in de nabije toekomst ligt. Beleggers krijgen de komende jaren een flink deel van hun investering retour als dividenden die herbelegd kunnen worden tegen (op dat moment mogelijk) hogere rentepercentages.

Daarnaast helpt dat energiebedrijven profiteren van de hoge olie- en gasprijzen. Financials doen het ook goed in een klimaat met hoge rentes. Zo stijgt de rentemarge, het verschil tussen in- en uitgeleend geld – voor banken en kunnen verzekeraars premie-inkomsten attractiever wegzetten.

2. Gaan alle technologie-aandelen nu in de ramsj?

Niet alleen op indexniveau, maar ook binnen sectoren is de pijn ongelijk verdeeld. Zo ook in de technologiesector.

Het valt op dat mastodonten als Meta Platforms/Facebook (minus 2,3 procent), Apple (min 2,5 procent) en Amazon (min 3,2 procent) relatief ongeschonden uit de rente-stresstest van de afgelopen weken komen. De groeiverwachtingen en dito waardering van deze techreuzen zijn niet misselijk. Maar: het trio is ook vandaag al zeer winstgevend.

Dat zit anders bij een bedrijf als Netflix. Beleggers schaafden sinds januari maar liefst 34 miljard dollar van de beurswaarde van het streamingbedrijf af, een min van circa 14 procent voor het aandeel. Netflix zit nog vol in de investeringsmodus – content creëren is duur – waardoor de verkopen de kosten slechts beperkt overstijgen. Lees: er wordt nog relatief weinig winst geboekt afgezet tegen de beurswaarde.

Maar door forse omzetgroei – meer abonnees en hogere tarieven – zal Netflix’ winst van 2,8 miljard dollar in 2020 over tien jaar met 23 miljard dollar circa een factor 8 hoger liggen, zo is althans de verwachting van analisten.

Ter vergelijking, de verwachting is dat de winst van Apple over dezelfde periode ‘slechts’ zal verdubbelen. Doordat het zwaartepunt van de winsten van Netflix veel verder in de toekomst ligt dan bij Apple is de rentegevoeligheid hoger en de koersdaling scherper.

*Bron: jaarverslagen en Bloomberg. Winsten in miljarden dollars.

3. Hoe hard zijn dan de klappen bij technologiebedrijven die nog helemaal geen winst maken?

Het renterisico komt twee keer zo hard aan bij beursfondsen waar al enige twijfel was over de verdiencapaciteit na corona. Zo was Peloton, dat hometrainers met een abonnement voor thuis verkoopt, het succesverhaal op de beurs toen de wereld in maart 2020 op slot ging.

Maar nu sportscholen hun deuren weer openen is er steeds meer twijfel over het groeipotentieel. Hierbij hielp een tragisch dodelijk ongeval met een kind en het feit dat Peloton de prijs van haar populairste e-bike moest verlagen om klandizie te krijgen niet.

Het aandeel staat nu ruim 80 procent onder de recordkoers van januari 2021. In plaats van circa 20 keer zijn beleggers nu bereid slechts circa 2 keer de omzet te betalen voor het bedrijf dat volgens analisten pas in 2025 voor het eerst zwarte cijfers zal schrijven.

Ook Zoom, dat online vergaderingen faciliteert, kon enorme groeicijfers overleggen tijdens de lockdowns. Maar de fantasie is weg, zo is in ieder geval de lezing van beleggers die het aandeel circa 70 procent onder de recordkoers hebben gezet (oktober 2020). Door felle concurrentie van grotere spelers als Microsoft (Teams) blijkt het (groei)perspectief voor Zoom veel beperkter dan eerder ingeschat.

Een blik op de lijst met grootste techdalers, laat vooral zien dat het tweederangs spelers zijn met veel beloftes maar (nog) weinig of geen winst.

Bubbel van kleinere techaandelen loopt leeg

| beursfonds | koersval | omzet-multiple (recordstand) | omzet-multiple (actueel) | winstgevend vanaf |

| Peloton | -81% | 20 | 2 | 2025 |

| Zoom video | -71% | 118 | 12 | winstgevend |

| -63% | 31 | 9 | winstgevend | |

| Docusign | -58% | 42 | 13 | 2024 |

| -50% | 17 | 6 | 2022 | |

| Splunk | -46% | 15 | 8 | 2027 |

| Crowd Strike | -40% | 66 | 30 | 2025 |

| Zscaler | -32% | 66 | 45 | 2026 |

| Datadog | -31% | 68 | 47 | 2026 |

| Match Group | -30% | 17 | 12 | winstgevend |

*Bron: Bloomberg. Voor de recordstand is de hoogste koers van het aandeel genomen in de periode oktober 2020 tot 14 januari 2022.

4. Wordt het echt een koude winter?

Beleggers die zich het hoofd braken over de vraag hoe het kan dat kleine technologieaandelen steeds duurder werden, hebben nu een verklaring: de extreem lage rente.

De Fed heeft laten weten dat goed mogelijk is dat de beleidsrente dit jaar nog vier keer met een kwartje zal worden opgehoogd. De pijn valt te overzien als het blijft bij een rente van 1,8 procent, maar de vrees is dat het hier niet bij blijft.

In de afgelopen decennia leek het er op verschillende momenten ook op dat de rente zou oplopen, maar de dalende trend bleef intact. Vooral door de hoge en hardnekkige inflatie is de kans groot dat het nu anders zal lopen.

| Aandelen en de rente |

|

|