Beleggers hebben het vertrouwen in het bestuur van Unilever verloren. Na een afgeketste grote overname wringt het bestuur zich in allerlei bochten om het vertrouwen van beleggers terug te winnen. Het is maar de vraag of de beruchte activistische aandeelhouder Nelson Peltz hier genoegen mee neemt.

De beste verdediging is de aanval. Bij ongewenst activisme of overname-interesse is de veelgebruikte verdedigingstactiek in boardrooms dat het belaagde beursfonds opeens prima in staat is om op eigen kracht meer aandeelhouderswaarde te creëren.

Zo ook bij Unilever in 2017, toen het belaagd werd door Kraft Heinz. Topman Paul Polman zette toen de Amerikaanse ketchupgigant weg als kapitalistische roofridder en wist een overname af te wenden door beleggers een hogere winst en aandelenkoers in het vooruitzicht te stellen.

Minder managementlagen, de balans moest meer zweten, en de operationele margedoelstelling werd opgekrikt tot 20 procent in 2020 (16,4 procent in 2016). Maar de belangrijkste belofte: de omzetgroei zou weer aangezwengeld worden naar 3 tot 5 procent per jaar.

Die beloftes zijn niet ingelost. Afgezien van het feit dat het hoofdkantoor nu in Londen staat en een wat minder luie balans door stevige aandeleninkopen, lijkt het concern stil te hebben gestaan in de laatste jaren.

In afrekenjaar 2020 bleef de marge hangen op 18,5 procent en de omzetgroei op 1,9 procent (gemiddelde over 2017-2020: 2,7 procent), waarbij de wereldwijde pandemie niet meehielp. En de beurskoers? Die schommelt rond 47 euro, oftewel circa 10 procent onder het bod dat Kraft Heinz vijf jaar geleden voor ogen had.

Het krediet van Alan Jope, die begin 2019 Paul Polman opvolgde, was al beperkt. En toen lekte halverwege januari zijn plan uit om de consumententak van GlaxoSmithKline over te nemen. Zelden spraken marktvorsers zich zo negatief uit over een deal. De ene analist adviseerde Unilever “doe het alsjeblieft niet”, de ander had het over “een hele slechte deal”. Ook de conclusie van beleggers was hard: 10 miljard euro aan beurswaarde ging in rook op.

De opluchting was vervolgens groot toen Unilever daags later aangaf “strikte financiële discipline” te willen betrachten. Haar laatste bod van 60 miljard euro zou in ieder geval niet worden verhoogd. Bij beleggers leek nu echter ook het laatste restje vertrouwen verspeeld.

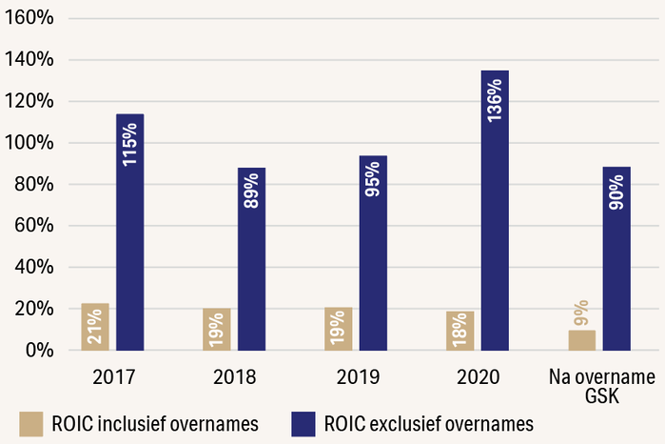

| Boekhouding verraadt matig overname-trackrecord |

|

|

Zelfde strijdplan

Kort daarop bonkte Nelson Peltz op de deur. De activist probeert met wisselend succes al decennia met harde eisen verbeteringen bij kwakkelende bedrijven af te dwingen. Het aandeel Unilever vloog 7 procent omhoog in de hoop dat Peltz het strijdplan uit de kast trekt dat zijn hedgefonds Trian Partners ook toepaste bij Procter & Gamble in 2017.

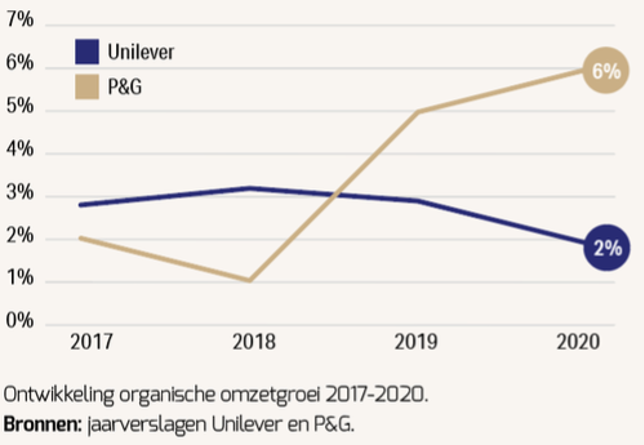

Peltz rekende af met de “excessieve kosten en bureaucratie” bij P&G en dwong investeringen af in innovaties die de groei aanjaagden. Het Amerikaanse concern ging verder met alleen de meest veelbelovende 65 merken, waardoor het 15 procent aan omzet en 5 procent van de winst verloor. Maar de uitgangspositie om groei te versnellen werd veel beter. Zo blijkt ook uit het feit dat P&G de laatste jaren tot wel twee keer zo snel groeit als Unilever.

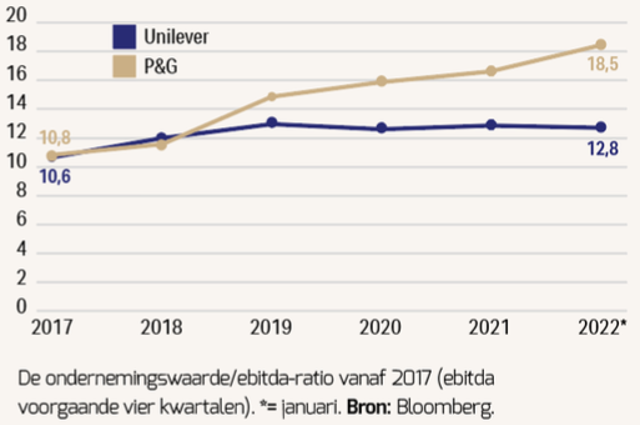

Toegegeven, P&G gedijt met haar productportefeuille veel beter dan Unilever in coronatijden. Maar zonder de ballast van kleine merken en overbodige managementlagen moet P&G in staat zijn om structureel harder te groeien dan Unilever, ook na corona. Dat lijkt ook de inschatting van beleggers die Unilever (13 keer de ebitda) circa een derde lager waarderen dan P&G (18,5 keer).

Het P&G van vijf jaar geleden had veel weg van het Unilever anno 2022. Unilever wordt onvoldoende innovatiekracht verweten, en te veel nadruk op marge in plaats van groei. Het management leunt op de portefeuille van ruim 400 oude merken, die inmiddels wat van hun glans hebben verloren. Vooral de voedingstak, een kleine 20 miljard euro omzet op een totaal van circa 50 miljard, remde de groei in de laatste jaren.

In de producten die wel een steeds groter deel van de schapruimte innemen – denk aan zuivelvervangers en gezonde voeding – is Unilever achteropgeraakt. Een uitzondering is het succes van de vleesvervangers van De Vegetarische Slager. Maar dat merk kocht Unilever in 2018 en is dus geen voorbeeld van eigen innovatiekracht. Het lijkt onvermijdelijk dat Peltz druk zal zetten op het concern om (delen van) de voedingstak af te stoten.

| Groeiverschil verklaart waarderingskloof |

|

|

Op de schop

Na de komst van Peltz lijkt Unilever snel Polmans verdedigingstactiek uit 2017 te hebben afgestoft. Alan Jope “committeert zich aan een acceleratie van de groei” en “herpositionering van de portefeuille in hogere groeicategorieën”, zo is te lezen in het persbericht. Unilever gaat zich richten op snelgroeiende markten als schoonheid en gezondheid, en sluit niet uit dat voeding in de etalage komt te staan.

Ook de organisatiestructuur gaat weer op de schop. In plaats van drie divisies gaat Unilever nu werken met vijf divisies die elk “verantwoordelijk en af te rekenen zijn op de strategie, groei en winstgevendheid wereldwijd”. Ook verdwijnen er 1500 banen van managers, waarschijnlijk vooral in de hoek van de voeding (wereldwijd 150 duizend werknemers).

Het is de vraag of Peltz genoegen neemt met Unilevers geste, zeker als wordt meegenomen dat beloftes uit 2017 weinig waard bleken. Het is niet uit te sluiten dat Peltz, zoals eerder bij P&G, een plekje in het bestuur zal opeisen. Zo zal hij mogelijk proberen scherpere financiële doelen af te dwingen, agressiever willen afstoten en aankopen en (beter) in de gaten houden of Unilever woord houdt.

| Onzalige overnameplannen afgestraft door beleggers |

|

Beleggers schrokken zich rot toen het er even naar uitzag dat Unilever tot wel 72 miljard euro wilde betalen voor de consumententak van GSK. Daarmee zou de prooi gewaardeerd worden op meer dan 6 keer de omzet en ruim 20 keer de operationele winst. Dat zijn waarderingen die meer passen bij Apple en Alphabet dan bij een consumentenbedrijf dat nauwelijks harder groeit dan Unilever zelf. |

| VEB-lidmaatschap |

|---|

| Nog geen VEB-account? |

| Voor toegang tot de volledige website dient u een VEB-lidmaatschap aan te houden en in te loggen. Indien u lid bent, maar nog geen account heeft kunt u ook klikken op ‘inloggen’ en daarna een account aanmaken. |

|

|

| Meer infomatie over het VEB -lidmaatschap |