Voor het eerst in decennia lijkt het nu toch echt onvermijdelijk dat de rente omhoog gaat. Dit zal alle beleggingen raken, maar in de hoek van de groeiaandelen komen de klappen het hardst aan. De schade bij zogeheten waarde-aandelen blijft waarschijnlijk beperkter. Een analyse van de wisselwerking tussen rentestanden en aandelenkoersen van in Nederland beursgenoteerde bedrijven.

“This time is different” zijn weleens de vier gevaarlijkste woorden in beleggersland genoemd. Maar het lijkt er steeds meer op dat het tijdperk van ultralage rentes nu echt op zijn einde loopt. Centrale bankiers, vooral in Amerika, bezigen steeds fermere taal en willen met renteverhogingen de inflatie beteugelen.

Nu de rente in de lift zit, worden obligaties geleidelijk een serieuzer alternatief voor aandelen. Maar het is niet zo dat een belegger massaal alle aandelen van de hand moet doen. Dat blijkt uit een analyse van de koersbewegingen van in Amsterdam genoteerde aandelen in de eerste weken van 2022, een periode waarin de angst voor hogere rentes de markt in zijn greep had en voor koersverliezen op de aandelenmarkten zorgde.

Terugverdientijd

Een van de belangrijkste risicofactoren voor een obligatie is de rente. De mate waarin de koers van een obligatie reageert op een renteverandering, wordt gemeten in wat in jargon de duration heet. Die maatstaf becijfert hoelang het duurt voordat een belegger zijn oorspronkelijke inleg heeft terugverdiend, rekening houdend met de marktrente van het moment.

Hoe langer de terugverdientijd van een obligatie is, hoe groter het effect van een tussentijdse renteverandering is op de koers. Door de hogere rente worden zowel de tussentijdse rentebetalingen (de coupons) als de hoofdsom minder waard als zij worden teruggerekend naar vandaag.

Nu de angst voor hogere rentes financiële markten in zijn greep houdt, wordt het concept van de terugverdientijd ook steeds relevanter voor aandelen. Een aandeel is te vergelijken met een eeuwigdurende obligatie, maar dan eentje waarbij zowel het moment van de kasstroom als de hoogte van die kasstroom (bijvoorbeeld het dividend) een stuk onzekerder is.

Juist daarom tast een hogere rente ook de waarde van bedrijven aan (zie kader Aandelen en rente). Net als bij obligaties geldt bij aandelen: hoe langer de terugverdientijd, hoe groter de rentegevoeligheid.

| Hoe bereken je de terugverdientijd van een aandeel? |

|

|

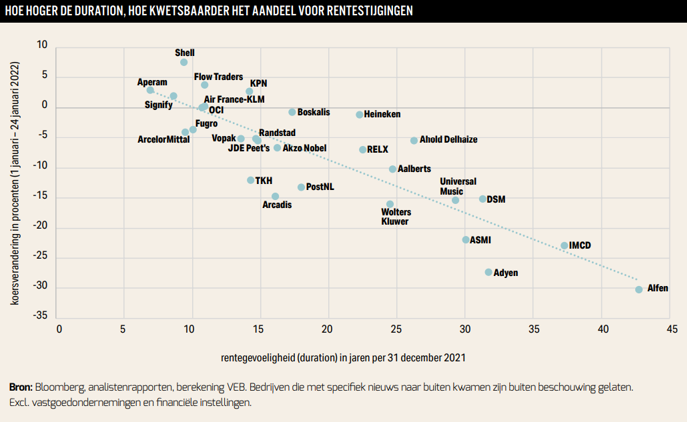

De bedrijven in de hoofdindex van de Amsterdamse beurs, de AEX, daalden in de eerste drie weken van dit jaar met ruim 7 procent (moment van schrijven: 24 januari). Een periode waarin het rentetarief echt in de lift zit en verdere renteverhogingen steeds waarschijnlijker worden.

De verschillen in koersreactie op de rentevrees zijn groot. Zo daalde de koers van groeiaandelen als ASML, IMCD en Adyen respectievelijk met 17 procent, 23 procent en 27 procent. Tegelijkertijd stegen de koersen van typische waarde-aandelen als Signify, Aperam en Shell met respectievelijk 2 procent, 3 procent en 8 procent.

| Aandelen en rente |

|

|

Vrije kasstromen

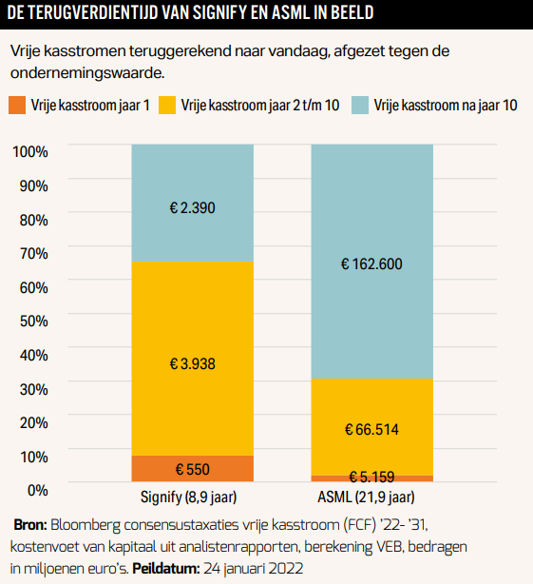

Wie bijvoorbeeld nu aandelen van chipmachinemaker ASML koopt, heeft eind dit jaar ongeveer 2 procent van zijn inleg terugverdiend. Dit is de vrije kasstroom van ASML, de cash die overblijft na investeringen om te verdelen onder aandeelhouders en schuldeisers, als percentage van de totale waarde van de onderneming. De waarde van de onderneming is de marktwaarde van de aandelen vermeerderd met de nettoschuld (schulden minus liquide middelen op de balans).

Analisten die ASML volgen, verwachten dat die vrije kasstroom de komende jaren fors zal groeien. Maar feit blijft dat een belegger die op het moment van schrijven een aandeel ASML koopt op een koers van 585 euro, in 2031 slechts 175 euro van zijn investering heeft terugverdiend aan opgetelde (verdisconteerde) vrije kasstromen.

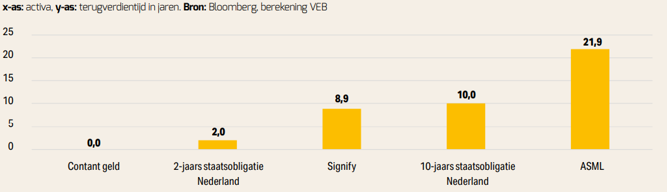

Meer dan twee derde van de waarde die je betaalt voor een aandeel moet komen uit de kasstromen die ASML na 2031 zal boeken. De terugverdientijd van ASML, zoals door de VEB becijferd, bedraagt maar liefst 22 jaar. Vergelijk dat eens met het lichtbedrijf Signify, dat behoort tot de minst rentegevoelige fondsen.

De vrije kasstroom-opbrengst van Signify bedraagt dit jaar rond de 8 procent. Analisten verwachten dat je daar de komende tien jaar hooguit ieder jaar een paar procent bij op mag tellen.

Op basis van de schattingen van analisten bedraagt de naar vandaag teruggerekende vrije kasstroom van de komende tien jaar meer dan 65 procent van de aandelenkoers. Minder dan 35 procent moet komen uit alle kasstromen in de jaren die hierop volgen.

Damrak

Om de relatie tussen de rente en beurskoers te bepalen, berekende de VEB voor de bedrijven die deel uitmaken van de AEX-en AMX-index de gewogen gemiddelde looptijd van de verwachte kasstromen. Die theoretische terugverdientijd heeft de VEB vervolgens afgezet tegen de koersbeweging van het aandeel in de eerste weken van het jaar.

Volgens deze berekeningen verklaart de (verwachte) verandering van de rente ruim 70 procent van de koersschommelingen sinds begin dit jaar.

Aandelen met een lage rentegevoeligheid, met een duration van minder dan 10, stonden dit jaar op een enkeling na allemaal in de plus, terwijl bedrijven met een hoge rentegevoeligheid zwaar in de min stonden. Voor alle onderzochte bedrijven gold dat er in de onderzoeksperiode geen bedrijfsspecifiek nieuws naar buiten kwam dat de koersfluctuaties kon verklaren.

Niet perfect

De analyse van de VEB geeft aan dat het voor beleggers cruciaal is om de rente in de gaten te houden, vooral voor groeiaandelen. Maar in tegenstelling tot bij obligaties kan de impact van de renteveranderingen op aandelenkoersen onmogelijk tot twee cijfers achter de komma worden ingeschat.

Voor veel groeibedrijven zal de impact beperkter zijn dan op basis van de duration kan worden ingeschat, en dat heeft alles te maken met de achterliggende oorzaak van de stijgende rentes: inflatie.

Een bedrijf met zogenoemde prijsmacht, denk aan ASML of Wolters Kluwer, kan zich wapenen tegen hogere inflatie en rentes. Veel hooggewaardeerde groeibedrijven kunnen wegkomen met flinke prijsverhogingen omdat zij producten of diensten verkopen waar een klant niet zonder kan. Hierdoor zijn zij wellicht in staat kasstromen harder te laten groeien dan de inflatie. In dat geval kan de pijn van hogere rentes worden gecompenseerd.

Omgekeerd mag de rentegevoeligheid van aandelen met een hoge vrije kasstroom op dit moment dan wel laag zijn, maar als dit type onderneming minder goed in staat blijkt hogere inputkosten door te berekenen, kan de aandelenkoers alsnog een optater krijgen. Voor aandelen met een korte terugverdientijd als Signify en Air France-KLM lijkt dit een reëel risico.

| Cash versus ASML: De terugverdientijd van beleggingen in beeld |

|

|

| VEB-lidmaatschap |

|---|

| Nog geen VEB-account? |

| Voor toegang tot de volledige website dient u een VEB-lidmaatschap aan te houden en in te loggen. Indien u lid bent, maar nog geen account heeft kunt u ook klikken op ‘inloggen’ en daarna een account aanmaken. |

|

|

| Meer infomatie over het VEB -lidmaatschap |