Ze staan te boek als groeibriljanten. Technologiebedrijven die nu nauwelijks omzet – en nog minder winst – boeken, maar waarderingen krijgen toegekend waar veel topmannen in andere sectoren alleen maar van kunnen dromen. Wat is de drijvende kracht van deze bedrijven en waar moet een belegger op letten die op zoek is naar de volgende Microsoft, Adyen of Netflix?

Een traditioneel ingestelde belegger die een blik werpt op de winst- en verliesrekening van een jong softwarebedrijf zal zich wezenloos schrikken. In de jacht op groei drukken investeringen, onderzoeks- en ontwikkelingskosten en marketinguitgaven de winsten tot ver onder nul.

De kost gaat altijd voor de baat uit, maar dit is helemaal het geval voor veel jonge technologiebedrijven. Door hoge opstartkosten is vaak een winner takes all-principe van toepassing; als de extra kosten van een nieuwe klant nihil zijn en de vaste kosten hoog, dan is de kans dat de snelste groeier (bijna-)monopolist wordt aanzienlijk. Denk aan Microsoft waar de kosten voor een nieuwe Office-klant in de cloud bijna nul bedragen nu de code al is geschreven.

Dit is de zogenoemde schaalbaarheid: als de omzet van dit soort bedrijven klimt, komt er uiteindelijk een punt waarop – zeker in vergelijking met meer traditionele sectoren – disproportionele winsten kunnen worden behaald.

Voor het analyseren van servicebedrijven in de technologiesector is het instrumentarium van traditionele waarderingsmethoden ontoereikend. In plaats van de winst(marges) staat de omzet centraal. We nemen vier maatstaven onder de loep.

1. Klantengroei cruciaal

Het eerste waar beleggers naar kijken in kwartaalupdates van bedrijven als Netflix, Spotify en Walt Disney is het aantal abonnees dat kon worden bijgeschreven. Aandelenkoersen kunnen heftig reageren als de aanwas mee- of tegenvalt, kijk maar naar Netflix. De streamingdienst liet halverwege januari weten dat het slechts 2,5 miljoen nieuwe klanten verwacht te verwelkomen in het eerste kwartaal.

Dat was fors minder dan het aantal van circa 6 miljoen waar analisten rekening mee hielden. Het aandeel tuimelde zo'n 20 procent naar beneden, ruim 45 miljard dollar aan beurswaarde ging in rook op.

Dubbelcijferige klantengroei is een kerningrediënt om als streamingdienst sectorkampioen te worden. Netflix hield zich in het laatste decennium keurig aan die regel, maar moest met een klantengroei van circa 9 procent over 2021 beleggers teleurstellen. Het opheffen van de lockdowns heeft Netflix geen goed gedaan.

Doordat veelal duidelijk is wat een abonnement kost, kunnen beleggers vrij eenvoudig doorrekenen hoeveel omzet de extra klanten een bedrijf opleveren. Bij Netflix leverde de gemiddelde klant bijvoorbeeld 11,16 dollar op in 2021.

| Abonnementsmodel gewild |

|

|

2. Opzeggingen als rode vlag

Het abonnementsmodel van servicebedrijven kenmerkt zich door zogenoemde ‘terugkerende omzet’. Beleggers zijn dol op stabiele en voorspelbare inkomsten.

Maar er is één risico dat die stabiliteit kan ondermijnen: churn, jargon voor klanten die hun abonnement opzeggen. Hoe meer opzeggingen, hoe meer nieuwe klanten moeten worden gewonnen om de omzet op peil te houden.

Beleggers kunnen veel informatie halen uit opzeggingen. Stapt de klant snel op, dan voldoet de dienst niet aan de verwachtingen, of mankeert er iets anders aan de dienst of het verdienmodel. Usersnap, een niet-beursgenoteerd bedrijf dat foutjes in de code van websites opspoort, zag bijvoorbeeld dat een deel van de nieuwe klanten snel hun abonnement opzegde.

De reden was simpel; nadat de bugs gevonden waren, was de dienst niet meer nodig. Door de dienst aan te passen – het product houdt nu ook de klantbeoordelingen van de website en de klantloyaliteit bij – werd het bedrijf blijvend relevant en kan het langer abonnementsgeld innen.

Komen de opzeggingen op een later moment, dan zijn de groeimogelijkheden wellicht beperkter dan eerder ingeschat of biedt een concurrent een beter product. Microsoft Teams, een thuiswerkapplicatie in de cloud, heeft ondanks een trage start inmiddels meer gebruikers dan first mover Slack. Hoewel Slack nog steeds een groeiend aantal gebruikers ziet, lijkt het aan de verliezende hand in de strijd met Microsoft. Slack-ceo Stewart Butterfield beschuldigde Microsoft er zelfs van zijn bedrijf te gronde te willen richten, om zo het monopolie op de Office-omgeving te beschermen.

Ook levert het profiel van de klanten die opzeggen relevante informatie op voor beleggers. Zo ‘vergrijst’ het sociale-mediaplatform Facebook. Een uitstroom van jongeren ten faveure van Instagram (ook in handen van moederbedrijf Meta Platforms), Snapchat en TikTok laat zien dat Facebook zelf rap minder ‘hip’ aan het worden is. Met het vertrek van de jonge gebruikers verliest het ook de advertenties die de sociale-mediaverslaafde generatie in het laatje brengt.

Juist omdat bedrijven de consument van de toekomst – met bovendien kneedbare gewoontes en een hoge statusgevoeligheid – aan zich willen binden, zou dit lagere advertentie-inkomsten kunnen betekenen op de langere termijn.

Groot verschil

In de regel is het als het om opzeggingen gaat beter toeven in de zakelijke dienstverlening dan op de consumentenmarkten. Adyen ziet per jaar bijvoorbeeld maar één op elke honderd klanten vertrekken. Het aantal opzeggingen van streamingdiensten is met gemiddeld 37 procent op jaarbasis van een heel andere orde, zo blijkt uit een sectorrapport van Deloitte. Netflix doet het met 30 procent opzeggingen iets beter dan gemiddeld, en Spotify iets slechter (40 procent). Hierbij moet aangetekend worden dat consumenten vaak wisselen; als een klant drie maanden overstapt van Netflix naar HBO+ vanwege het nieuwe seizoen van Game of Thrones en daarna terugkeert, valt dit ook onder churn.

In de zakelijke markten zijn klanten veel honkvaster omdat de wisselkosten hoger liggen. Om het risico te vermijden dat betalingen tijdelijk niet goed worden verwerkt, zal een webwinkel die eenmaal Adyen gebruikt niet snel naar een andere partij overstappen. Ook zijn implementatiekosten voor bedrijven – denk aan het integreren van boekhoudsysteem SAP in het bedrijfsproces – veel hoger dan bij consumentenproducten. Het downloaden van de app van Disney+ is eenvoudig en gratis.

3. Meer persen uit bestaande klanten

Is een klant eenmaal binnen en kan deze moeilijk meer zonder je product, dan is de tijd rijp om de prijzen op te schroeven. Denk in dit verband maar aan Microsoft Teams, dat in korte tijd een onmisbaar middel op kantoor is geworden, of Netflix – met series die op het verslavende af zijn – waar onlangs de tarieven fors werden verhoogd.

In de zakelijke markt wordt een vergelijkbare insluipstrategie gebruikt. Zo begon Adyen in 2018 met een (klein) deel van de betalingsafhandeling in Noord-Amerika voor eBay, maar afgelopen jaar bleek dat het leeuwendeel van de klanten op de veilingsite het systeem van Adyen gebruikt.

De pijn wordt gevoeld door concurrent PayPal, dat voor 2018 de betalingen deed voor eBay. In 2018 was het transactievolume via eBay nog goed voor meer dan 10 procent van het totaal dat PayPal afhandelde. Hiermee is Adyen een koekoeksjong gebleken, dat PayPal – een dochterbedrijf van eBay totdat het een eigen beursnotering kreeg – uit het ouderlijk nest heeft gewipt.

De casus eBay staat voor Adyen niet op zichzelf. Over de laatste jaren wordt de dubbelcijferige omzetgroei van Adyen voor 80 procent gedragen door klanten als Facebook, Spotify en HelloFresh die transacties via Adyen laten lopen.

| Koning van de apenrots of radertje in een grote markt? |

|

|

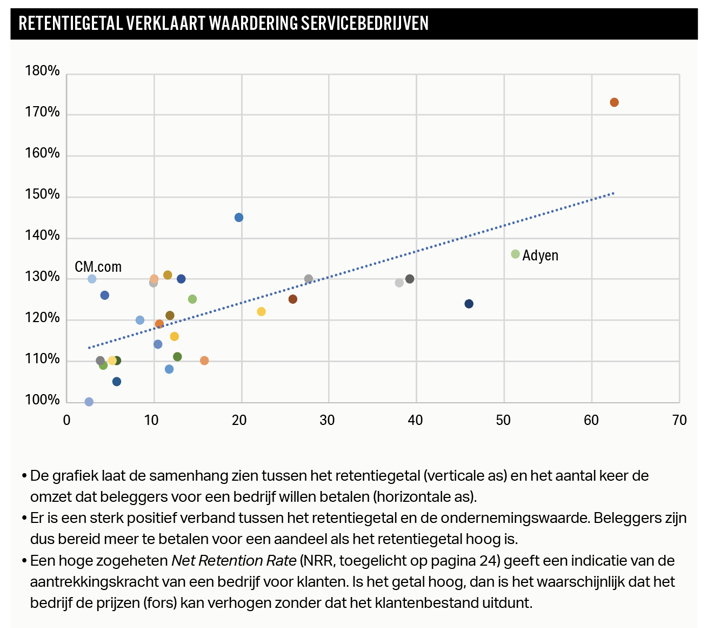

4. Alles in één: het retentiegetal

De Net Retention Rate (NRR) meet het percentage terugkerende inkomsten dat wordt behouden over een bepaalde periode, vaak een maand, kwartaal of jaar. Dit is afhankelijk van tariefverhogingen of -verlagingen, extra producten die bestaande klanten afnemen en opzeggingen.

Is de NRR hoger dan 100 procent, dan perst het bedrijf steeds meer omzet uit bestaande klanten. Het betekent dat het bedrijf zelfs kan blijven doorgroeien als de acquisitie van nieuwe klanten helemaal stilvalt. Is het percentage lager dan 100, dan moeten steeds nieuwe klanten worden toegevoegd om de omzet op peil te houden. De NRR wordt gezien als de beste graadmeter om in te schatten hoe tevreden een klant is met het geleverde product of de geleverde dienst.

Sterke relatie

Voor een hoge NRR zijn beleggers bereid stevig te betalen. De Amerikaanse durfinvesteerder Bessemer Venture Partners heeft een index gemaakt met opkomende softwarebedrijven die hun diensten ‘in de cloud’ aanbieden. De NRR verklaart een groot deel van de variatie in waarderingen voor dit soort bedrijven, rondom de 70 procent (gemeten naar ondernemingswaarde/omzet). Hoe de relatie loopt, zal inmiddels duidelijk zijn: hoe hoger de NRR van een bedrijf, hoe hoger de waardering is op de beurs.

De bedrijven die onder de loep zijn genomen, geven ook antwoord op de vraag wat als een goede NRR kan worden gezien. De mediaan, die minder dan het gemiddelde wordt beïnvloed door uitschieters, ligt rond de 120 procent per jaar. Het slechtste kwart van de bedrijven scoort lager dan 110 procent, het beste kwart zit boven de 130 procent.

| Herhaling Dotcom-nachtmerrie? |

|

|

| VEB-lidmaatschap |

|---|

| Nog geen VEB-account? |

| Voor toegang tot de volledige website dient u een VEB-lidmaatschap aan te houden en in te loggen. Indien u lid bent, maar nog geen account heeft kunt u ook klikken op ‘inloggen’ en daarna een account aanmaken. |

|

|

| Meer infomatie over het VEB -lidmaatschap |