Je kunt ze duur noemen omdat ze zo sterk gestegen zijn, maar feit is dat Alphabet, Amazon, Apple, Meta en Microsoft de hooggespannen verwachtingen meestal gewoon waarmaken. En eigenlijk zijn ze ook op de huidige niveaus relatief nog niet zo duur. Maar de risico’s zijn groot, waardoor een waarschuwend woord op zijn plaats is.

Vlak na de jaarwisseling ging het Amerikaanse Apple met zijn beurswaarde als eerste bedrijf op aarde door de magische grens van 3 biljoen dollar (3.000 miljard). In de huidige top 10 wordt Apple gevolgd door Microsoft (beurswaarde zo’n 2,6 biljoen) en Alphabet (2 biljoen). Amazon is nummer 5, Meta Platforms (voorheen Facebook) staat op nummer 7. ‘Vreemdelingen’ in de top 7 zijn de Saoedische oliegigant Aramco op plek vier en elektrische-automaker Tesla op nummer zes.

Vijf van de zeven grootste bedrijven op aarde zijn begin 2022 dus internetbedrijven. Had dat na het klappen van de internetbubbel in 2000 maar eens voorspeld. Overigens stond Microsoft destijds ook al hoog in de ranglijsten, maar toen was dit bedrijf nog niet echt een internetbedrijf, nu wel.

Een jaar of wat geleden had iedereen het over de FANG-club (Facebook, Amazon, Netflix en Google) van succesverhalen op de beurs, maar nu twee van deze vier hun bedrijfsnaam hebben veranderd en Netflix wat is ondergesneeuwd in het geweld dat concurrenten als Disney+ en Amazon Prime ontketenden, kunnen we het misschien beter over MAMAA hebben: Microsoft, Apple, Meta, Alphabet en Amazon.

Facebook werd Meta

Sociale-mediagigant Facebook veranderde onlangs de naam in Meta Platforms, ook om te laten zien dat het bedrijf meer is dan Facebook. Meta heeft met Instagram en WhatsApp inderdaad meerdere ijzers in het vuur in deze markt, maar loopt er volgens sommige analisten nu wel tegenaan dat het moeilijk is jongeren aan zich te binden. Die doelgroep brengt steeds minder tijd door op het platform waar het allemaal mee begon.

Facebook heeft het al een tijdje aan de stok met de mededingingsautoriteiten. De Amerikaanse concurrentiewaakhond FTC spande begin dit jaar opnieuw een zaak aan wegens vermeend machtsmisbruik. Het verzoek van Facebook om de zaak te seponeren is afgewezen, omdat de aanklachten nu “krachtiger en gedetailleerder” zouden zijn. De FTC probeert aannemelijk te maken dat Facebook een monopolie uitoefent en opzettelijk wil behouden door middel van concurrentieverstorend gedrag.

Volgens de FTC heeft Facebook sinds 2011 in de Verenigde Staten het monopolie op persoonlijke sociale netwerken. De toezichthouder wil dat Facebook opgebroken wordt, wat inhoudt dat de overnames van Instagram en WhatsApp ongedaan worden gemaakt.

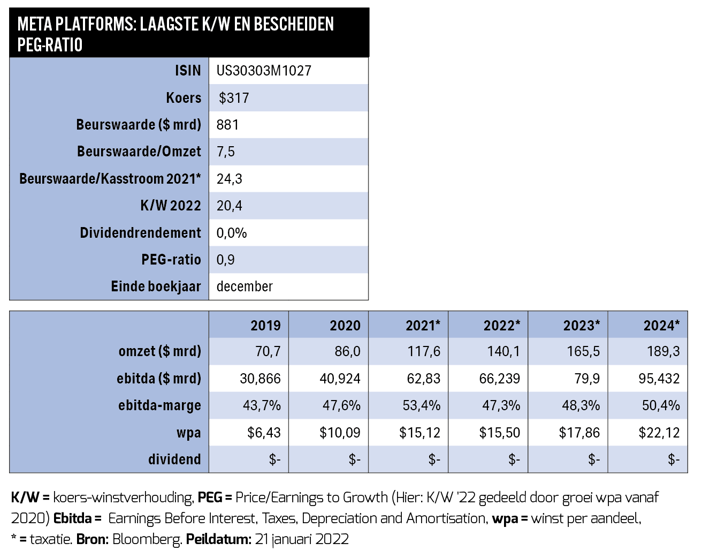

Het bedrijf van Mark Zuckerberg verzet zich uit alle macht tegen de aanklachten. Hoewel het hoogst onzeker is dat die aanklachten gegrond verklaard worden, lijken beleggers daar toch voorzichtig rekening mee te houden. De waardering van het aandeel Meta Platforms op de beurs wordt daardoor enigszins gedrukt waardoor het van de 'grote vijf' de laagste koers-winstverhouding heeft. Op basis van de PEG-ratio (0,9) is Meta ook relatief bescheiden gewaardeerd. PEG deelt de koers-winstverhouding door het groeipercentage van de winst die de onderneming maakt. Hoe lager die ratio, hoe goedkoper een aandeel is.

Microsoft

De ‘metaverse’, daar draait het allemaal om in de technologiesector vandaag de dag. Ook voor Microsoft. Het bedrijf maakte vorige maand bekend Activision Blizzard te willen overnemen om zich te mengen in de virtuele wereld waarin veel gamers zich al bevinden.

In september 2020 kocht Microsoft voor 7,5 miljard dollar de gamesuitgever Bethesda Softworks, de maker van bekende kaskrakers als Doom, Fallout en The Elder Scrolls. Met Activision Blizzard zou de catalogus flink kunnen worden uitgebreid. Net als bij videostreamingdiensten is content hier king. Dit is, als het allemaal doorgaat, een van de grootste overnames uit de Amerikaanse beursgeschiedenis, maar voor een bedrijf als Microsoft is het eigenlijk een peulenschil. Microsoft is op de beurs ruim dertig keer zo groot als Activision Blizzard, als gerekend wordt met de overnamekoers van 95 dollar per aandeel. In omzet en bedrijfsresultaat is het meer dan twintig keer zo groot.

De 70 miljard dollar die het bedrijf uit Redmond (bij Seattle) op tafel wil leggen, is zo’n beetje gelijk aan de vrije kasstroom die het volgens analisten in dit kalenderjaar gaat maken. Microsofts boekjaar eindigt in juni. In het nu lopende boekjaar zal Microsoft een vrije kasstroom genereren van 64,5 miljard dollar, volgend jaar loopt dat op tot bijna 75 miljard dollar.

De koers van Activision Blizzard schoot na het bod uiteraard omhoog, met 25 procent. Het aandeel ligt nog wel ruim onder de biedprijs, wat betekent dat beleggers er rekening mee houden dat de overname misschien nog kan afketsen. Dat zou kunnen als de mededingingsautoriteiten gaan dwarsliggen.

Microsoft wordt in één klap de nummer drie op de ranglijst van grootste gamesbedrijven ter wereld, na het Chinese Tencent en het Japanse Sony. Sony heeft nu met de PlayStation het grootste deel van de markt voor spelcomputers in handen.

Activision Blizzard maakt spellen die ook op de PlayStation kunnen worden gespeeld, maar Microsoft sluit niet uit dat nieuwe games straks eerst of alleen te spelen zijn op zijn eigen Xbox Series X- en Xbox One-consoles. Het is nog wel afwachten of de overname definitief kan doorgaan en of Microsoft de komende jaren ook daadwerkelijk extra waarde uit de overname kan halen.

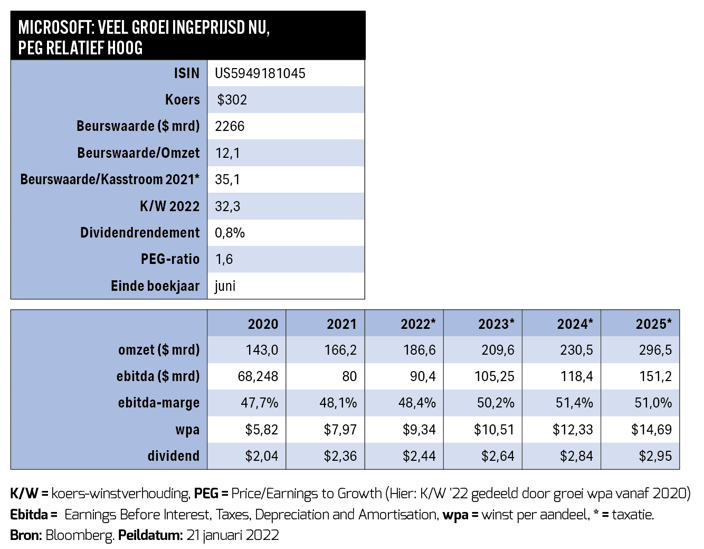

Het aandeel Microsoft was een van de grote winnaars van het afgelopen jaar. Beleggers betalen nu ruim 30 keer de winst die in het lopende boekjaar wordt verwacht. Dat is ruim boven het beursgemiddelde. Beleggers gaan er blijkbaar van uit dat Microsoft zijn winstgroei zal voortzetten. De PEG-ratio ligt ruim boven de 1 en die hoge waardering maakt het aandeel natuurlijk wel kwetsbaar als resultaten een keer tegenvallen.

Alphabet

Internetreus Alphabet, groot geworden als Google, groeit al jaren met dubbele cijfers. Het aandeel is een van de beste beleggingen geweest van deze eeuw. De overgang van internetgebruik via desktopcomputers naar mobiele apparaten is tamelijk soepel gemaakt. Het heeft een kleine daling van de ‘omzet per click’ met zich meegebracht, maar het totale aantal clicks groeit dusdanig dat dit ruimschoots wordt gecompenseerd.

Google biedt bijna al zijn diensten gratis aan, advertentie-inkomsten zijn goed voor zo’n 90 procent van de omzet. De opbrengsten per click kunnen in de toekomst voor Google wel weer gaan toenemen, aangezien smartphones dankzij hun locatiegegevens steeds slimmere en relevantere advertenties kunnen aanbieden. Dat is waardevol voor bedrijven en zij willen daar graag voor betalen.

Alphabet heeft een enorme portefeuille met wat het bedrijf zelf other bets (andere gokjes) noemt. Dit begint steeds meer op te leveren, zoals allerlei kunstmatige-intelligentie-oplossingen voor in huis. Voorbeelden zijn de slimme deurbel, speakers en de Chromecast waarmee beeld en geluid van allerlei bronnen naar de televisie kan worden gestuurd.

Er wordt regelmatig een mooie klapper gemaakt: in 2018 werd bijvoorbeeld het bedrijf Glassdoor voor 1,2 miljard dollar verkocht aan het Japanse Recruit Holdings. Het bedrijf DocuSign, gespecialiseerd in elektronische handtekeningen, ging met succes naar de Nasdaq, waar het snel in prijs verdubbelde en nu 8,7 miljard dollar waard is. Dochter Google Ventures heeft nog altijd een belang in DocuSign.

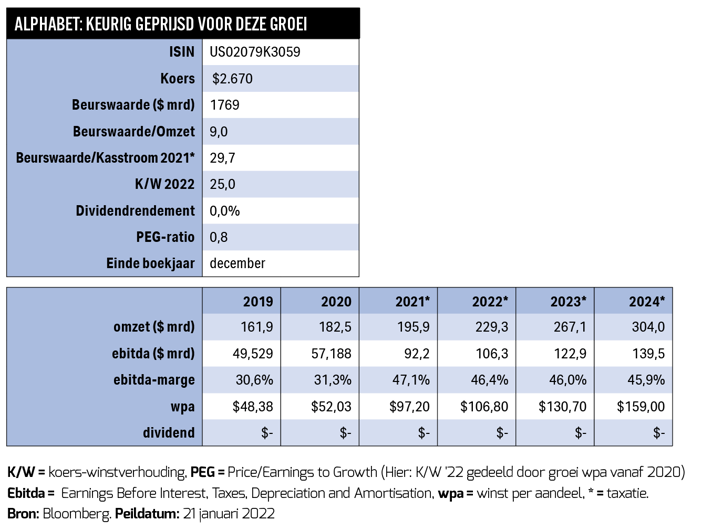

Het aandeel Alphabet is qua koers-winstverhouding ten opzichte van de verwachte groeivoet van de winst niet te duur. De PEG-ratio die deze verhouding weergeeft, ligt net als bij Meta onder de 1. De winst per aandeel zal bij Alphabet nog oplopen tot 159 dollar in 2024, zo is de inschatting van analisten.

Amazon

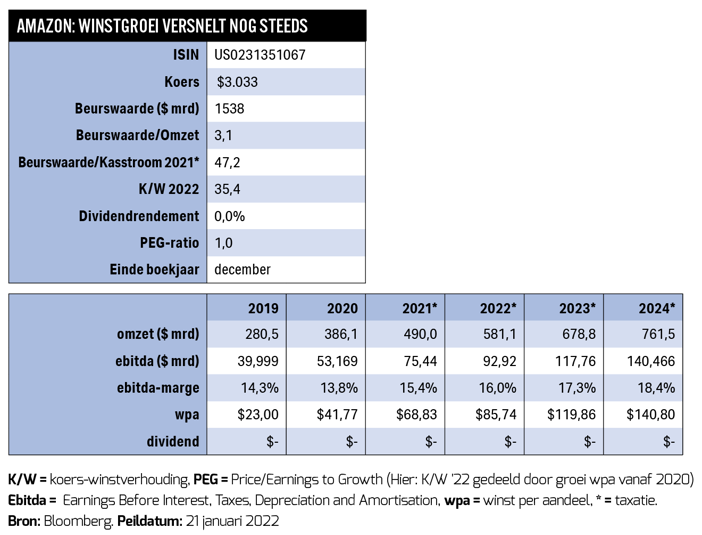

Voor het aandeel Amazon betalen beleggers een stuk meer ten opzichte van de winst dan bij de andere internetreuzen, maar dankzij de hoge groeivoet heeft het toch slechts een PEG-ratio van 1. Het bedrijf, dat als internetboekwinkel begon, verkoopt tegenwoordig bijna alles wat je kunt bedenken. Amazon (ticker AMZN) behoort tot de beste beleggingen van de afgelopen twintig jaar, de koers ligt nu op ruim 3000 dollar.

Toch lijkt ook Amazon op dit niveau nog aanvaardbaar geprijsd. Het aandeel is eigenlijk in de afgelopen jaren goedkoper geworden. De groei van de winst was sterker dan de stijging van de beurskoers, dus de koers-winstverhouding daalde. Dat proces lijkt nog niet ten einde.

Amazon investeert volop in producten en markten die de winst de komende jaren nog sterk kunnen doen groeien. Het bedrijf ontplooit allerlei initiatieven, van de eigen e-reader Kindle tot bezorging van pakketjes met drones. Daar zit de nodige (vage) toekomstmuziek bij, maar de ervaring leert dat er toch soms iets succesvols uit voortkomt.

Amazon trok in 2017 de aandacht met de overname van de biologische supermarktketen Whole Foods, waarmee het ineens ook in ‘normale’ winkels stapte. Klassieke winkelbedrijven van Walmart tot Ahold Delhaize vielen op de beurs van hun stokje, uit angst door een allesverslindend Amazon te worden opgevreten.

Amazon is in de VS al zeer dominant in de non-food detailhandel. Het bedrijf lijkt zich voorgenomen te hebben grote delen van de markt naar zich toe te gaan trekken. De koers-winstverhouding is wel de hoogste van de vijf hier besproken aandelen. Om het succesverhaal te kunnen vervolgen moet het bedrijf de hoge groeivoet vast weten te houden. Ook hier kan een wat zwakker kwartaal de koers veel pijn doen.

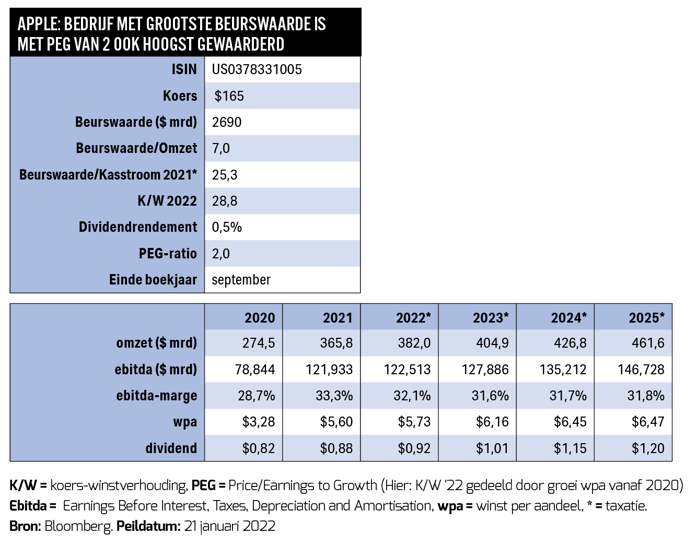

Apple

De derde A in ‘MAMAA!’ is die van Apple, al veel langer dan Alphabet en Amazon een van de belangrijkste aandelen in de technologiesector. Het bedrijf van de in 2011 overleden Steve Jobs bestaat al sinds 1976, ging in 1997 bijna failliet, maar steeg vooral in deze eeuw tot ongekende hoogte. Apple is bekend van de Macintosh-computers, de iPhone en de iPad. Behalve apparaten ontwikkelt Apple ook veel software.

Het merk Apple behoort tot de sterkste van de wereld, waarmee het een duurzaam concurrentievoordeel heeft. De nieuwste modellen vliegen doorgaans over de toonbank en daar kan een flinke premie op worden gerekend.

Apple is vandaag de dag dan ook extreem winstgevend. De marges op de producten zijn hoog en het rendement op het eigen vermogen (return on equity) ligt boven de 40 procent. Het belangrijkste risico voor het bedrijf is natuurlijk dat er een concurrent opstaat die ineens een betere telefoon op de markt brengt. Beleggers hebben met Blackberry gezien hoe snel een merk in deze markt kan verschrompelen.

Apple is behoorlijk afhankelijk van de iPhone, maar heeft meer ijzers in het vuur, zoals de Apple Watch, de mobiele betaaldienst Apple Pay en de initiatieven die het bedrijf ontplooit op het gebied van televisie en clouddiensten.

De PEG-ratio van 2 geeft aan dat Apple van de ‘grote vijf’ het minst goedkope aandeel is. Dat kan te maken hebben met het feit dat groei hier minder de boventoon voert. Het bedrijf is misschien niet meer zoals met de iPad in staat een markt totaal op zijn kop te zetten, maar genereert wel een zeer sterke kasstroom, waardoor het op termijn een prima dividendaandeel zou kunnen worden.

Apple kost zo’n 29 keer de winst, maar als voor de cash op de balans wordt gecorrigeerd kost het aandeel wel wat minder. Apple bulkt van de cash en keert een dividend uit dat gestaag zal gaan groeien. Berkshire Hathaway, het beleggingsvehikel van Warren Buffett, begon in 2017 met het kopen van de aandelen. Apple vormde een jaar later al de grootste belegging in de aandelenportefeuille en is dat nog steeds.

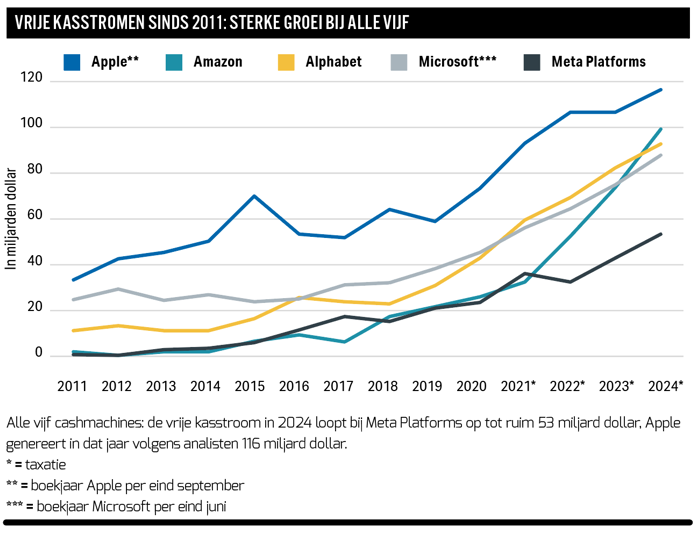

Kasstromen

De grote Amerikaanse internetbedrijven zijn alle vijf enorme cashmachines. De vrije kasstromen lopen sinds 2011 (zie de grafiek) gestaag op en zullen dat de komende jaren volgens analisten blijven doen.

Microsoft toonde met het bod op Activision Blizzard waartoe dergelijke kasstromen een bedrijf in staat stellen. Een vlotte overname is echter niet per definitie ook een succesvolle overname. De prijs mag niet te hoog zijn en de beoogde synergievoordelen moeten wel gerealiseerd kunnen worden. De geschiedenis leert dat goede bestuurders niet altijd de beste beleggers zijn; slecht getimede of slecht passende overnames zijn eerder regel dan uitzondering.

Het kan dan beter zijn om vermogen uit te keren aan de aandeelhouders via dividend of inkoop van eigen aandelen. Daarmee kunnen deze groeibedrijven uiteindelijk zelfs veranderen in waarde-aandelen.

Risicofactoren

Op basis van de fundamentele analyse mogen de internetreuzen dan misschien niet al te duur lijken, ze hebben allemaal hun bedrijfsspecifieke risico’s die niet onderschat mogen worden. De sector als geheel ligt bovendien ook steeds meer onder vuur.

Op een zeker moment zullen mededingingsautoriteiten wellicht grenzen stellen aan de groei. Er wordt al langer gesproken over de grote marktmacht vandeze vijf bedrijven. In Amerika zijn er wetsvoorstellen in de maak die specifieke beperkingen opleggen aan big-tech. Als gevolg daarvan kunnen zij mogelijk gedwongenworden omonderdelen aftestoten, zoals in 1911 de grote oliemaatschappij Standard Oil door de overheid vanwege haar monopoliepositie werd opgesplitst in 34 bedrijven. En bij gedwongen verkoop heb je doorgaans geen sterke onderhandelingspositie.

De groeiverwachtingen die zijn ingebakken in de koersen van de internetbedrijven maken daarnaast dat ze gevoelig zijn voor tegenvallers. Daar komt recent ook de angst voor inflatie en mogelijke renteverhogingen bij.

Snelgroeiende bedrijven hebben het zwaartepunt van hun toekomstige verdiensten relatief verder in de toekomst liggen, waardoor zij in waarderingsmodellen kwetsbaarder zijn voor een hogere rente. Koersdoelen worden daardoor sterker verlaagd als de rente oploopt. Dit hakt er overigens nog harder in bij bedrijven die nog niet of heel beperkt winstgevend zijn.

Bubbel?

Er zijn analisten die vinden dat de koersen van de MAMAA-aandelen te sterk zijn opgelopen. Een correctie is zeker niet uit te sluiten. Bovengemiddeld hoge rendementen op de beurs zijn alleen houdbaar bij bovengemiddelde prestaties van de bedrijven in kwestie. Terugkeer naar gemiddelden (mean reversion) is bij beleggen in aandelen een zeer bekend fenomeen.

Het is de grote vraag of er hier sprake van een bubbel is, of van dankzij lage rente en goede resultaten relatief dure aandelen. Een bubbel kan ontstaan bij ‘irrationele uitbundigheid’, het fenomeen waarbij beleggers zich massaal op een specifiek deel van de markt storten en daar alleen maar oog hebben voor het positieve nieuws. Dat is vaker gebeurd, zoals met de internetbubbel die klapte in 2000. En laat het nu net ook weer gaan om bedrijven in diezelfde sector.

De 'grote vijf' kosten echter niet 30 keer hun omzet (zoals Amazon in de jaren 90 van de vorige eeuw, waarna de koers inderdaad fors corrigeerde), maar 30 keer hun winst of vrije kasstroom. Dat is toch wel iets anders. Misschien is de kans op een crash beperkt, maar het risico dat de verwachte rendementen lager uitvallen is reëel. In veel opzichten zijn de Amerikaanse internetreuzen priced for perfection. In economisch opzicht zijn het geweldige bedrijven, maar als het ideale toekomstscenario niet uitkomt, moeten beleggers op de blaren zitten.

| VEB-lidmaatschap |

|---|

| Nog geen VEB-account? |

| Voor toegang tot de volledige website dient u een VEB-lidmaatschap aan te houden en in te loggen. Indien u lid bent, maar nog geen account heeft kunt u ook klikken op ‘inloggen’ en daarna een account aanmaken. |

|

|

| Meer infomatie over het VEB -lidmaatschap |