Angst voor Inflatie. Dat is een hoofdreden dat beleggers naar de bitcoin grepen. Maar, de prijsbewegingen van de cryptomunt blijken uiterst inflatie- en rentegevoelig te zijn. De inflatiebescherming van de digitale munt is weinig meer dan een illusie.

Door de maximale hoeveelheid bitcoin – 21 miljoen stuks – en het vooraf bepaalde tempo waarop nieuwe munten worden vrijgegeven, zou de munt opgewassen moeten zijn tegen inflatie. De digitale munten kunnen immers niet net als dollars, euro’s of ponden worden bijgedrukt.

De vrees is dat het bijdrukken van dit geld leidt tot inflatie. Het meest geijkte voorbeeld is de Duitse Papiermark, die massaal werd bijgedrukt om de herstelbetalingen na de Eerste Wereldoorlog te kunnen voldoen.

De gierende inflatie die volgde bleef de door goud gedekte Goudmark bespaard. De bitcoin zou een moderne Goudmark moeten zijn. Maar daar is niets van waar, zo blijkt uit een blik op de prijsbeweging van de bitcoin en aandelenkoersen.

Diversificatie

Of de Duitse analogie terecht is of niet – het bijdrukken van geld heeft in het huidige bestel nog niet tot extreme inflatie geleid – de bitcoin is de afgelopen jaren toegetreden tot steeds meer beleggingsportefeuilles van zowel particuliere als professionele beleggers.

Het adagium in beleggingsland is immers ‘meer diversificatie’. Door in een portefeuille verschillende soorten beleggingen op te nemen wordt een stootkussen aangebracht. De koersbewegingen heffen elkaar deels op waardoor hetzelfde rendement kan worden behaald met minder risico. De steeds bredere acceptatie van bitcoin zou zo tot een lager risicoprofiel van de beleggingsportefeuille hebben moeten leiden.

Niet functionerende schokdemper

Maar een dempende werking heeft de bitcoin niet echt. Techaandelen – die door hun groeiverwachtingen uiterst gevoelig zijn voor inflatie- en renteverwachtingen – blijken, juist nu de angst voor hogere rentes toeneemt, een sterke correlatie met de bitcoin te hebben.

Correlatie is de samenhang tussen de rendementen van beleggingen. Het wordt weergegeven aan de hand van het ‘correlatiegetal’, dat een waarde tussen 1 (perfecte samenhang) en -1 (exact tegenovergesteld aan elkaar) heeft.

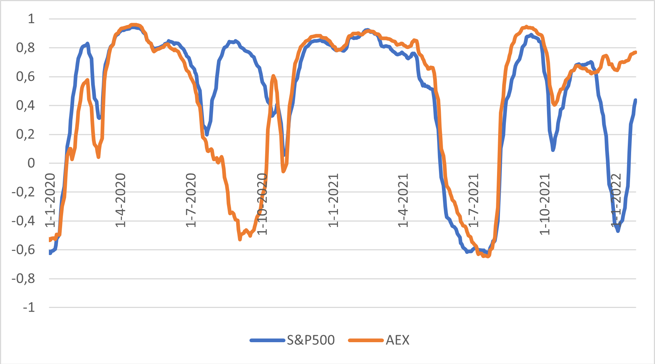

Meer traditionele aandelen zijn juist minder bevattelijk voor de misère. Het verschil is duidelijk door de correlatie tussen de bitcoin enerzijds, en de S&P 500 (traditioneel) en AEX (overwegend technologie) anderzijds te bezien.

Toen in maart 2020 de coronacrisis uitbarstte op de beurs, schoot de correlatie tussen bitcoin, AEX en S&P 500 omhoog. Van de top op 14 februari 2020 tot het dal rond 20 maart van dat jaar verloren de bitcoin, S&P 500 en de AEX respectievelijk 50, 32 en 31 procent van hun waarde. Schuilen in de bitcoin zat er dus niet in.

Ook sinds augustus 2021 – het moment waarop de inflatievrees de kop opstak – is weer sprake van een sterke correlatie, met name met de AEX waar veel technologiebedrijven in zijn opgenomen. De correlatie met de meer traditioneel samengestelde S&P 500 nam wel af. Het laat de draai naar meer defensieve waarden zien.

Ook sinds november vorig jaar staan alle drie de beleggingscategorieën in de min. Begin februari stond de bitcoin ruim 38 procent onder de top, tegen 5 en 7 procent verlies voor de S&P 500 en AEX.

Samenhang tussen bitcoin en de S&P 500 en AEX

Bron: Bloomberg. De correlatie is doorlopend berekend over een periode van 60 handelsdagen

Alternatieve verklaring

Ook speelt mogelijk een rol dat techbeleggers meer voordelen zien van cryptomunten dan de meer traditioneel ingestelde belegger. De jonge generatie – de grootste cryptobeleggers – koopt immers relatief meer technologieaandelen.

Als de Adyens, Tesla’s en Facebooks van deze wereld hard onderuit gaan, zou dat kunnen overslaan op de cryptomunten.