Cathie Wood is misschien wel het grootste slachtoffer van de technologiecrash op beurzen, op veel van haar klanten na. Ondanks een halvering van de waarde van haar beleggingsfonds blijft de controversiële belegger rotsvast vertrouwen houden in de aandelen in haar portfolio. Maar waar belegt Wood eigenlijk allemaal in?

Van rockster tot paria in minder dan een jaar. Tot voor kort was Cathie Wood geliefd onder beleggers in technologie-aandelen. Het vlaggenschipfonds van Wood, de Innovation ETF van Ark Invest, verdrievoudigde in minder dan een jaar tijd.

Maar toen kwam de klad erin en verloor het fonds 55 procent van de waarde sinds het hoogtepunt in februari 2021. Vooral sinds begin dit jaar gaat het hard. Volgens Wood zitten technologie-aandelen echter niet in een bubbel en is nu sprake van het ideale koopmoment.

Critici lachen besmuikt om de val van de goedgebekte 66-jarige Amerikaanse. Zij hebben waarschijnlijk nooit getwijfeld aan haar verkoopvaardigheden om het fonds aan de man te brengen, maar wel een beetje aan haar beleggingsinzichten.

Veel van de beleggers die zijn ingestapt naar aanleiding van de goede resultaten zullen nu tegen een verlies aankijken. De successen werden vooral behaald in beginperiode van het fonds, toen het beheerde vermogen nog een stuk kleiner was dan nu.

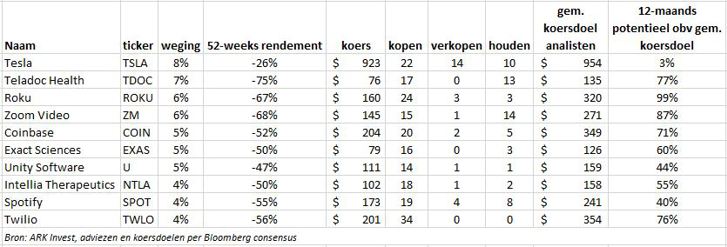

Wood dankt haar bekendheid vooral aan haar succesvolle belegging in en uitgesproken optimisme over Tesla. De bouwer van elektrische auto’s is nog altijd haar grootste positie.

Maar wat zit er nog meer in haar portefeuille? En wat vinden analisten van deze aandelen?

1. Teladoc Health

Koersval sinds hoogtepunt (16 februari 2021): 75 procent

Koersdoel analisten: 135 dollar, +77 procent

Het Amerikaanse Teladoc wordt gezien als eerste bedrijf dat zich bezighoudt met dienstverlening die het mogelijk maakt om zorg op afstand te kunnen faciliteren, via technologieën als beeldbellen en apps. Teladoc helpt hierdoor bij het oplossen van twee grote problemen van het Amerikaanse gezondheidszorgsysteem: gebrek aan toegang tot zorg en stijgende zorgkosten.

De bredere zogeheten telezorg-markt kan dan ook nog jaren sterk groeien. Tegelijkertijd is een risico dat in deze sector grotendeels geconcurreerd wordt op prijs.

Daarbij vormen de vergoedingen aan artsen het grootste deel van de kosten die Teladoc maakt, waardoor er relatief weinig ruimte is om de winstmarges te verbeteren.

Volgens analisten biedt de recente overname van Livongo, een leider in virtuele diabeteszorg, de kans om een duurzaam concurrentievoordeel in de vorm van overstapdrempels te ontwikkelen. Door traditionele telezorg-diensten te combineren met oplossingen voor patiëntbewaking op afstand bij chronische ziekten als diabetes, zou Teladoc een unieke waardepropositie richting artsen en patiënten bieden. Hierdoor zullen klanten minder snel overstappen naar een concurrent.

‘Wij zijn van mening dat Teladoc goed gepositioneerd is voor een evoluerend gezondheidszorgecosysteem en een aantrekkelijke waardering heeft’, aldus analist Ryan Macdonald van de Amerikaanse zakenbank Needham.

Teladoc boekte vorig jaar een omzet van 1,1 miljard dollar en realiseerde een bruto bedrijfsresultaat (ebitda) van 127 miljoen dollar. De marktkapitalisatie van het bedrijf bedraagt 12 miljard dollar.

2. Roku

Koersval sinds hoogtepunt (27 juli 2021): 67 procent

Koersdoel analisten: 320 dollar, +99 procent

Het Amerikaanse Roku, dat met een speciaal kastje het bekijken van streamingdiensten zoals Netflix, Disney+ of YouTube mogelijk maakt, is een populair platform in de VS. Het bedrijf profiteert van de verschuiving van analoge televisie naar streaming.

Advertenties zijn een steeds belangrijker onderdeel van Roku’s verdienmodel. Het concern lanceerde in oktober 2017 een eigen Roku-kanaal, waar klanten gratis films en series kunnen kijken.

In de Verenigde Staten maakt streaming momenteel circa 42 procent van de televisiekijk-tijd van 18- tot 49-jarigen uit, maar gaat nog altijd bijna 80 procent van de tv-advertentiebudgetten naar analoge tv. De verwachting is dat advertenties steeds meer naar streaming verplaatsen. ‘Hierdoor is Roku goed gepositioneerd voor vele jaren met sterke groei’, aldus Cory Carpenter van JP Morgan.

Analisten verwachten dat Roku's omzetgroei door toenemende advertentie-inkomsten met meer dan 25 procent per jaar kan stijgen tot 2024, waarbij de winst sneller zal toenemen dan de omzet.

Het relatief kleine Roku (omzet: 1,8 miljard dollar en 21 miljard dollar beurswaarde) is wel actief in een zwaarbevochten markt met machtige spelers als Amazon (Fire TV), Apple (Apple TV) en Google (Android TV, Chromecast).

Analist Jeffrey Rand van Deutsche Bank is van mening dat Roku’s koersval overdreven is, aangezien Roku goed gepositioneerd is als marktleider in een snelgroeiende markt. Rand heeft het aandeel op ‘koop’ staan.

3. Zoom Video

Koersval sinds hoogtepunt (16 februari 2021): 68 procent

Koersdoel analisten: 271 dollar, +87 procent

Zoom (omzet: 2,7 miljard dollar) is een grote speler in de markt voor virtueel vergaderen. Het feit dat zoomen een werkwoord is geworden laat zien dat virtueel vergaderen met deze tool niet meer weg te denken is.

Volgens analisten zijn veel (zakelijke) klanten tot dusver loyaal aan Zoom. Dit blijkt ook uit het feit dat het zogenoemde netto-retentiepercentage 130 procent of hoger lag in ieder kwartaal sinds juli 2018. Het betekent dat Zoom de inkomsten van bestaande klanten steeds minimaal met 30 procent wist te verhogen ten opzichte van een jaar eerder.

Integratie van Zoom met andere systemen als Salesforce of Adobe moet overstapdrempels verder verhogen. Om de komende jaren meer zakelijke klanten te overtuigen zal Zoom verder investeren in andere en betere videosoftware.

Zo werd Zoom Events gelanceerd, waarmee bedrijven virtuele congressen kunnen organiseren. Met deze extra toepassingen moeten klanten verder vervlochten raken met het ecosysteem van Zoom, waardoor ze niet snel overstappen naar concurrenten als Microsoft (Teams) en Cisco (Webex).

Toch is het aandeel recent hard gedaald, omdat beleggers rekening houden met een groeivertraging nu het er steeds meer op lijkt dat de pandemie definitief voorbij is en de weg naar het kantoor weer wordt gevonden. Maar JP Morgan-analist Sterling Auty denkt dat deze zorgen halverwege dit jaar zullen wegebben.

‘De gegevens die Zoom op de jaarlijkse gebruikersconferentie (Zoomtopia) heeft gedeeld, laten zien hoe het klantenverloop vanaf 15 maanden na de eerste aankoop stabiel is op een heel laag niveau’, aldus Auty. ‘We zijn van mening dat de waardering van Zoom er daarom aantrekkelijk uitziet’.

4. Coinbase

Koersval sinds hoogtepunt (14 april 2021): 52 procent

Koersdoel analisten: 349 dollar, +71 procent

De Amerikaanse cryptobeurs Coinbase (omzet: 1,3 miljard dollar) heeft een stevige positie veroverd in de handel van cryptovaluta als bitcoin en ethereum.

Coinbase laat zich voorstaan op de betrouwbaarheid van het cryptoplatform in een sector die gekenmerkt wordt door risico's, zwakke beveiligingspraktijken en een gebrek aan regelgeving.

JP Morgan-analist Kenneth Worthington meent dat Coinbase een sleutelpositie inneemt op de Amerikaanse markt in de handel voor digitale munten. Volgens collega-analist Will Nance van zakenbank Goldman Sachs is beleggen in Coinbase de beste manier om blootstelling te hebben aan de uitbreiding van het crypto-ecosysteem.

Tot dusver weet Coinbase hogere transactiekosten per order in rekening te brengen dan concurrerende platformen (denk aan Bittrex en Gemini). De Amerikanen hebben een grote liquiditeit (hoog transactievolume) op het Coinbase-platform opgebouwd, waardoor klanten bereid zijn meer te betalen.

In beginsel profiteren beurzen van netwerkeffecten: naarmate meer kopers en verkopers gebruik maken van een beurs, wordt het orderboek dieper en de spread tussen bied- en laatprijs krapper. Meer handelsvolume leidt tot een betere liquiditeit, waardoor kopers en verkopers posities kunnen verhandelen met minder impact op de prijs. Zo worden de impliciete handelskosten verlaagd.

De langetermijn-vooruitzichten van Coinbase zijn echter afhankelijk van het succes of falen van cryptovaluta. Mocht de vraag naar crypto’s inzakken, dan verdient Coinbase een stuk minder. Dat blijkt ook uit de extreme schommelingen in winstgevendheid per kwartaal. Bovendien zullen beleggers beducht zijn voor het risico op toenemende regulering. Het lijkt een stuk aannemelijker dat handelsmarges de komende jaren dalen dan dat deze stijgen.

| Long en Short ARK Invest |

|

- Het vlaggenschipfonds van Cathie Wood is de Innovation ETF van Ark Invest (ticker ARKK, ISIN: US00214Q1040). De kosten van dit beleggingsproduct bedragen 0,75 procent per jaar. |