Alle banken verlangen naar hogere rentes, maar voor ABN Amro is dit bittere noodzaak. Zonder hogere rentes zal het rendement op eigen vermogen de komende jaren blijven steken op acht procent. Daar worden maar weinig beleggers warm van.

In het bankwezen zal er weinig meer gelachen worden om de 3-6-3 regel. Het is een oud mopje dat stamt uit de tijd dat bankiers nog 3 procent betaalden op deposito’s, dit geld uitleenden tegen 6 procent en vervolgens om 3 uur gingen golfen.

Het foefje is voorbij in een wereld waarin zo’n beetje alle beleggingen over alle looptijden nul procent rendement opleveren. Vooral ABN Amro wordt midscheeps geraakt, omdat het in tegenstelling tot grotere banken geen handelsdesk meer heeft waardoor 70 procent van de inkomsten uit rentebaten komt. De rest bestaat uit provisies die betaald worden door klanten voor bijvoorbeeld vermogensbeheerdiensten.

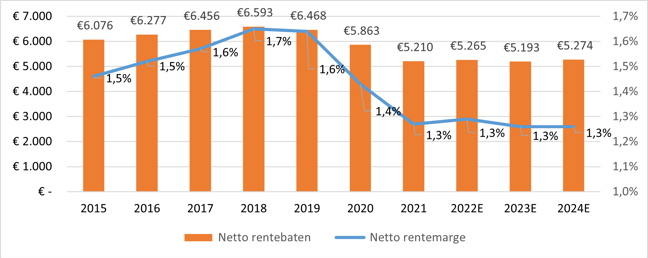

In de laatste vier jaar is ABN’s netto rentemarge gedaald van 1,65 procent naar 1,27 procent. Deze marge is het verschil tussen de rente die ABN betaalt op onder meer deposito’s en die de bank ontvangt op uitstaande leningen aan bijvoorbeeld het MKB, of hypotheken.

In absolute getallen daalde de netto-rentewinst van 6,6 miljard euro in 2018 naar 5,2 miljard euro vorig jaar. De trend is de laatste jaren duidelijk neerwaarts.

Teruglopen netto rentebaten vanaf de beursgang in 2015

Bedragen in miljoenen. Bron: jaarverslagen ABN Amro, analistenconsensus

Diagnose

Voor de oorzaak van de steeds lagere rentemarges moeten we in Frankfurt zijn. Het onconventionele monetaire beleid van de Europese centrale bank (ECB) werkt op diverse manieren door in het verdienmodel van banken.

Zo heeft de ECB haar belangrijkste rentetarief enkele jaren geleden verlaagd tot minus 0,5 procent. De ECB probeert zo af te dwingen dat banken overtollige liquiditeiten niet meer in Frankfurt stallen maar gaan uitlenen of in obligaties stoppen. Zo wordt de rente van obligaties gedrukt, waardoor overheden en bedrijven goedkoper kunnen lenen.

Maar veel banken zitten zo ruim in hun jasje dat ze, ondanks de boeterente, toch bij de ECB terecht moeten. Ook slaagt ABN Amro er niet in negatieve rentes door te berekenen aan eigen klanten. Spaarders met een saldo onder een ton – ongeveer de helft van het totale depositoboek – ontspringen bijvoorbeeld de dans met een rentetarief van nul procent (boven de 100.000 euro: minus 0,5 procent).

Ook saillant is dat door de massale opkoopprogramma’s de rentecurve platter is geworden. Dat is bankierstaal voor het feit dat het verschil in rente tussen leningen met een korte en lange looptijd steeds kleiner is geworden. En kort geld (3 procent betalen) lang maken (6 procent ontvangen) was nou juist het foefje van de bankier die om 3 uur wil gaan golfen.

ABN Amro had legio probleemdossiers over de afgelopen jaren, maar het was vooral de pijn van de lage en platte rentecurve die het verdienmodel van de bank in het hart raakte.

Parallel

ABN Amro moest eind 2020 vanwege de lage rente haar rendementsdoelstelling laten varen. De Amsterdamse bank mikte lange tijd op een rendement op het eigen vermogen (ROE) van 10 tot 13 procent, maar dat werd verlaagd tot 8 procent. En dat percentage zou ook nog eens pas in 2024 gerealiseerd moeten worden.

Alleen als de rente, zoals ABN Amro het omschrijft, 'normaliseert', moet de horde van 10 procent genomen kunnen worden.

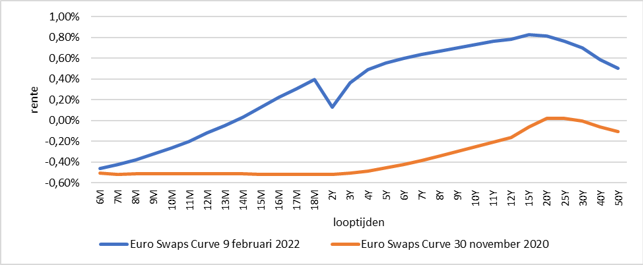

Hoe ver zijn we van deze ‘normalisatie’ af nu de rentes weer lijken op te lopen, was de logische vraag van veel analisten op woensdag bij de cijferpresentatie van ABN Amro over het vierde kwartaal.

ABN Amro-cfo Lars Kramer liet weten dat een parallelle verschuiving in de rentecurve van 100 basispunten (1 procent) nodig is om op 10 procent rendement te komen. Een analist merkte op dat de Europese interbancaire rente sinds de beleggersdag in november in 2020, waarop de doelstelling werd aangekondigd, al flink is opgelopen.

Europese rentecurve vandaag en tijdens beleggersdag 2020

Bron: Bloomberg

Kramer antwoordde dat de stijging van 100 basispunten vooral aan het lange einde van de curve (de rechterkant met lange looptijden) heeft plaatsgevonden.

Alleen als de korte kant van de curve (ook) omhoog wordt geduwd zal de winstgevendheid van ABN Amro verbeteren, zo was de boodschap van Kramer. Hierbij zal een verhoging van 50 basispunten van de korte rente tot het nulpunt nauwelijks impact hebben, maar de volgende 50 basispunten maken wel significant verschil. ‘Zodra de rente boven de nul komt, ontstaat een meer normale financieringsdynamiek en klantgedragsdynamiek’, aldus Kramer.

Robin van den Broek, analist bij Mediobanca, liet in een telefonische toelichting aan de VEB weten dat de reden voor de teleurstellende verwachting van de rente-inkomsten wellicht een andere aard heeft.

Na de cijferpresentatie zou ABN Amro hebben aangegeven dat dit jaar een relatief groot pakket met lange looptijden binnen het rente-afdekprogramma vrijvalt, welke momenteel ondanks de recente opwaartse beweging van de rentecurve alleen op een significant lager rendement kan worden herbelegd.

Aangezien de tienjaars-rente nu nog altijd veel lager staat (circa 0,7 procent) dan tien jaar geleden (rentetarief 2012: 2 procent) is het vooral het negatieve effect van deze operatie die extra druk geeft op de rentemarge in 2022, zo verduidelijkt Van den Broek.

In ieder geval waren analisten teleurgesteld dat ABN Amro ondanks het betere klimaat verwacht dat de rentebaten dit jaar zelfs verder zullen dalen naar 5 tot 5,1 miljard euro (analistentaxatie was 5,3 miljard euro). Topman Robert Swaak liet weten dat hij pas in 2023 verwacht dat de rente-inkomsten zullen uitbodemen. ABN wees ook op druk op de marges door heftige concurrentie in de hypotheekmarkt en een negatief effect vanwege de afbouw van de zakelijke activiteiten.

Kostenverlagingen

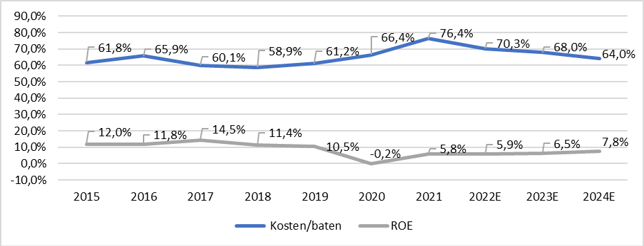

Als ABN Amro – al dan niet na verdere rentestijgingen – er niet in slaagt de rentemarge verder te verbeteren, zal de bank het aloude recept moeten gebruiken om het ROE-doel van 8 procent te kunnen behalen: kostenbesparingen. ABN Amro moest het afgelopen jaar voor iedere euro die het verdiende 76,4 cent aan kosten maken (kosten-batenratio). Het afgelopen jaar waren de kosten vooral hoog vanwege een forse boete omdat het detectiesysteem om witwaspraktijken te ontdekken een gatenkaas bleek.

ABN Amro verwacht dat de operationele kosten zullen dalen tot onder de 4,7 miljard euro in 2024 (nu ruim vijf miljard euro). Analisten zien de kosten-baten-ratio hierdoor dalen naar 64 procent in 2024. In het vierde kwartaal werden duidelijk stappen in de goede richting gezet, met een ratio van 62,8 procent.

Maar zelfs met honderden miljoenen minder aan kosten zal de ROE in 2024 blijven steken op rond de 8 procent. Van dat rendement zullen maar weinig beleggers warm worden.

Kostenverlagingen moeten ROE tot 8 procent brengen

Bron: jaarverslagen ABN AMRO, analistenconsensus

| Beleggers straffen ABN Amro af |

|

-Over het vierde kwartaal boekte ABN Amro hogere winsten, rentebaten en commissie-inkomsten dan analisten hadden verwacht. Ook de voor eenmalige zaken geschoonde kosten waren lager dan waar analisten rekening mee hielden. Toch daalde de koers van het aandeel bijna 10 procent op het kwartaalrapport.

|