De meerderheid van de AEX-bedrijven heeft inmiddels de jaarcijfers bekendgemaakt. Na een pandemische drooglegging zijn bedrijven weer ruimhartig met uitkeringen aan aandeelhouders.

De meerderheid van de 19 ondernemingen die voor 16 februari de resultaten over het afgelopen kwartaal aan aandeelhouders hebben gepubliceerd, betaalt dividend uit. Alleen Adyen, Just Eat Takeaway en Unibail-Rodamco houden alle cash binnen voor groei of schuldreductie.

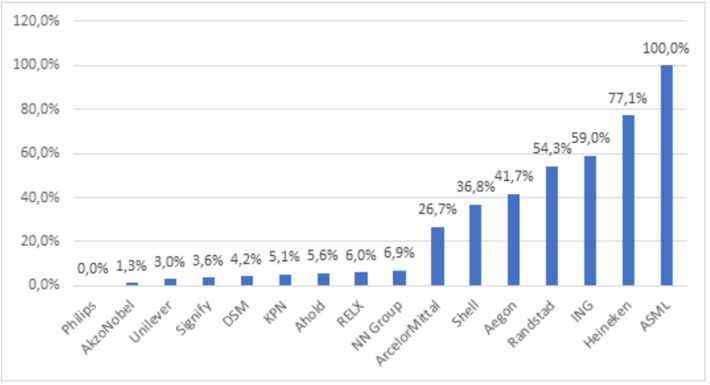

De traditionele dividendbetalers onder de grootste Nederlandse beursbedrijven trakteren aandeelhouders op een hoger dividend. Vooral de mate van de verhogingen is opvallend. Bijna de helft van de bedrijven verhoogt het dividend met percentages die in de dubbele cijfers liggen.

De dividendverhogingen mogen gerust opvallend worden genoemd. Vooral in coronajaar 2020 was sprake van een pandemische drooglegging. Veel ondernemingen schortten de uitkeringen op, bijvoorbeeld na zachte dwang van toezichthouders. Dat was het geval bij banken en verzekeraars, die te verstaan werd gegeven dat winsten beter binnenboord konden blijven om buffers op te bouwen en de economie te ondersteunen.

Vol geraakt

De dividendknip van Shell kwam ook hard aan. Het energieconcern, normaal gesproken goed voor grofweg de helft van alle door AEX-bedrijven uitgekeerde winst, werd vol geraakt door de lage olie- en gasprijzen die te maken hebben met de te verwachten vraaguitval door de crisis en de olieruzie tussen Saoedi-Arabië en Rusland.

Twee jaar later heeft Shell opeens weer betere kaarten in handen. De combinatie van olieprijzen die de pan uitrijzen en een lage investeringsbehoefte – voornamelijk in onderhoud en niet meer in het vinden en exploreren van nieuwe velden – creëert ruimte voor hogere uitkeringen. Het concern wil in totaal meer dan 15 miljard dollar terug laten vloeien naar de belegger in de vorm van dividend en aandeleninkoop. Een deel hiervan wordt gefinancierd uit de verkoop van een groot olieveld in het westen van Texas.

Daar stond tegenover dat bedrijven als Unilever, DSM en AkzoNobel tijdens de pandemie wel ‘gewoon’ de financiële ruimte hadden voor een hogere winstuitkering. Je ziet dan ook dat de verhogingen in deze hoek beperkter zijn.

Dividendverhogingen ten opzichte van 2020

Bron: kwartaal- en jaarrapportages.

Makkelijk klimmen

Vanaf een lage basis is het makkelijk klimmen. De soms aanzienlijke verhogingen voor dit jaar volgen dan ook vaak op de lagere uitkering van een jaar eerder. Bedrijven als Heineken, Aegon, ING en grondstofbedrijven Shell en ArcelorMittal kunnen het dividend, nu de bedrijfsresultaten zijn verbeterd en de vooruitzichten florissanter zijn, fors verhogen.

Een ander verhaal is ASML. De chipmachinefabrikant maakte enkele weken geleden een verdubbeling van de dividenduitkering bekend. De bijna-monopoliewinsten die het bedrijf behaalt op zijn EUV-machines voor klanten als Intel en TSMC, zorgen dat ASML ruim in de financiële middelen zit. De hogere bedrijfswinsten vertalen zich, ondanks het nog lage uitkeringspercentage van 38 procent over boekjaar 2021, in een verdubbeling van het dividend.

Ook uitzendorganisatie Randstad kan na een goed jaar haar aandeelhouders fêteren met een recorddividend. Behalve een gewoon dividend van 2,19 euro per aandeel keert Randstad een speciaal dividend uit van 2,81 euro. Daarmee zou haast de indruk kunnen ontstaan dat Randstad een heus dividendaandeel is. De cyclische markt waarin het concern opereert – uitzendkrachten worden als eerste weggesneden bij economische tegenspoed – staat een voorspelbare en stabiele uitkering echter in de weg.

Zo werd tijdens de financiële crisis het dividend over boekjaren 2008 en 2009 geschrapt. Pas in 2011 konden beleggers weer een bescheiden dividend bijschrijven. In de coronacrisis behoorde Randstad ook tot de dividendschrappers, volgens het concern ‘uit voorzorg’. Door de lockdowns zag de uitzender de behoefte aan flexibel personeel fors dalen. In landen met allerhande beperkende maatregelen daalde de vraag naar inhuurkrachten tot wel 70 procent. 2021 was daarna een exceptioneel jaar, dus het zou onverstandig zijn voor beleggers om te wennen aan dit soort bonusdividenden.

Rendement

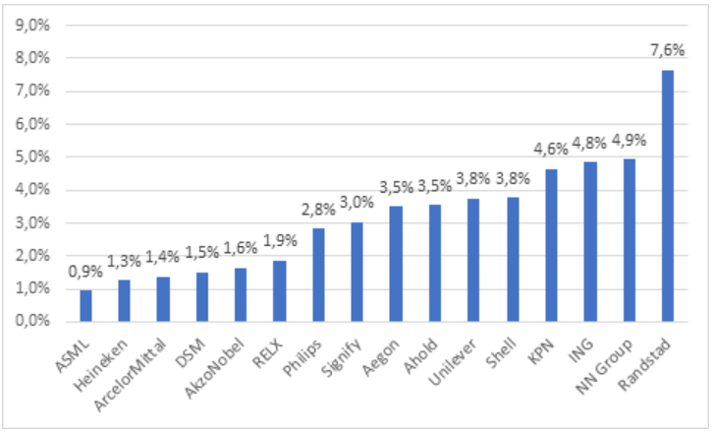

De uitkeringen mogen dan in absolute zin omhooggaan, voor het dividendrendement – de uitkering gedeeld door de koers – hoeft dat nog niet zo te zijn. Alleen bij Randstad stijgt het dividendrendement als gevolg van het speciale dividend tot boven de vijf procent. Dat hoge rendement verraadt dat beleggers er rekening mee houden dat Randstads bonusdividend niet houdbaar is.

Dividendrendement ondanks hogere winstuitkeringen niet spectaculair

Bron: kwartaal- en jaarrapportages, Bloomberg. Beurskoers van 17 februari 2022.

Aandeleninkoop

Een andere vorm van geld uitkeren aan aandeelhouders is het terugkopen van eigen aandelen. Meer nog dan dividenden maken aandeleninkopen een stormachtige comeback na corona.

Onder de Nederlandse hoofdfondsen kondigden AkzoNobel (500 miljoen euro), KPN (300 miljoen euro), RELX (500 miljoen pond), Shell (verhoging met 3 miljard dollar) en NN Group (1 miljard euro) een inkoopprogramma aan.

Vooral bij NN Group kwam dit onverwacht. In voorgaande jaren kocht de verzekeraar telkens voor ongeveer 250 miljoen euro in. Het grotere programma komt vooral omdat NN ruim in het jasje zit als gevolg van de verkoop van de vermogensbeheeractiviteiten voor 1,7 miljard euro.

Opvallend was dat ArcelorMittal aankondigde in de eerste helft van 2022 een miljard dollar terug te laten vloeien naar aandeelhouders via inkopen. Het staalconcern wil eigenlijk meer inkopen, maar daar moeten aandeelhouders wel eerst hun fiat voor geven op de jaarvergadering. De huidige machtiging van 20 procent van het totaal aantal uitstaande aandelen is al benut. Er wordt wel een voorbehoud gemaakt: eventuele extra inkopen zijn alleen van toepassing als de zaken goed gaan.

Ideeënarmoede

Bij bedrijven die hun eigen stukken inkopen (en vervolgens vernietigen) hoeft de winst onder minder beleggers verdeeld te worden. Volgens sommige studies hebben aandeelhouders die blijven zitten profijt van aandeleninkopen, doordat ze op langere termijn tot extra rendement zouden leiden. Voorwaarde is wel dat inkoop plaatsvindt als de waardering van de aandelen laag is.

Kritiek is er overigens ook genoeg. Criticasters wijzen er bijvoorbeeld op dat aandeleninkoop een symptoom is van ideeënarmoede van bestuurders.

Ook hebben diezelfde bestuurders lang niet altijd een gelukkige hand bij het inkopen van aandelen. Het risico bestaat dat de eigen aandelen te duur worden ingeslagen en hun actie op die manier juist waarde vernietigt. En als de vrije kasstroom van bedrijven de uitgaven aan aandeleninkoop niet dekt, moet het bedrijf het inkoopprogramma deels met schuld financieren. Dit verzwakt de balans, waardoor ondernemingen kwetsbaarder worden.

| Langdurig inkoopbeleid Ahold Delhaize stuwt dividend per aandeel |

|

|