De snelle verandering van de economie heeft ervoor gezorgd dat de waarderingsmethodes van traditionele waardebeleggers aan relevantie verliezen. Maar hoe selecteer je aandelen van snelgroeiende (technologie)bedrijven als je wel vast wilt houden aan het principe dat je niet te veel betaalt? Een nieuwe methode uit de waardebeleggen-school, toegepast op ASML.

Bij beleggen is verandering de enige constante, aldus een van de beroemdste waardebeleggers van onze tijd, Seth Klarman.

Het instrumentarium van traditionele waardebeleggers voldeed prima in het industriële tijdperk, maar lijkt volstrekt nutteloos geworden in de digitale wereld waar we nu in leven.

Waar in de hoogtijdagen van Benjamin Graham, de aartsvader van het waardebeleggen, bedrijven harde activa als fabrieken en machines nodig hadden om geld te verdienen, zit het verdienvermogen nu juist in knowhow, merken of (zelfontwikkelde) softwaresystemen.

Veel van die zaken zijn niet eens terug te vinden op de balans.

“Wat misschien een veilige investering leek voor Benjamin Graham is vandaag niet noodzakelijk veilig meer”, aldus Klarman in de jaarlijkse brief aan beleggers in zijn fonds Baupost. “Bedenk dat het woord 'technologie' niet eens voorkomt in de woordenlijst van het boek Security Analysis.”

Dat boek uit 1934 van Graham en David Dodd wordt gezien als de bijbel voor de waardebelegger. Het is een dik boek, maar het is in één zin samen te vatten: probeer aandelen voor een kwartje te kopen die een euro waard zijn.

In de jaren 30 was hiervoor louter een blik op de balans nodig. Lag de beurswaarde van het concern significant onder het saldo van bezittingen (fabrieken, machines of voorraden) en schulden, dan was sprake van een interessante belegging. Let wel: de winstgevendheid van het bedrijf was hierbij niet van belang, laat staan dat werd nagedacht over het toekomstpotentieel.

In de decennia die volgden evolueerde de waardebelegger en kwam er meer aandacht voor de winst-en-verliesrekening. Maar er werd altijd trouw gebleven aan het uitgangspunt voorzichtig te blijven. Bij de berekening van de zogenoemde intrinsieke waarde – alle toekomstige winsten teruggerekend naar vandaag – werd verondersteld dat het bedrijf stationair zou blijven draaien. Anders gezegd, de winst van het bedrijf zou nooit meer groeien.

Lag de aandelenkoers ver onder deze zogeheten verdienkrachtwaarde, dan diende zich een koopkans aan.

| Analyse in het kort |

|

|

Nieuw gereedschap

Een belegger die vasthoudt aan de twee traditionele waarderingsprincipes zal op zoek moeten naar een nieuwe hobby. Anno 2022 zijn er nauwelijks aandelen te vinden die onder de verdienkrachtwaarde, laat staan balanswaarde, verhandeld worden op de beurs.

Het raamwerk is achterhaald en ongeschikt geworden om een groot deel van de bedrijven die nu genoteerd zijn op waarde te schatten. Veel waardebeleggers waagden zich bijvoorbeeld niet aan – achteraf zeer succesvol gebleken – groeibeleggingen als Amazon, Microsoft en Alphabet (voorheen Google). Dit soort (platform)bedrijven kan hard groeien zonder dat hier veel investeringskapitaal voor nodig is.

In de laatste jaren is aan de Columbia Business School in New York, waar het traditionele waardebeleggen is uitgevonden, gepoogd die lacune te herstellen. Er is een extra dimensie toegevoegd aan het traditionele waarderingsraamwerk. Waar het adagium was, geen cent te betalen voor toekomstige (winst)groei, wordt in de nieuwe methode – mits aan strenge eisen wordt voldaan – de toekomst wel meegewogen.

We nemen de proef op de som door het stappenplan los te laten op ASML. Het bedrijf uit Veldhoven is een voorbeeld van een snelgroeiend technologiebedrijf. Als enige aanbieder van de meest geavanceerde chipmachine ter wereld heeft het een sterke positie ten opzichte van klanten als Intel en TSMC.

Stap 1

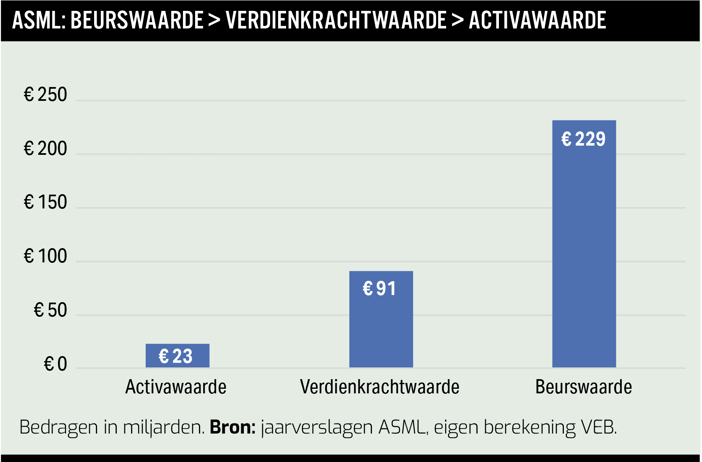

Activawaarde: Wat kost het om ASML van nul af aan op te bouwen?

Doel: Koop een bedrijf dat op de beurs lager gewaardeerd is dan de investeringen die nodig zijn om het zelf te bouwen.

Hoe groot is de zak geld die nodig is om de hegemonie van ASML te kunnen doorbreken? Dat is de eerste vraag in het stappenplan.

Het idee is dat je probeert in te schatten hoeveel je moet investeren in zachte activa als merken, intellectueel eigendom en klantrelaties en harde activa om de chipmachinefabrikant (opnieuw) van de grond af op te bouwen. In de laatste categorie vallen assemblagefabrieken, machines en voorraden.

Het sommetje begint met het eigen vermogen volgens de balans, het saldo van bezittingen en schulden (2021: 10,1 miljard euro). Maar door allerlei boekhoudregels kan de balanswaarde mijlenver afwijken van het (eigen) vermogen dat nodig is om de bezittingen bij elkaar te sprokkelen.

Zo verbieden boekhoudregels bedrijven om immateriële activa, zoals de innovaties, op de balans te zetten. ASML stak miljarden in de ontwikkeling van machines. Om de waarde van de technologie in te schatten, moeten alle uitgaven aan onderzoek en ontwikkeling uit het verleden worden opgeteld, waarbij investeringen uit het wat verdere verleden nauwelijks een rol spelen. Dat gaat al snel om zes miljard euro.

Als meer van dit soort correcties worden gemaakt op bestaande posten, kom je op een – theoretisch – bedrag van 23 miljard euro dat nodig is om ASML op te bouwen. Dit is ongeveer 57 euro per aandeel, een fractie van de koers van 565 euro per aandeel. Conclusie: ASML is geen koopje, en waarom dat zo is wordt snel duidelijk.

Stap 2

Verdienkrachtwaarde: wat is ASML waard als het nooit meer groeit?

Doel: Waardeer een bedrijf alsof het geen toekomst heeft en koop de aandelen als de beurskoers lager is.

In stap twee wordt niet naar de balans (activa) gekeken, maar naar de winst-en-verliesrekening. De centrale vraag is hier: wat zou ASML waard zijn als het voor eeuwig stationair zou draaien?

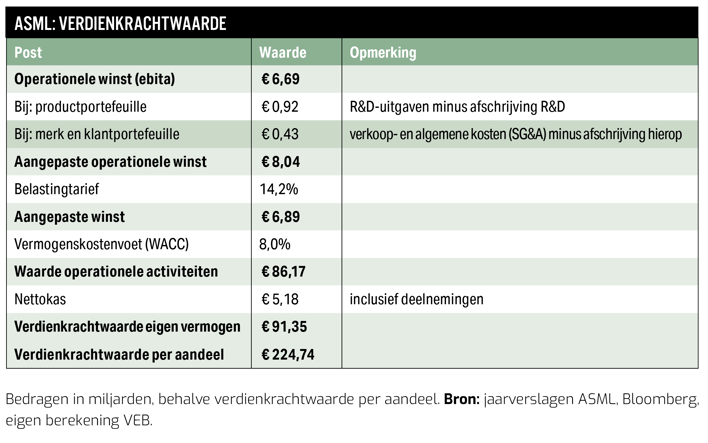

Voor deze zogeheten verdienkrachtwaarde van een bedrijf wordt een inschatting gemaakt van wat een reëel winstniveau zou zijn als het nooit meer zou groeien. Het winstcijfer in ASML’s boeken wordt hierbij geschoond voor eenmalige baten (bijvoorbeeld een boekwinst op een verkoop van een bedrijfsonderdeel) en lasten (reorganisatiekosten).

Maar belangrijker nog, ook kosten die gemaakt worden om in de toekomst te groeien – denk aan uitgaven aan R&D (onderzoek en ontwikkeling) of extra investeringen in capaciteit – blijven buiten beschouwing. Bij ASML komen we zo op een duurzame winst van circa 7 miljard euro.

We rekenen vervolgens die winsten terug naar vandaag tegen een vereist rendement van 8 procent. Wordt nog rekening gehouden met aanwezig kasgeld, dan resteert een verdienkrachtwaarde van 91 miljard euro, of 225 euro per aandeel.

De verdienkrachtwaarde van ASML ligt ver boven de door ons becijferde zak geld die nodig is om alle bezittingen opnieuw vanaf de grond op te bouwen. In de meeste industrieën zouden (nieuwe of bestaande) bedrijven in dit geval productiecapaciteit uitbouwen en de concurrentie aangaan. Daardoor zouden ASML’s winsten dalen, en wel totdat de verdienkrachtwaarde gelijk is aan de activawaarde.

Bij veruit de meeste bedrijven ligt de verdienkrachtwaarde dichter in de buurt van de activawaarde. In een kapitalistisch systeem worden hoge winsten snel weggeconcurreerd (zie kader: Drie uitkomsten met verschillende conclusies).

Dat de verdienkracht bij ASML zoveel groter is dan de activawaarde levert een belangrijk inzicht op. ASML is bijzonder omdat het meer rendement uit zijn bezittingen weet te halen dan je in een normale (concurrerende) industrie zou verwachten. De sommetjes laten zien dat ASML over structurele concurrentievoordelen als knowhow en patenten beschikt. Hierdoor is het concern bovengemiddeld winstgevend en boekt het een rendement op geïnvesteerd kapitaal (ROIC) dat hoger ligt dan de eis van kapitaalverschaffers.

Enorme groei ingeprijsd

De beurswaarde van ASML (op dit moment 229 miljard euro) ligt ruim boven de verdienkrachtwaarde. Die veronderstelt dat het concern voor eeuwig stationair blijft draaien en komt op een bedrag van 91 miljard euro.

Het verschil in waardering (140 miljard euro) is de prijs die beleggers bereid zijn te betalen omdat zij denken dat ASML nog lange tijd de winsten zal kunnen laten groeien. Of dit veel of weinig is, komt aan de orde in stap 3. Die laatste exercitie moet beleggers helpen voorkomen dat ze te veel betalen voor groei.

Stap 3

Groei: voor bedrijven met een structureel concurrentievoordeel levert groei extra rendement

Doel: Probeer vast te stellen hoeveel rendement wordt gemaakt op iedere euro winst die wordt ingehouden.

In plaats van een waarde op een bedrijf plakken, wordt hier een inschatting gemaakt van het rendement dat een belegger kan verwachten als hij tegen de huidige koers instapt.

Hierbij zijn drie bronnen van rendement te onderscheiden. Eerst wordt gekeken naar het rendement uit dividenden en aandeleninkopen. Vervolgens naar het rendement op ingehouden winsten die worden geherinvesteerd. Tot slot wordt een op- of afslag gerekend, omdat waarderingsratio’s in de toekomst kunnen dalen of stijgen.

1. Rendement uit dividend: 1,4 procent per jaar

De hoeveelheid winst die ASML ieder jaar uitkeert, is het startpunt. Het afgelopen jaar betaalde het bedrijf 1,4 miljard euro aan dividend uit en kocht het voor 8,6 miljard euro aan eigen aandelen in. Maar deze aandeleninkoop was uitzonderlijk hoog.

Een conservatieve inschatting van het totaal aan dividend en inkopen ligt op circa 3 miljard euro. Zetten we dit bedrag af tegen ASML’s ondernemingswaarde (224 miljard euro), dan resulteert een uitkeringsrendement van 1,4 procent per jaar. Dat percentage is in lijn met het gemiddelde van de laatste jaren.

2. Rendement uit herinvesteringen: 18 procent per jaar

Maar ASML keert niet alle winst uit aan aandeelhouders. Een deel blijft in het bedrijf en wordt geherinvesteerd. Voor een belegger in een groeibedrijf dat beschikt over een concurrentievoordeel is van het grootste belang te weten welk rendement wordt gemaakt op deze ingehouden winsten.

Bij deze inschatting moet een belegger beducht zijn voor te optimistische financiële doelen en vergezichten van topmannen. Beter kan worden teruggevallen op de financiële boekhouding en het verleden.

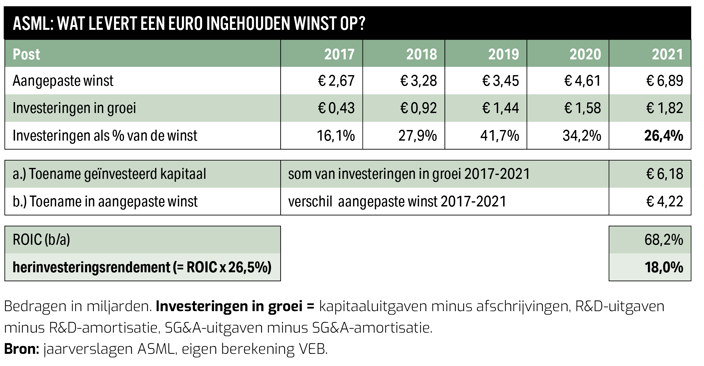

Zo klom de door ons becijferde winst van 2,7 miljard euro in 2017 naar circa 7 miljard euro vorig jaar. Maar voor die winstgroei van ruim 4 miljard euro moest ASML flink extra investeren in onder meer R&D, assemblagefabrieken en logistieke ruimtes. Wij becijferen de totale toename in investeringen aan de hand van de cijfers die ASML prijsgeeft op 6,2 miljard euro.

Delen we de winsttoename door de extra groei-investeringen die daarvoor nodig waren, kom je op een rendement van ongeveer 68 procent. Toch is dit niet het rendement dat een belegger direct kan bijschrijven. We gaan ervan uit dat ASML circa een kwart van de aangepaste winst herinvesteert in de onderneming. De andere 75 procent gaat naar investeringen om het huidige winstniveau te kunnen handhaven (denk aan onderhoudsinvesteringen in de bestaande fabrieken) of dividend en aandeleninkopen.

Het herinvesteringsrendement bedraagt dus circa 18 procent (26 procent geherinvesteerd tegen 68 procent rendement).

3. Afslag voor lagere waardering: 5 procent per jaar

Tellen we de eerste twee rendementsbronnen bij elkaar op, dan komen we op een percentage van 19,4 per jaar. Maar het zou onverstandig zijn meteen bij je broker in te loggen om een kooporder ASML in te leggen.

Dat moet je alleen doen als je veronderstelt dat ASML’s waarderingsratio de komende jaren blijft liggen op het hoge niveau van ongeveer 34 keer het bedrijfsresultaat (EV/ebit). Het is verstandig om er rekening mee te houden dat de waardering van ASML de komende jaren langzaam zal dalen als de groei gaat afvlakken.

We gaan er in onze sommetjes van uit dat de waarderingsratio terugvalt naar 27. Dit is het niveau waar ASML in de afgelopen tien jaar het vaakst op werd verhandeld. Zou de ebit-multiple van ASML over de komende vijf jaar zakken naar dit niveau, dan kost dit jaarlijks circa 5 procent rendement.

De optelsom: het totaalrendement

Het verwachte totaalrendement is niets anders dan een optelsom van de drie componenten. Een belegger krijgt 1,4 procent per jaar direct in het handje uit dividend en aandeleninkopen en 18 procent aan koersstijging omdat ASML op basis van het verleden in staat is ingehouden winsten attractief te herinvesteren.

Maar door de terugval in waardering wordt een hap uit dit rendement genomen van bijna 5 procent. De optelsom levert een totaalrendement op van ongeveer 14 procent per jaar.

| Drie uitkomsten met verschillende conclusies |

|

Belangrijk: de verdienkrachtwaarde houdt geen rekening met winstgroei. Want als de ROIC gelijk is aan de WACC levert groei aandeelhouders onderaan de streep niets op, omdat de investeringen die hier tegenover staan, hoog zijn. Alleen tegen een korting op de verdienkrachtwaarde is het beursfonds koopwaardig. |

| VEB-lidmaatschap |

|---|

| Nog geen VEB-account? |

| Voor toegang tot de volledige website dient u een VEB-lidmaatschap aan te houden en in te loggen. Indien u lid bent, maar nog geen account heeft kunt u ook klikken op ‘inloggen’ en daarna een account aanmaken. |

|

|

| Meer infomatie over het VEB -lidmaatschap |