Een verschrikkelijke nieuwe realiteit maakt het onvermijdelijk dat Europese landen de komende jaren veel meer zullen moeten investeren in hun defensieapparaat. Welke beursfondsen gaan hier een belangrijke rol in spelen?

De oorlog in Oekraïne heeft de westerse wereld wakker geschud. Vrijheid en democratie zijn niet vanzelfsprekend en kunnen door een autoritair regime hardhandig afgenomen worden.

Ook wordt pijnlijk blootgelegd dat veel Europese landen veel te weinig hebben geïnvesteerd in hun defensieapparaat. Een grondige renovatie is meer dan ooit nodig. Welke beursfondsen hebben hierin een belangrijke rol te vervullen?

1. Hoe erg is het gesteld met de defensiebudgetten in Europa?

Wat de veiligheid in de wereld moet helpen is dat een groot aantal democratische landen, waaronder de Verenigde Staten, verenigd is in het NAVO-bondgenootschap. In een verdrag is vastgelegd dat de landen die hier onderdeel van uitmaken 2 procent van hun bruto binnenlandsproduct (BBP) uitgeven aan defensie.

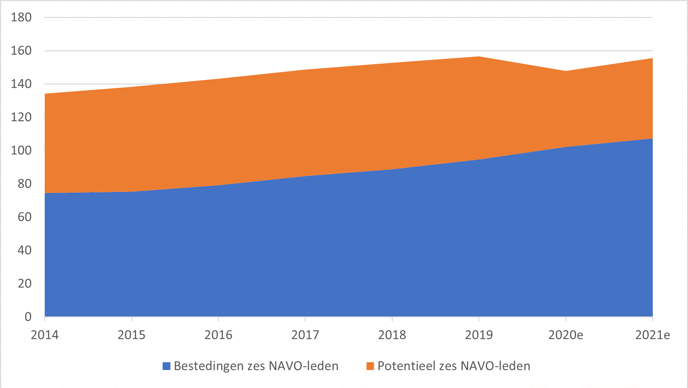

Echter zijn er in Europa veel notoire achterblijvers die structureel 1,5 procent of minder van hun BBP aan defensie uitgeven. Zes Europese landen die doorlopend hebben beknibbeld op hun uitgaven vallen op. Dit zijn Italië, Spanje, Duitsland, België, Nederland en Luxemburg.

Van deze zes heeft Duitsland al besloten de uitgaven naar 2 procent te verhogen (gemiddelde laatste 5 jaar: 1,4 procent). Daarnaast wordt een speciaal fonds van 100 miljard euro opgericht om de krijgsmacht beter te bewapenen.

Het is een stap in de goede richting, maar samen met de andere vijf was het tekort (potentieel) jaarlijks bijna 50 miljard euro. Er werd gezamenlijk 107 miljard euro aan defensie uitgegeven, maar dit had circa 155 miljard euro moeten zijn om aan de eis van 2 procent te voldoen.

Structureel te lage defensiebudgetten bij zes Europese landen

Uitgaven aan defensie in miljarden euro en potentieel op basis van 2% BBP. Bron: data van de NAVO van juni 2021.

2. Hoeveel van de extra defensie-uitgaven zal worden besteed aan materieel?

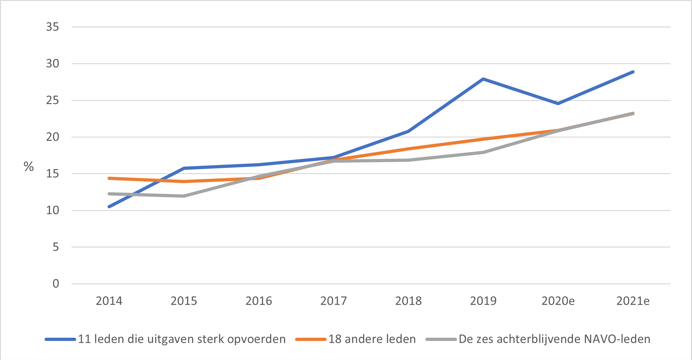

Aan de hand van data van de NAVO hebben wij berekend dat vorig jaar circa 23 miljard euro van het totaalbudget van ruim 100 miljard euro van deze zes landen opging aan materieel.

Maar uit diezelfde data kan gedistilleerd worden dat van nieuwe bestedingen aan defensie sinds 2014 ongeveer 45 procent naar materieel ging. Ook lijkt er een significant positief verband tussen verhogingen van het budget en de bestedingen aan materiaal. Het past in het beeld dat bij moderne oorlogvoering, technologie – van drones tot radars en cybersecurity – steeds belangrijker wordt.

Steeds groter deel van defensiebudget wordt opgeslokt door materieel

Bestedingen aan materieel binnen defensie bij NAVO-leden. Bron: VEB op basis van data van de NAVO van juni 2021.

Zo berekenen we dat wanneer de zes landen zich aan de 2-procentsnorm gaan houden, de budgetten voor materieel mogelijk kunnen verdubbelen naar circa 45 miljard euro. En dan is er nog geen rekening gehouden met het feit dat economieën – over het algemeen – groeien.

Met deze gedachte in ons achterhoofd zijn we op zoek gegaan naar Europese defensiebedrijven die materieel produceren voor de krijgsmachten van de zes achterblijvende landen.

3. Welke bedrijven zullen een rol spelen om het defensieapparaat van de zes Europese landen te versterken?

Er zijn drie beursgenoteerde defensiebedrijven die al veel wapens leveren aan deze zes landen: het Italiaanse Leonardo en de twee Duitse ondernemingen Rheinmetall en Hensoldt.

De koersen van het drietal zijn al tientallen procenten gestegen sinds Duitsland op 23 februari aankondigde de investeringen fors te verhogen. Vooral het Duitse tweetal heeft een flinke blootstelling aan de defensie-uitgaven van hun land en zij kunnen daardoor in de komende jaren profiteren.

Van het Duitse materieelbudget van defensie gaat 19 procent naar Rheinmetall, en andersom is de Duitse staat goed voor bijna een derde van de omzet van dat bedrijf.

In de onderstaande tabel worden de huidige waarderingsmaatstaven, ondernemingswaarde (EV) ten opzichte van de operationele winst (EBIT) en de koers-winstverhouding (k/w), vergeleken met de koerswinst van het aandeel sinds 23 februari, om een beeld te krijgen van het groeipotentieel van de bedrijven en de waardering van de aandelen.

Daarnaast is aangegeven hoeveel van de omzet van de ondernemingen afkomstig is uit respectievelijk defensie-uitgaven, Europese defensie-uitgaven en defensie-uitgaven van de zes achterblijvende NAVO-leden.

Drie defensiebedrijven onder de loep

| Omzet van de onderneming uit | ||||||

| EV/EBIT (2021) | k/w (2021) | Defensie | Europese defensie | 'De zes NAVO-leden' | Koerswinst sinds 23 feb. | |

| Rheinmetall | 12,4 | 19,8 | 63% | 40% | 28%-40% | 56% |

| Leonardo | 8,5 | 8,0 | 82% | 51% | 22%-36% | 25% |

| Hensoldt | 21,7 | 21,0 | 95%+ | 76% | 52% | 78% |

Bron: (analistenschattingen op) Bloomberg, recente verslagen/presentaties van de bedrijven. *Betreft schattingen van analisten geconsulteerd door Bloomberg.

Leonardo

De koers van Leonardo is van het trio het minst hard opgelopen. De reden is waarschijnlijk dat de Italiaanse krijgsmacht (goed voor 22 procent van de omzet) vooralsnog geen hoger budget toebedeeld krijgt.

Het lijkt aannemelijk dat de druk hiertoe wel zal toenemen naarmate de oorlog in Oekraïne voortduurt en andere NAVO-leden bestedingen wel ophogen naar het streefcijfer van 2 procent van het BBP. Het accent van Leonardo ligt op helikopters, vliegtuigonderdelen, elektronica en digitale veiligheid.

Leonardo bezit ook een kwart van de aandelen van Hensoldt, die nu (in theorie) 12 procent van de beurswaarde van Leonardo uitmaken.

Rheinmetall

Het Duitse Rheinmetall is hoofdzakelijk wapenfabrikant, maar is ook actief in de auto-industrie. Het bedrijf heeft het streven om op middellange termijn 70 procent van de totaalomzet van 5,8 miljard euro uit defensie te halen (nu 63 procent). Het zwaartepunt van de producten die Rheinmetall verkoopt ligt op landvoertuigen en munitie.

Naar verwachting zal het zwaartepunt van het nieuwe Duitse fonds van 100 miljard euro echter liggen op de aanschaf van straaljagers. Maar zelfs als Rheinmetall slechts 10 procent van de 100 miljard euro aan nieuwe orders weet binnen te slepen, betekent dat een extra winst van circa 1,1 miljard euro vóór belastingen. Voor het idee: in het beste kwartaal van 2021 boekte het Duitse bedrijf een (operationele) winst van 112 miljoen euro.

De beurswaarde van Rheinmetall is circa 6,5 miljard euro. Daarnaast kunnen beleggers er rekening mee houden dat, dankzij Duitsland, de omzet structureel ruim 25 procent hoger komt te liggen.

Hensoldt

Het eveneens Duitse Hensoldt is nog meer vervlochten met het Duitse defensieapparaat. De Duitse defensie-uitgaven zijn goed voor circa de helft van de bedrijfsomzet. De Duitse staat heeft bovendien 25 procent van de aandelen van het bedrijf in handen (aangekocht in 2020).

Hensoldt richt zich voornamelijk op sensoren, radars en elektronica. Voor de beeldvorming: het bedrijf boekte in 2021 een omzet van 1,5 miljard euro en heeft een miljardenorder liggen voor radars voor de Eurofighter Typhoon-straaljager. Die order neemt het grootste deel in van het orderboek van vijf miljard euro.

| ESG en wapens |

|

-Voor veel (grote) beleggers zijn zogenoemde ESG-factoren een belangrijk onderdeel in het beleggingsbeleid. Dat wil zeggen dat bij een belegging wordt gekeken naar milieu-impact (E), sociale factoren (S) en goed ondernemingsbestuur (G). |