De koers van CM.com ging sinds de beursgang lange tijd eigenlijk alleen maar omhoog, maar daar kwam afgelopen herfst een einde aan. Van het hoogtepunt van 46 euro is nog geen 20 euro over. Met de omzetgroei zit het wel snor maar het concern weet de belofte die het deed bij de beursgang voor de winstgevendheid niet in te lossen.

CM.com beloofde tijdens de beursgang twee dingen. Snelle groei van de omzet – zo’n 35 procent per jaar – en een verbetering van de marge op de lange termijn. Op de lange termijn moet het bedrijfsresultaat (ebitda) groeien naar zo’n 20 procent van de omzet.

De groeibelofte is ingelost. En eigenlijk meer dan dat. Met een groei van 67 procent over 2021 en 47 procent over 2020, is de omzet sinds de beursgang ruimschoots verdubbeld. Daarbij was het klimaat voor groeibedrijven goed, dus werd CM rijkelijk beloond met een almaar stijgende aandelenkoers.

Op het hoogtepunt op 46,35 euro was de koers van een aandeel CM.com ruim vier keer hoger dan het tientje per aandeel waarvoor het via een SPAC-constructie naar de beurs ging nadat eerder een normale beursgang werd afgeblazen.

Maar, met de stijgende inflatiecijfers en rente, komt de nadruk van beleggers steeds meer op de winstgevendheid van groeibedrijven te liggen. Door de snelle groei is de brutomarge (omzet min kosten van verkochte diensten) bij CM.com wat onder druk komen te staan en is het bedrijfsresultaat (ebitda) zelfs licht negatief. Dat tempert het enthousiasme voor het aandeel.

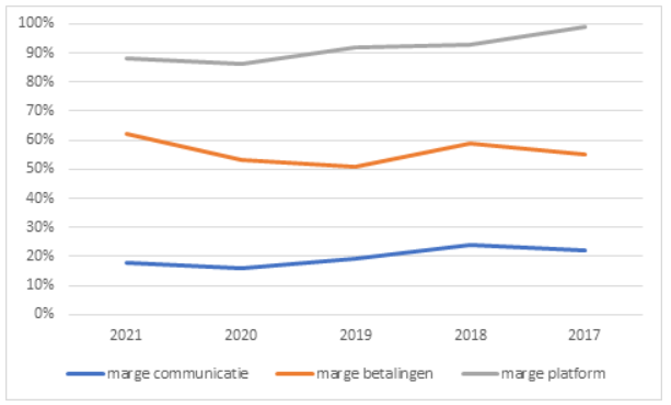

Communicatiedienst drukt totale marge

Het behalen van de voorgespiegelde marge van 20 procent wordt bemoeilijkt omdat de grootste divisie, de communicatiedienst, een relatief lage marge heeft.

De meer gespecialiseerde onderdelen – betalingsverwerking en platformdivisie die de verschillende communicatieoplossingen integreert en analyse mogelijk maakt (zoals het opbouwen van een klantprofiel) – noteren een brutomarge van respectievelijk 60 en 90 procent. De communicatiedienst is een pak minder winstgevend, met een marge van nog geen twintig procent.

Brutomarges divisies CM.com

Bron: Jaarverslagen CM.com

Omdat in deze brutomarge nog niet de kosten van marketing, R&D en overhead (alle kosten op het hoofdkantoor) zijn verwerkt, zal het halen van het gewenste percentage op bedrijfsresultaatsniveau nog wel even op zich laten wachten.

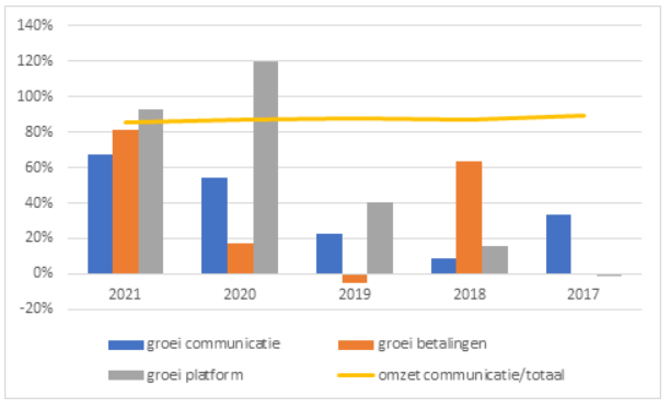

Dit kan alleen als de brutomarge van voornamelijk de communicatiedienst sterk verbetert, of de hoger renderende diensten veel sneller gaan groeien. Dat laatste is nog niet het geval. Het aandeel van de communicatiedienst in de groepsomzet ligt al jaren stabiel op circa 85 procent.

Communicatieonderdeel blijft stabiel

Bron: Jaarverslagen CM.com.

Tegelijkertijd nemen de marges voor de hoogrenderende divisies zelfs iets af (platform) of is nog geen duidelijke trend te ontwaren (betalingen). Ook de communicatiedienst heeft te maken met wat margedruk.

Doelen zijn er om behaald te worden, maar de vraag is wel hoe erg het is als het margedoel niet wordt behaald. De marge op de communicatiedienst is misschien in relatieve zin laag, maar als de omzet snel toeneemt en de overige kosten laag zijn, dan draagt dit onderaan de streep toch bij aan de winst. Bovendien is de communicatiedienst vaak geïntegreerd in de dienstverlening van de andere twee onderdelen.

Hefboom door lening

Na enkele eerdere aandelenuitgiftes, haalde CM.com in september 2021 honderd miljoen euro op met de uitgifte van een converteerbare obligatielening om de verkoopafdeling uit te breiden. De totale financieringsbehoefte van het bedrijf was zo’n 30 miljoen euro in 2021 – de vrije kasstroom is dus negatief.

Uiterlijk in 2026 moet de lening worden afgelost of omgewisseld worden voor aandelen. Maar, door de koersval lijkt de kans op omwisseling momenteel klein. De uitoefenprijs ligt namelijk op 53,30 euro, 170 procent meer dan waar een aandeel nu voor van eigenaar wisselt.

Aflossing – of het doorrollen voor een nieuwe lening – zorgt voor onzekerheid, vooral nu het klimaat een stuk guurder is dan destijds bij uitgifte van de lening. Financiers zien graag dat de schuld niet meer dan 2 a 3 maal het bedrijfsresultaat bedraagt. Bij een ratio van 2,5 zou CM.com daarom een bedrijfsresultaat van 40 miljoen euro moeten noteren in 2026. Dat is niet onmogelijk, maar wel met flink wat onzekerheid omgeven.

Het huidige bedrijfsresultaat is mede door de investeringen in groei nog negatief (3,7 miljoen euro). Om het bedrijfsresultaat snel op te krikken en de cashbehoefte te verminderen, zou dus minder kunnen worden geïnvesteerd in groei. Maar, dat gaat waarschijnlijk ten koste van toekomstige winsten. Het management van CM.com moet dus eigenlijk de kool en de geit sparen.

| Wat doet CM.com? |

|

|