Boskalis staat na jaren kwakkelen mogelijk aan de vooravond van een glorietijdperk. Daar zullen veel aandeelhouders wellicht niet meer van profiteren. Investeerder HAL wil de baggeraar helemaal inlijven, maar het eerste overnamevoorstel is te mager.

“What you see is what you get”, dat was het antwoord van Peter Berdowski op een vraag over zijn leiderschapsstijl eind vorig jaar in een interview met Management Scope. “Onduidelijkheid heb je nooit bij mij”, aldus de hoogste baas van Boskalis die benadrukte heel erg direct te zijn.

Die woorden zette hij nog maar eens kracht bij tijdens de jaarcijferpresentatie van Boskalis in de tweede week van maart. Berdowski kon toen nauwelijks verhullen dat hij not amused was over het op diezelfde ochtend gelanceerde onverwachte en ongevraagde voorstel van grootaandeelhouder HAL om Boskalis van de beurs te halen.

“Ik had niet verwacht dat deze aandeelhouder, die al dertig jaar aandeelhouder is, ons zou verrassen met een onverwacht voorstel”, aldus de topman bij de jaarcijfers. “De informatie die ik heb gekregen van HAL verschilt niet van het persbericht en dit betekent dat ik precies weet wat jullie weten. Niet meer, en niet minder.”

Waarom wordt de baggeraar juist nu overvallen door een overnamevoorstel en krijgen aandeelhouders in Boskalis wel een eerlijke prijs?

1. Waarom wil HAL Boskalis eigenlijk van de beurs halen?

Het HAL-perscommuniqué is wat uitgebreider dan de drie regels waar Boskalis het bij laat in een eigen mededeling. Opvallend is dat HAL als bieder het nut van de beursnotering voor Boskalis in twijfel trekt.

“Die heeft maar beperkte toegevoegde waarde en weegt niet op tegen de kosten en andere nadelen van een publieke notering”, aldus de investeringsmaatschappij. De maritiem dienstverlener is volgens HAL beter af met één eigenaar, die de blik op de verre toekomst heeft gericht. Daarbij wijst het op het langlopende karakter van de projecten en de cyclische markten waarin Boskalis actief is. In de luwte ziet HAL ook meer kansen voor Boskalis met fusies of overnames.

Op vragen van analisten over deze argumenten reageerde Berdowski ferm. Hij wees fijntjes op het feit dat de visie dat een beursnotering overnames lastig maakt “moeilijk te rijmen is met mijn bijnaam”. Onder het ruim vijftienjarige bewind van Berdowski nam hij meer dan tien bedrijven over, waarbij in enkele gevallen ook extra kapitaal werd opgehaald (Smit en Dockwise). Het leverde de hoogste baas van Boskalis, tot ergernis van hemzelf, bijnamen op als Peter de Veroveraar en Peter de Grote.

Berdowski gaf desgevraagd aan nooit te hebben uitgezocht welke kosten er zijn verbonden aan een beursnotering. “Dit is een van de dingen die we komende weken gaan analyseren.”

Een aantal maanden geleden sloeg HAL, dat zoals Berdowski fijntjes opmerkte zelf nog altijd een beursnotering heeft, nog een andere toon aan. Destijds gaf het als mede-aanstichter van de beursplannen van Coolblue juist hoog op van een beursnotering. Die zou de onlinewinkel financiële armslag bieden, de groeimogelijkheden verbeteren en Coolblue beter op de kaart zetten bij klanten en leveranciers. Nu HAL niet als verkopende aandeelhouder maar als koper optreedt, haalt het een aantal andere gelegenheidsargumenten van stal.

2. Wil HAL een faire prijs betalen voor Boskalis?

In eerste aanleg lijkt het voorstel van HAL van 32,50 euro per aandeel redelijk. De beurskoers van Boskalis lag in de afgelopen vijf jaar niet zo hoog en het bod vertegenwoordigt een premie van bijna 30 procent op de slotkoers van de dag voorafgaand aan het bod. Ook is een waardering van ruim 7 keer het voor dit jaar door analisten verwachte bedrijfsresultaat (ebitda) in lijn met sectorgenoten.

Toch verraadt de stijging van de koers van HAL op het overnamenieuws (ruim 3 procent) dat van een knockout-bod geen sprake is. De beurswaarde van de investeringsmaatschappij schoot met honderden miljoenen euro's omhoog. Het warme onthaal van het overnamenieuws – vaak daalt de koers van de bieder juist in dit soort situaties – laat zien dat aandeelhouders van HAL het een goede deal vinden. Het feit de aandelen Boskalis sindsdien fractioneel boven het bod worden verhandeld geeft ook aan dat beleggers het bod karig vinden.

Boskalis is nog steeds sterk afhankelijk van olie- en gasmarkten, die sinds 2014 op hun gat lagen. De energiereuzen verlaagden hun investeringen in oliewinning fors, wat dienstverleners als Boskalis direct raakte. Maar ook indirect was er pijn, doordat energie-exporterende landen als Nigeria, Brazilië en Australië hun begrotingen zagen terugvallen. Daardoor was er geen geld voor grote (bagger)projecten. Door krimp van de totale baggermarkt lag de nadruk voor Boskalis bij tenders op het vermijden van kostenoverschrijdingen en grote zeperds.

Maar na een vijftal magere jaren wijst nu alles erop dat het stoplicht op groen staat. Door de explosie in energieprijzen zal de baggermarkt nu flink uitdijen; er hangen tientallen projecten boven de markt. Ondertussen blijven de wereldwijde ambities voor windparken op zee enorm. De oorlog in Oekraïne zal de noodzaak tot verduurzaming alleen maar versterken, en dat biedt kansen in windenergie waar Boskalis een sterke positie in heeft. In 2021 was dit soort activiteiten – denk aan de verscheping van enorme fundatiebuizen waar de windparken op worden gebouwd – goed voor ruim 20 procent van de verkopen van circa 3 miljard euro.

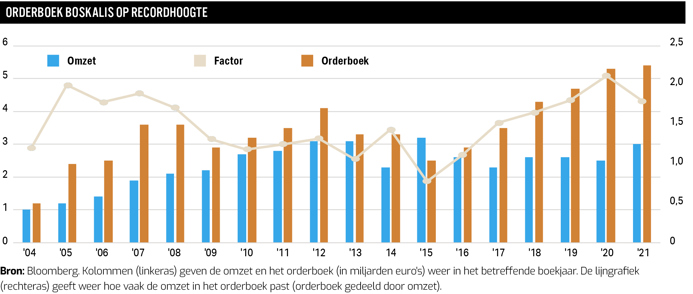

Boskalis sprak bij de cijferpresentatie over een “goedgevuld orderboek”. En dat lijkt voorzichtig uitgedrukt. Met ruim 5 miljard aan opdrachten – bijna twee keer de omzet van vorig jaar – zat het orderboek van de maritieme dienstverlener nog nooit zo vol.

Herstel niet ingeprijsd

Berdowski geeft aan dat een “significant deel van de omzet voor 2022 en de jaren daarna is veiliggesteld”, maar durft het niet aan om financiële doelen af te geven. Wel sprak hij de verwachting uit dat het bedrijfsresultaat (ebitda) voor dit jaar gelijkblijft aan dat in 2021 (462 miljoen euro).

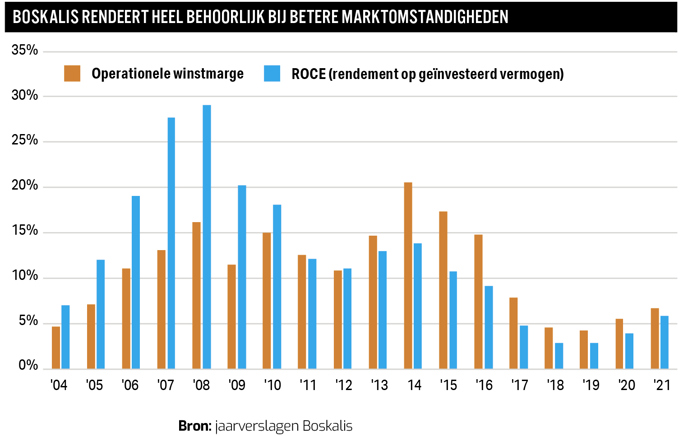

Voorzichtigheid lijkt op zijn plaats, gezien de geopolitieke situatie. Maar het risico lijkt dit keer aan de bovenkant en niet aan de onderkant te zitten. Na jaren van erbarmelijke financiële resultaten zijn beleggers mogelijk vergeten dat Boskalis in het verleden keurige winstmarges en rendementen op geïnvesteerde middelen wist te realiseren als de olie- en gasmarkten in de lift zitten.

Indien rekening wordt gehouden met duurzaam herstel in de eindmarkten van Boskalis en de verbetering van winstmarges die daar historisch bijhoorden, zou een serieus bod dichter bij de 40 euro dan bij 30 euro moeten liggen.

3. Wat gaat HAL met Boskalis doen?

De verkoop van optiekketen GrandVision leverde HAL vorig jaar ruim vijf miljard euro op. Met die opbrengst bestond de portefeuille van de investeringsmaatschappij op dat moment voor ongeveer een derde uit cash.

Andere belangen waren die in bijvoorbeeld onlinewinkel Coolblue en bouwbedrijf Van Wijnen. Toch is HAL vooral bekend van de investeringen in de olie-gerelateerde beursbedrijven SBM Offshore (20 procent), Vopak (48 procent) en Boskalis (46 procent).

Veel contanten aanhouden op het moment dat de inflatie oploopt, is misschien niet de meest verstandige strategie voor een investeerder. HAL ziet klaarblijkelijk geen andere bestemming voor de oorlogskas dan het uitbreiden van zijn belang in Boskalis. Iets minder dan de helft van de GrandVision-contanten wil het bedrijf nu apart zetten om de aandelen van de maritieme dienstverlener die het nog niet in bezit heeft te kopen.

HAL is al ruim dertig jaar aandeelhouder van Boskalis. In de loop der jaren breidde het zijn aandelenbelang gestaag uit tot ruim 46 procent. Mocht HAL Boskalis volledig inlijven, dan zal het waarschijnlijk de grootste investering worden van de Rotterdammers. HAL gaf in een persbericht aan, de bestaande strategie van Boskalis te ondersteunen en is niet van plan wijzigingen aan te brengen in het managementteam.

Speculeren over het samenvoegen van de drie olie-gerelateerde investeringen lijkt onzinnig. Hiervoor verschillen de activiteiten van Vopak (opslagtankers), SBM Offshore (bouw van drijvende installaties voor de productie en opslag van olie en gas) en Boskalis (nog steeds voornamelijk een baggeraar) te veel.

Mogelijk speelt wel mee dat het in de luwte net wat makkelijker is om geld te verdienen aan olie. Bovendien doet Boskalis ook zaken in landen waar het risico op corruptie groot is. Na een beursexit rust er geen verplichting meer op Boskalis om een uitgebreid jaarverslag te publiceren. In het dunne jaarrapport van HAL werden vorig jaar circa 200 woorden gewijd aan het wel en wee van Boskalis in boekjaar 2020.

Eind vorig jaar zei Berdowski in een vraaggesprek met De Telegraaf nog dat een vertrek van Boskalis uit Nederland op de bestuursagenda stond. Op dat moment was Shell net vertrokken uit Nederland om zich helemaal te vestigen in het Verenigd Koninkrijk.

Als het bod van HAL slaagt, is het vertrek van Boskalis uit Nederland snel geregeld. HAL is opgericht naar Curaçaos recht, met een hoofdkantoor in Monaco. Alle aandelen van HAL worden op hun beurt gehouden door een bedrijf (een trust) dat is gevestigd op Bermuda. Het zijn deze aandelen HAL Trust die een beursnotering in Amsterdam hebben.

4. Hoe groot is de kans dat er een hoger bod komt?

De rollen zijn nu omgedraaid. In het verleden schuwde Berdowski niet een vijandig bod neer te leggen indien prooien weinig heil zagen in een samengaan, bijvoorbeeld bij de geruchtmakende overname van bergingsbedrijf Smit Internationale in 2010. Een paar jaar later probeerde Boskalis Fugro in te lijven, maar de baggeraar trok zich terug na heftig verzet van de bodemonderzoeker. Die ruzie mondde zelfs uit in een rechtszaak.

Nu moet Berdowski, samen met de raad van commissarissen onder leiding van oud-Shelltopman Jeroen van der Veer, zelf een oordeel vormen over het voorstel van zijn oudste aandeelhouder.

Zolang de investeringsmaatschappij blijft loeren op Boskalis, zal er enig ongemak zitten in het feit dat er één commissaris bij de baggeraar zit die ook bestuurder is van HAL (Jan van Wiechen). In het eigen persbericht schrijft HAL dat Van Wiechen zich als commissaris van Boskalis niet zal bemoeien met interne gesprekken en onderhandelingen over het bod.

Beleggers in Boskalis moeten op dit moment nog afwachten hoe het bestuur en de commissarissen van de baggeraar over het bod oordelen. Maar als geen verhoging van het bod wordt afgedwongen door de baggeraar, lijkt het onaannemelijk dat HAL meer dan de gewenste 95 procent van de aandelen Boskalis in handen krijgt. Als dat percentage wordt behaald, zal Boskalis van de beurs worden gehaald, zo is in het persbericht van HAL te lezen.

-Op de dag van het overnamenieuws kwam Boskalis ook naar buiten met de jaarcijfers. Die waren degelijk.

-Het concern boekte over 2021 een omzet van bijna 3 miljard euro, een stijging van 17 procent ten opzichte van het jaar 2020. Ook werd het verlies van 2020 van 97 miljoen euro omgebogen in een winst van 151 miljoen euro.

-Boskalis stelt over 2021 een dividend voor van 0,50 euro per aandeel, net als over 2020. Ook gaat het bedrijf voor 100 miljoen euro aan eigen aandelen inkopen. Het vorige inkoopprogramma liep september 2021 af.

-Over de gehele linie vonden analisten de cijfers meevallen. Wel viel de outlook voor dit jaar wat tegen. Ondanks het ramvolle orderboek verwacht Boskalis dat de ebitda-winst gelijk zal blijven aan die van vorig jaar (462 miljoen euro). Echt verrassend is Boskalis’ voorzichtigheid niet, gezien de geopolitieke situatie.

| VEB-lidmaatschap |

|---|

| Nog geen VEB-account? |

| Voor toegang tot de volledige website dient u een VEB-lidmaatschap aan te houden en in te loggen. Indien u lid bent, maar nog geen account heeft kunt u ook klikken op ‘inloggen’ en daarna een account aanmaken. |

|

|

| Meer infomatie over het VEB -lidmaatschap |