Van de gekantelde lachende ‘e’– een uitvinding van Alfred Heineken halverwege de jaren 50 – tot James Bond die nonchalant een flesje aan zijn mond zet in de gelijknamige actiefilms; Heineken wordt gelauwerd om zijn succesvolle marketingstrategieën.

Toch laten berekeningen van de VEB zien dat het rendement op al die miljarden euro’s die in marketing werden gestoken maar matigjes is. Door het lage rendement op geïnvesteerd kapitaal levert omzetgroei van de onderneming aandeelhouders onderaan de streep weinig op. Het is de voornaamste reden dat een belegging in de aandelen Heineken al ruim zes jaar dood geld is.

Wat is een aandeel Heineken waard, en aan welke knoppen kan het management draaien om meer waarde te creëren? Wij passen het in Bruce Greenwalds boek Value Investing: From Graham to Buffett and Beyond beschreven stappenplan om bedrijven te waarderen toe op Heineken.

Stap 1 Activawaarde

Wat kost het om Heineken van nul af aan op te bouwen?

Doel

Koop een bedrijf dat op de beurs lager gewaardeerd is dan de investeringen die nodig zijn om het zelf te bouwen.

Hoeveel geld is nodig om de brouwerijen, kroegen en de merkenportefeuille van Heineken na te bouwen? Dat is de eerste vraag in het stappenplan.

Het idee is dat je probeert in te schatten hoeveel je moet investeren in zachte activa (zoals merken) en harde activa (brouwerijen, kroegen, voorraden) om de bierbrouwer (opnieuw) zelf nogmaals te creëren.

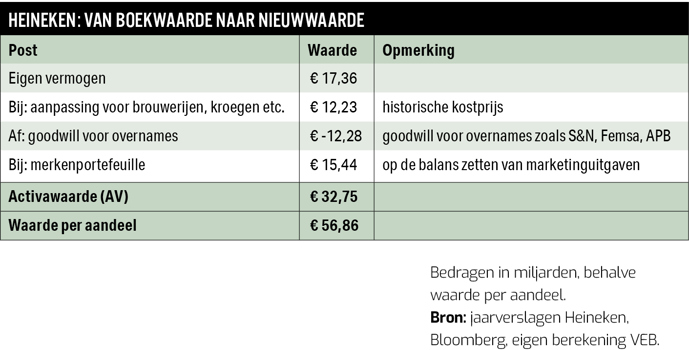

Het sommetje begint met het eigen vermogen volgens de balans, het saldo tussen bezittingen en schulden (2021: 17,4 miljard euro). Maar door allerlei boekhoudregels kan de balanswaarde mijlenver afwijken van het (eigen) vermogen dat nodig is om al deze activa zelf op te bouwen.

Zo verbieden boekhoudregels om immateriële activa, zoals opgebouwde merken, op de balans te zetten. Alleen de merkwaarde van de gekochte bierbrouwers, zoals het Singaporese Asia Pacific Breweries in 2012, is opgenomen op de balans.

Maar Heineken investeerde ook miljarden in zijn eigen merken. Om de waarde van die merken in te schatten, moeten alle marketinguitgaven uit het verleden bij elkaar worden opgeteld. Die exercitie leert dat er circa 15 miljard euro aan marketinguitgaven nodig zijn om de eigen merkenportefeuille op te bouwen die Heineken nu heeft. Al die marketingkosten liepen ieder jaar via de resultatenrekening. Voor ons sommetje tellen we al die jaarlijkse kosten bij elkaar op en zetten dit totaalbedrag op de bedrijfsbalans (zie Merken en de balans). Ook dient er een correctie gemaakt te worden op de boekwaarde van alle bierfabrieken om in beeld te krijgen hoeveel kapitaal er nodig zou zijn om deze brouwerijen opnieuw te bouwen.

Alles bij elkaar komen we op een (theoretische) activawaarde van 33 miljard euro, circa 57 euro per aandeel. Dat is een stuk minder dan de koers van 85 euro. Conclusie: Heineken is geen koopje, en waarom dat zo is wordt later duidelijk.

Stap 2 Verdienkracht-waarde

Wat is Heineken waard als het nooit meer groeit?

Doel

Waardeer een bedrijf alsof het geen toekomst heeft en koop de aandelen als de beurskoers lager is.

In stap twee wordt niet naar de balans (bezittingen) gekeken maar naar de winst- en verliesrekening. Hoofdvraag: wat zou Heineken waard zijn als het voor eeuwig stationair zou draaien?

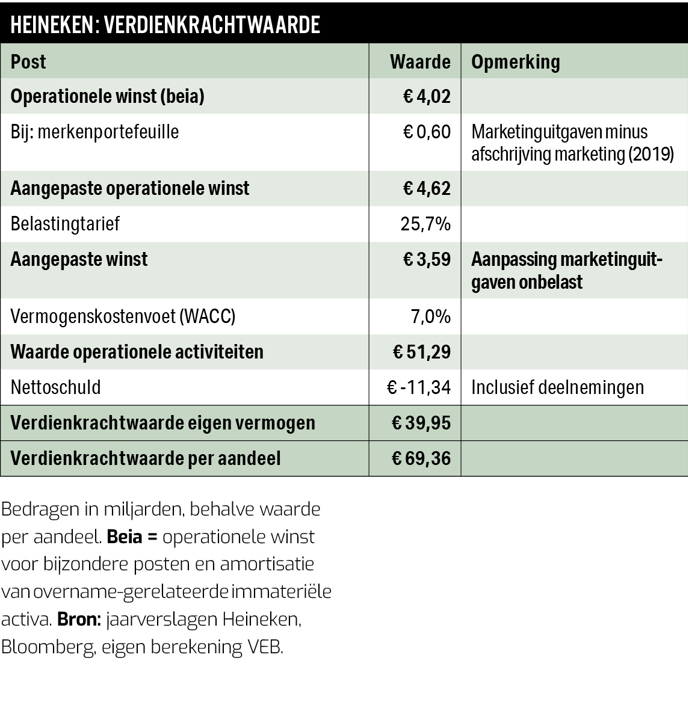

Voor het berekenen van deze zogeheten verdienkrachtwaarde wordt een inschatting gemaakt van een duurzaam operationeel winstniveau. De laatste twee (dramatische) coronajaren zijn hiervoor niet bruikbaar, dus kijken we naar boekjaar 2019. De winstmarge bedroeg toen 17 procent en dat is in lijn met de vier jaar daarvoor.

Het winstcijfer in de boeken van Heineken wordt geschoond voor eenmalige baten (bijvoorbeeld een boekwinst na een desinvestering) en lasten (reorganisatiekosten), maar ook de jaarlijkse afschrijvingen op aangekochte merken. Heineken noemt dat zelf het beia-winstcijfer.

Maar – belangrijker – ook kosten die gemaakt zijn om in de toekomst te groeien (bijvoorbeeld in additionele uitgaven aan marketing) worden buiten beschouwing gelaten. Bij Heineken komen we op een duurzame winst na belasting van 3,6 miljard euro.

We rekenen vervolgens al die winsten terug naar vandaag tegen een kostenvoet van kapitaal (in jargon WACC) van 7 procent. Als we ook nog rekening houden met de nettoschuld, dan resteert een verdienkrachtwaarde van 40 miljard euro (69 euro per aandeel).

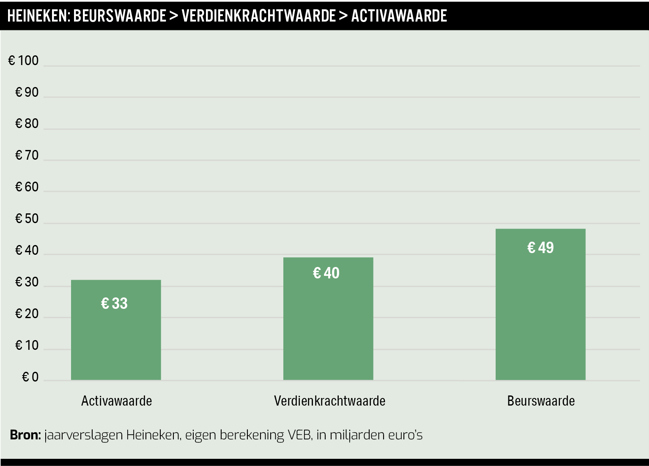

De contante waarde van stabiele winsten van 40 miljard euro ligt boven de door ons becijferde investering die het zou vergen om Heineken zelf uit de grond te stampen (33 miljard euro). Conclusie: Heineken haalt meer winst uit zijn bezittingen dan je zou verwachten in een markt waar normale concurrentie is.

Heineken is dus in staat overwinsten te boeken, maar deze zijn aanzienlijk minder significant dan bij ASML (zie Effect 3). De concurrentievoordelen van Heineken lijken een stuk minder sterk dan bij ASML.

En dan is er nog een interessant punt voor beleggers: de beurswaarde van Heineken van 49 miljard euro ligt nu boven de verdienkrachtwaarde (40 miljard euro). Beleggers op de beurs prijzen dus in dat Heineken nog lange tijd in staat is om winsten te laten groeien. Hoe een waardebelegger kan zorgen niet te veel te betalen voor die groei, behandelen we in stap 3.

Het berekenen van de activa- en verdienkrachtwaarde is tijdrovend. Maar door de twee uitkomsten te vergelijken wordt snel duidelijk of bedrijf over voordelen beschikt die concurrentie buiten de deur houden. Alleen bij dit soort bedrijven die waarde creëren, levert groei aandeelhouders onderaan de streep iets op.

Een blik op de drie uitkomsten:

1. Activawaarde is groter dan verdienkrachtwaarde

De productiemiddelen van een bedrijf zijn meer waard dan de winsten die deze opleveren. Dit bedrijf vernietigt waarde – de ROIC ligt lager dan de WACC. Waarschijnlijk wordt het bedrijf slecht geleid of heeft het een wankel verdienmodel.

Een waardebelegger zou de aandelen nog steeds kunnen kopen, maar alleen tegen een enorme korting op de activawaarde.

2. Activawaarde is (ongeveer) gelijk aan de verdienkrachtwaarde

Dit is een onderneming met niet of nauwelijks voordelen die opereert in een concurrerende markt. Alleen tegen een flinke korting op de verdienkrachtwaarde is het bedrijf koopwaardig.

Belangrijk: de verdienkrachtwaarde houdt geen rekening met winstgroei. Als de ROIC gelijk is aan de WACC levert groei aandeelhouders onderaan de streep niets op, omdat de investeringen die hier tegenover staan hoog zijn.

3. Verdienkrachtwaarde is hoger dan de activawaarde

Dit bedrijf bezit waarschijnlijk iets dat andere spelers niet hebben. Door concurrentievoordelen kan het concern bovengemiddelde rendementen boeken op het geïnvesteerde vermogen (ROIC is hoger dan de WACC). Concurrenten durven de strijd niet aan, omdat ze niet beschikken over patenten, begeerlijke merken of technologische knowhow.

Stap 3 Groei

Voor bedrijven met een structureel concurrentievoordeel levert groei extra rendement op

Doel

Probeer vast te stellen hoeveel rendement wordt gemaakt op iedere euro ingehouden winst.

In plaats van de waarde van een bedrijf te berekenen, wordt in stap 3 een inschatting gemaakt van het rendement dat een belegger zal realiseren als hij tegen de huidige beurskoers het aandeel koopt.

De formule bestaat uit drie bronnen van rendement. Eerst wordt gekeken naar het rendement dat een belegger krijgt uit dividenden en aandeleninkopen. Vervolgens naar het rendement op ingehouden winsten die worden geherinvesteerd. Tot slot wordt een op- of afslag gerekend, omdat waarderingsratio’s in de toekomst kunnen dalen of stijgen.

1. Rendement uit dividend: 1,3 procent per jaar

De hoeveelheid winst die Heineken ieder jaar uitkeert, vormt de eerste component. Het afgelopen jaar werd voor circa 800 miljoen euro dividend uitbetaald. De brouwer kocht geen eigen aandelen in. Zetten we het dividendbedrag af tegen de ondernemingswaarde van Heineken (61 miljard euro), dan resulteert een jaarlijks zogenoemd uitkeringsrendement van 1,3 procent.

2. Rendement uit herinvesteringen: 4,1 procent per jaar

Heineken keert lang niet alle winst uit aan aandeelhouders. Een deel wordt ingehouden en geherinvesteerd in de onderneming. Voor een belegger in een groeibedrijf met (veronderstelde) concurrentievoordelen is van belang om te weten welk rendement wordt gemaakt op deze ingehouden winsten.

Bij deze inschatting moet een waardebelegger beducht zijn voor optimistische financiële doelen en vergezichten van topmannen. Daarom grijpen we terug op de financiële boekhouding en het verleden.

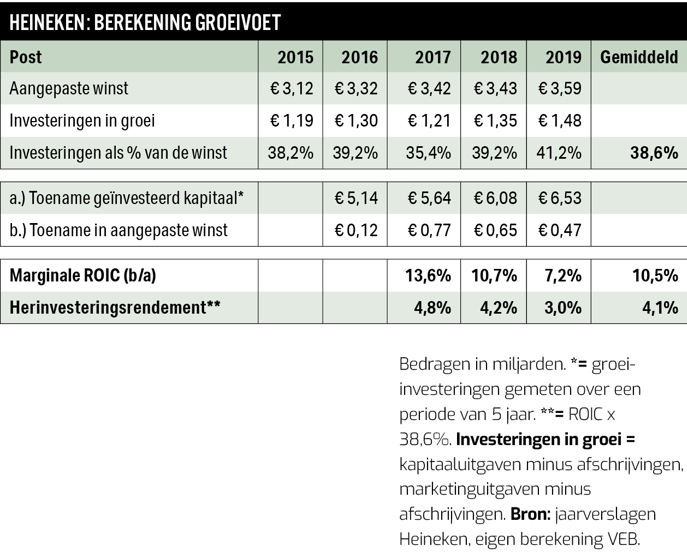

Omdat door de coronapandemie de resultaten van Heineken vertekend zijn, kijken we naar de periode tot en met 2019.

Zo steeg de door ons aangepaste winst van 3,1 miljard euro in 2015 naar 3,6 miljard euro in 2019. Voor de winstgroei van circa 470 miljoen euro over deze periode moest Heineken flink investeren in onder meer marketing (de helft van het totaal) en brouwerijen (andere helft). De VEB becijfert de totale investeringen in groei op 6,5 miljard euro over deze periode van vijf jaar.

Delen we de winstgroei (470 miljoen euro) op de extra investeringen die daarvoor nodig waren (6,5 miljard euro), dan komt daar een rendement uit van ongeveer 7 procent. Dat is net voldoende om kapitaalverschaffers te kunnen bekoren, want die eisen ten minste 7 procent.

Wat echter opvalt, is dat dit extra rendement (in jargon marginale ROIC) bij Heineken sterk schommelt. Zo lag het marginale rendement in 2017 en 2018 voor de periode van vijf jaar daarvoor met een grotere marge boven de kapitaalkosten. Vanwege die fluctuaties middelen we de rendementen van de laatste drie jaar en komen we uit op 10,5 procent. Dat betekent dat Heineken gemiddeld toch waarde heeft weten te creëren met de investeringen in groei.

Maar wat betekent dit allemaal voor het (verwachte) rendement op de aandelen? We gaan ervan uit dat Heineken circa 39 procent van de aangepaste winst herinvesteert in toekomstige winstgroei (de andere 61 procent houdt het huidige winstniveau in stand of gaat naar dividend). Dit levert dus een rendement op van 4,1 procent (10,5 procent rendement geherinvesteerd tegen 39 procent).

Heineken is al sinds de oprichting in 1864 bezig met het bouwen aan een enorme merkenportefeuille van meer dan 200 merken, en gaf vele miljarden euro’s uit aan het in de markt zetten van merken als Heineken en Amstel. Maar dit bedrag is nergens terug te vinden op de balans.

Boekhoudregels verbieden het om investeringen in eigen merken op de balans te zetten. Aangezien marketingkosten ook investeringen in de toekomst zijn, proberen professionele beleggers deze wel terug te laten komen op de balans.

Bij dit zogenoemde kapitaliseren van marketinguitgaven worden deze historische kosten bij elkaar opgeteld en als bezitting op de balans gezet. Vervolgens wordt deze ‘investering’ geleidelijk afgeschreven via de winst- en verliesrekening.

Voor Heineken is dat nog niet zo eenvoudig. Vorig jaar gaf Heineken 2,1 miljard euro uit aan marketing en verkoop. Maar de Amsterdamse brouwer geeft geen inzicht in de splitsing tussen de marketinguitgaven (die de merkwaarde stuwen) en de kosten van het verkoopapparaat. Voor Heineken gaan we uit van een fiftyfifty verdeling, in lijn met die van de Deense concurrent Carlsberg.

Vervolgens gaan we er in onze berekeningen van uit dat de totale waarde van marketinginvesteringen over een periode van dertig jaar wordt afgeschreven. Dat is ongeveer het gemiddelde dat Heineken blijkens het jaarverslag zelf hanteert voor overgenomen merken die het wel op de balans (moet) zet(ten).

3. Opslag voor hogere waardering: circa 2 procent per jaar

Tellen we de eerste twee rendementsbronnen bij elkaar op, komen we op een percentage van circa 5,4 per jaar. Dat is pover. Betekent dit dat een belegger Heineken dan maar moet mijden? Dat is alleen het geval als je veronderstelt dat de waarderingsratio de komende jaren blijft liggen op het niveau van 18 keer het bedrijfsresultaat (ebit). Maar het is goed mogelijk dat de waardering langzaam weer klimt naar een niveau van 20 keer, dat we zagen voor de coronacrisis. Dat is ook het niveau waarop het aandeel in de periode van vijf jaar voor de coronacrisis het meeste werd verhandeld.

Zou de ebit-multiple van Heineken over de komende vijf jaar stijgen naar dit gemiddelde, dan levert dit jaarlijks circa 2 procent rendement op.

De optelsom: Het totaalrendement

De drie rendementscomponenten bij elkaar tellen op tot het verwachte totaalrendement per jaar dat een belegger mag verwachten. Het verwachte jaarlijkse rendement van Heineken bedraagt 1,3 procent uit dividend en inkoop van aandelen en 4,1 procent uit groei dankzij het herinvesteren van winsten.

Daarnaast veronderstellen we een plus van 2,1 procent vanwege de waardering die langzaam oploopt naar het pre-coronaniveau. De optelsom levert een totaalrendement op van ongeveer 7,5 procent per jaar. Dat is nog altijd magertjes.

| VEB-lidmaatschap |

|---|

| Nog geen VEB-account? |

| Voor toegang tot de volledige website dient u een VEB-lidmaatschap aan te houden en in te loggen. Indien u lid bent, maar nog geen account heeft kunt u ook klikken op ‘inloggen’ en daarna een account aanmaken. |

|

|

| Meer infomatie over het VEB -lidmaatschap |