InPost kwam donderdag met de jaarcijfers over 2021. Het had een welkome onderbreking moeten zijn voor de kwakkelende koers van het aandeel. Sinds de beursgang in 2021 staat het aandeel ruim 70 procent lager en meer dan de helft van het verlies werd in de afgelopen drie maanden geleden. Helaas kregen beleggers vooral een negatief vooruitzicht en verder milde resultaten voorgeschoteld, waarop ze het aandeel lager zetten.

De slechte koersprestaties van InPost worden deels gemaskeerd doordat er afgelopen week een overnamegerucht uitlekte. Dit gerucht werd door InPost zelf ontkend, maar de koers steeg vanaf de vooravond van de geruchten tot aan de dag voor de cijferpresentatie met 27 procent.

Dan de vraag: wat ging er mis bij de cijferpresentatie?

Inpost geeft matige outlook uit voor 2022

Door de oorlog in Oekraïne geeft InPost geen concrete vooruitblik op het financiële jaar 2022. De voornaamste reden die het gaf is dat de energieprijzen sterk gestegen zijn. Ook zegt InPost dat de inflatie zowel voor de kosten als de vraag ‘uitdagingen’ oproept. Zo blijven ‘prijsaanpassingen’ achter bij kostenstijgingen en denkt InPost dat prijsstijgingen de vraag drukken.

Het is logisch om voorzichtig te zijn met de outlook omdat de grootste klant in Polen (Allegro) veel marktmacht heeft ten opzichte van InPost. Daarbij komt dat na de pandemie en restricties er weer meer fysiek in plaats van online gewinkeld zal worden. Dat kan ook druk zetten op de prijzen die InPost kan rekenen.

Omzet in Polen en groei aantal kluisjes

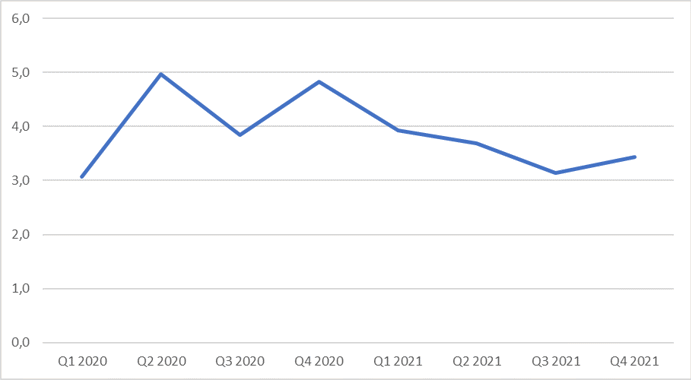

Het belangrijkste onderdeel van het bedrijf InPost is de pakketbezorging via kluisjes in Polen. Meer over het verdienmodel is te vinden in dit artikel. Het goede nieuws is dat de gemiddelde prijs die InPost per pakketje ontvangt afgelopen kwartalen stabiel bleek. Het slechte nieuws is dat de bezetting per pakketkluisje afneemt. In de onderstaande grafiek hebben we aan de hand van kwartaaldata inzichtelijk gemaakt hoeveel pakketjes er gemiddeld per week per kluisje worden afgeleverd.

Aantal afgeleverde pakketjes per InPost-kluisje per week

Bron: berekeningen VEB op basis van publicaties InPost over het Poolse APM (Automated Parcel Machine) segment.

De dalende trend in de grafiek is gebroken en dat lijkt goed nieuws. Het is immers kostenefficiënter om meer omzet te halen uit elk kluisje. Dat scheelt o.a. transportkosten en geeft een betere dekking van de afschrijvingen. Echter is de trendbreuk onderdeel van een seizoenspatroon. Het vierde kwartaal is normaliter goed omdat de meeste consumenten meer spullen bestellen in de laatste maanden van het jaar. Dit is ook terug te zien in het vierde kwartaal van 2020 na een dip in het derde kwartaal. De neergaande trend in pakketjes per kluisje kan dus nog gaande zijn.

Nu is er wel de nuancering dat er veel kluisjes bijgekomen zijn en dat dit de resultaten kan drukken. De groei van het aantal kluisjes was in het afgelopen kwartaal ruim 21 procent en dat is hoger dan in de afgelopen twee jaar. In absolute aantallen was de groei van het aantal kluisjes dubbel zo hoog als in de andere kwartalen van 2021.

Het verhaal van InPost is dat een beter dekkend netwerk de concurrentiepositie versterkt. Het is waardevol dat meer dan de helft van de Polen binnen 7 minuten loopafstand woont van een pakketpunt. Hierdoor kunnen meer consumenten gebruikmaken van de dienst en is het logischer voor websites om de dienst aan te bieden dan als het dichtstbijzijnde pakketpunt buiten een redelijke reistijd ligt. De consequentie is wel dat de nieuwe pakketautomaten die worden gebouwd in de opstartfase geen honderd procent bezetting kennen. Ook zijn kluisjes op locaties om het netwerk dekkend te krijgen niet per se op zichzelf rendabel.

InPost als waarde-aandeel?

De kasstroom voor investeringen in nieuwe kluisjes lag in het jaar op omgerekend 225 miljoen euro. Dat is 45 eurocent per aandeel en vertegenwoordigt een kasstroomrendement van 8 procent op de beurskoers van 5,60 euro.

De waardering is optisch laag. Dat is bijzonder, gezien de koers al is opgejaagd door overnamegeruchten. Er zijn toch goede redenen om sceptisch te zijn over de waardering. Allereerst is er een nettoschuld van omgerekend 915 miljoen euro dankzij de overname van Mondial Relay.

Daarnaast is de concurrentiepositie in Polen niet geheel veilig. Amazon levert een zware concurrentiestrijd tegen de grootste klant van InPost, de webwinkel Allegro. Hierbij speelt gratis bezorging een grote rol.

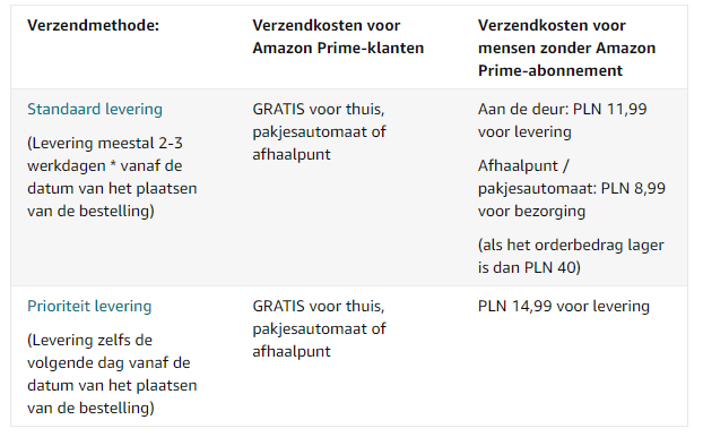

De goedkopere bezorging is een concurrentievoordeel voor InPost. Poolse consumenten kunnen in webwinkels voor de bezorgoptie (InPost) ‘kluisje’ te kiezen. Om een beeld te geven van hoe dit in de praktijk gaat hebben we hieronder een beeldkopie van de Poolse website van Amazon gezet.

Het prijsverschil tussen bezorging aan de deur en via een afhaalpunt of kluisje is voor de consument omgerekend 65 eurocent. Dat is best veel geld in een land waar het minimumloon volgens Eurostat onder de 700 euro per maand ligt.

Bron: amazon.pl (vertaald door Google Translate).

Het is voorstelbaar dat wanneer meer consumenten kiezen voor Amazon Prime, de vraag naar bezorging via kluisjes afneemt, omdat het financiële voordeel dan wegvalt.

Tot slot verdient een bedrijf in opkomende markten zoals Polen altijd een korting ten opzichte van een vergelijkbaar aandeel met vergelijkbaar groeiprofiel dat in een ontwikkelde markt actief is. Hoewel de waardering laag is, hoeft dit dus niet te betekenen dat het aandeel ook met zekerheid ondergewaardeerd is.