Ebusco publiceerde dinsdag z’n jaarverslag van 2021. Het wel of niet krijgen van voldoende orders was een van de grootste vraagtekens bij het bedrijf, maar dit lijkt nu ingeruild voor het vraagteken van de almaar stijgende grondstofkosten.

Ebusco is een producent van Elektrische bussen. Via een partner produceert het ‘de 2.2’, het oude model in China. Daarnaast heeft het een nieuwe lichtere bus ontwikkeld met een carrosserie die gemaakt is van composiet in plaats van staal. Dankzij het lagere gewicht kan de bus toe met een kleinere batterij, wat de kostprijs van het totaalproduct drukt. Deze bus, de 3.0, produceert Ebusco in de eigen fabriek in het Brabantse Deurne. Eerder sprak de VEB met de ceo, Peter Bijvelds, over onder andere deze fabriek en de 3.0.

Gevuld orderboek

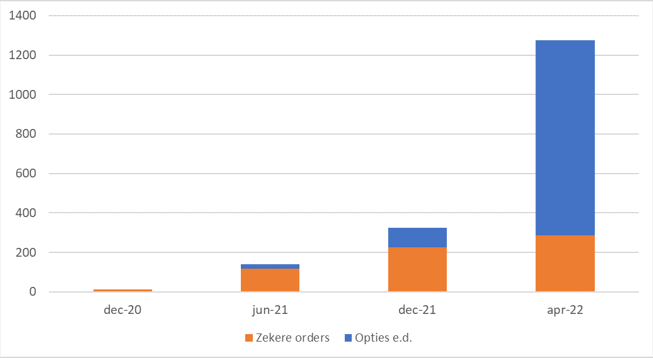

Beleggers reageren positief op de jaarcijfers van Ebusco en dat ligt waarschijnlijk aan het orderboek dat zich goed aan het vullen is. Het bedrijf blaast zelf hoog van de toren met de melding dat het dit jaar tot nu toe orders ontving voor 951 bussen, waardoor het totale orderboek uitkomt op 1274 stuks. Dat is in beide gevallen een veelvoud van wat het bedrijf gewend was.

Er is echter wel een belangrijke nuancering te maken. Momenteel zijn er slechts definitieve orders voor de 285 bussen die dit jaar geleverd worden. De rest bestaat uit annuleerbare opties en nog wat orders die afhangen van het wel of niet winnen van concessies door de klant (openbaar vervoersbedrijven). Het bedrijf geeft zelf geen duidelijke uitleg bij de zekerheid achter deze opties en dat is een gemiste kans. Het is waarschijnlijk dat Ebusco uiteindelijk minder bussen verkoopt uit dit orderboek dan de genoemde 1274.

De onderstaande grafiek schetst hoe de groei van het orderboek vooral uit opties komt. Ter context: een bus brengt ruim een half miljoen euro omzet met zich mee en 2020 was Ebusco’s topjaar met een omzet van 100 miljoen euro. Het orderboek oogt dus enorm, afgezet tegen de productie van circa 200 bussen in dat topjaar.

Explosieve stijging van orderboek Ebusco

Mede door het zich snel vullende orderboek, heeft Ebusco ook besloten om een assemblagefabriek in Frankrijk op te zetten. Deze zal in de loop van 2023 operationeel worden en krijgt een capaciteit van 500 bussen per jaar en vergt een investering van circa 10 miljoen euro.

Prestatie Ebusco 3.0

Belangrijk nieuws is dat de 3.0 bus in de praktijk is getest naast de 2.2 bus. Ebusco was zeer enthousiast over het resultaat en ziet de 3.0 als zeer competitief omdat het energieverbruik 41 procent lager ligt dan het oude model dat diezelfde route reed. Het verschil zit vooral in het gewicht van de bus, waardoor de aandrijving van het nieuwe model minder energie kost. Dit is belangrijk omdat veel klanten (vanuit zowel financieel als duurzaamheidsperspectief) waarde hechten aan een laag energieverbruik.

Overigens zijn van de eerdergenoemde 285 zekere leveringen voor dit jaar 79 van het type 3.0 en de rest van het type 2.2. De reden voor deze verhouding is dat Ebusco op maar weinig aanbestedingen met alleen het nieuwe model inschrijft omdat de productiecapaciteit in Deurne nog beperkt is. De verwachting is dat deze capaciteit tegen het einde van dit jaar verdubbelt naar 500 stuks op jaarbasis.

Hogere batterijprijzen raken Ebusco

Vooral door de hoge prijzen van metalen zijn de kosten van batterijen een centraal thema bij veel bedrijven in de elektrische vervoerssector. Lithium is een belangrijk onderdeel van de LFP-batterij die Ebusco gebruikt en deze zijn het duurste onderdeel van de bus. De prijs van lithium is dit jaar verdubbeld, na al een sterke stijging in 2021. De sterk gestegen kosten van dat metaal schaadde de marge van Ebusco in 2021 en kan dit jaar nog verdere margedruk opleveren.

Een lichtere bus met een kleinere batterij is dus voordelig ten opzichte van de alternatieven, waaronder diesel of het gebruik van grotere batterijen voor zwaardere bussen.

Outlook en waardering Ebusco

De totale beurswaarde van het aandeel Ebusco is 1,3 miljard euro, terwijl het vorig jaar een verlies draaide en in 2020 nog winst, zoals het persbericht liet zien. Wat is het perspectief van dit bedrijf en waarom wordt het zo hoog gewaardeerd?

Een hint zit dus in het groeiende orderboek. Ebusco heeft laten weten dat van het huidige orderboek 285 bussen afgeleverd zullen worden in 2022. Met een omzet van een ruim half miljoen euro per bus kan dat een omzet opleveren van 150 miljoen euro. Sommige analisten rekenen nu nog op meer en dat is ook mogelijk, want tot de zomer kunnen er nog nieuwe orders bijkomen.

De andere orders worden uitgesmeerd over de komende jaren. Stel dat Ebusco in een jaar de orders voldoet die het in de afgelopen vier maanden binnenkreeg: 951 stuks, dan geeft dat een omzet van ongeveer een half miljard euro. Analisten rekenen met die gedachte door. Een dergelijke omzet zou volgens onze berekeningen een nettowinst op kunnen leveren van circa 100 miljoen euro (1,70 euro per aandeel) op basis van een EBITDA van 165 miljoen die het bedrijf kan halen als de EBITDA-marge in de buurt komt van de 35 procent die het bedrijf zichzelf tot doel heeft gesteld.

Analisten gepolst door Bloomberg schatten de winst in 2024 op 3 euro per aandeel en dat vooruitzicht was ongetwijfeld de focus van beleggers toen ze het aandeel op de dag van de cijferpublicatie lieten stijgen naar ruim 22 euro. Het was immers nog onzeker of Ebusco het aantal orders binnen kon slepen om verder te groeien en dit is het bewijs dat de vraag er in principe is.

Beleggers tasten nog wel in het duister als het gaat om tegen welke prijzen die al dan niet zekere orders geboekt zijn. Het is ook goed om te weten dat de hoge EBITDA-marge – die Ebusco bij de beursgang nog in gedachte had – dit jaar nog ver buiten bereik blijft. De prijzen van grondstoffen lopen op, transport van onderdelen of bussen uit China is duurder geworden en verder investeert het bedrijf veel in groei. De fabriek in Deurne die de 3.0 maakt hoeft dit jaar nog niet op volle capaciteit te draaien en het blijft daarom een groot raadsel hoeveel marge Ebusco maakt op deze bus.

Het potentieel is er, maar de risico’s zijn er ook. Het valt te hopen dat Ebusco bij de volgende cijfers niet alleen inzicht biedt in het pad naar meer omzet, maar ook in het pad naar winstgevendheid.