Aandelen van Amerikaanse banken zitten al sinds het begin van de pandemie in het verdomhoekje. De grote vier staan 15 tot 25 procent onder het niveau van begin dit jaar. Dat is opvallend omdat deze banken sterk profiteren van oplopende rentes.

Het probleem dat banken de afgelopen jaren in de VS hadden is redelijk overzichtelijk: de lage rente.

Eerst was er de vrees voor hoge afschrijvingen op leningen als gevolg van de pandemie, maar dat bleef uit. Zowel de Fed als de overheid draaiden de geldkraan open waardoor er een tsunami van liquiditeit de economie in spoelde.

De banken zagen hun deposito’s stijgen, maar kregen al snel moeite om in gelijke mate leningen aan de man te brengen.

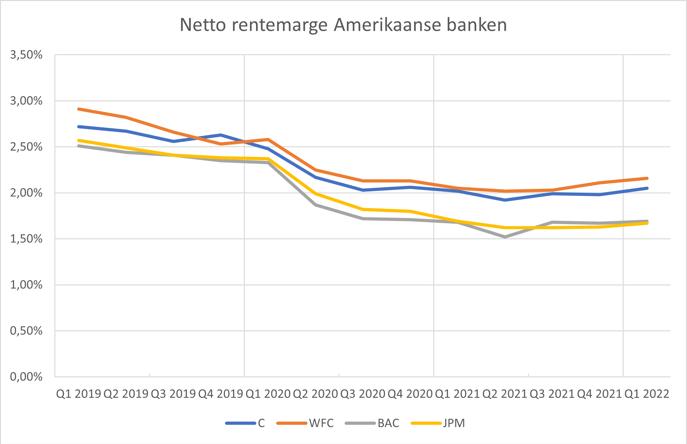

Dit is terug te zien in de netto-rentemarge – het verschil tussen ingeleend (bijvoorbeeld een deposito’s) en uitgeleend geld (bijvoorbeeld een hypotheek) – die de vier grote Amerikaanse banken behaalden sinds het begin van 2019. Citigroup, Wells Fargo, Bank of America en JPMorgan Chase zagen hun rentebaten flink zakken en hun aandelenkoers kwakkelen.

Bron: Sentieo.

Gaat het tij keren? Er zijn drie ontwikkelingen die de winsten van banken een impuls kunnen geven.

1. De rente stijgt

Veel van het nieuwe geld dat de banken in de afgelopen twee jaar binnenkregen werd weggezet in schuldpapier met een laag risico. Het rendement op dit soort papier was gedurende de pandemie echter (extreem) laag en dat schaadde de rentemarge flink.

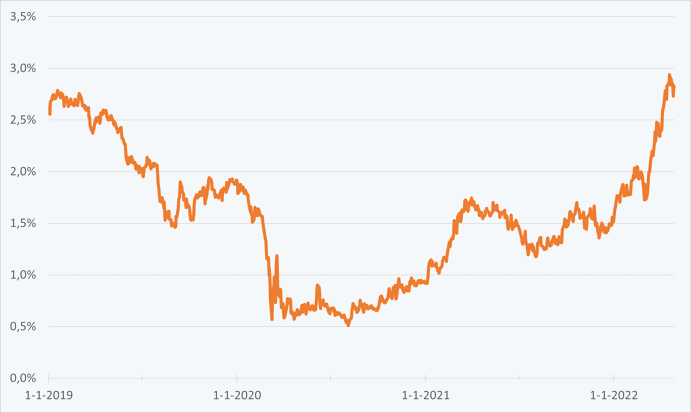

Nu stuurt de Amerikaanse centrale bank, de Federal Reserve, het beleid scherp bij. De Fed verhoogde de korte rente met 0,5 procentpunt op de vergadering van 4 mei tot een bandbreedte van 0,75 - 1 procent. De centrale bank was kort daarvoor ook nog gestopt met het opkopen van schuldpapier. Daardoor zitten zowel de 10-jaars rente als de korte rente weer in de lift.

Amerikaanse 10-jaars staatsrente

Dit is belangrijk voor Amerikaanse banken. Door de hogere basisrente krijgen nieuw door de bank verstrekte leningen, zoals hypotheken, een hogere rente opgeplakt.

Ook als de rente op spaarrekeningen stijgt, blijft de schade beperkt. De banken bezitten meer activa (schuldpapier, leningen aan bedrijven en hypotheken) die rente oplevert dan passiva (deposito’s en uitstaande obligaties) die rente kost. Dat komt bijvoorbeeld omdat op een deel van de aangetrokken middelen geen rente betaald hoeft te worden, denk aan betaalrekeningen.

2. Hoeveelheid leningen loopt op

Na het uitbreken van de pandemie zakte het aantal uitstaande leningen bij banken pijlsnel – het credo was snel schulden aflossen.

Maar nu normaliseert de kredietmarkt weer. Dit is te zien aan het uitstaande bedrag aan hypotheken, bedrijfsleningen, maar ook creditcards. Vooral deze laatste categorie is een goede afspiegeling van de bestedingen van de Amerikaanse consument. Extra voordeel is dat de rentes hier hoog liggen – lees: banken maken vette winstmarges.

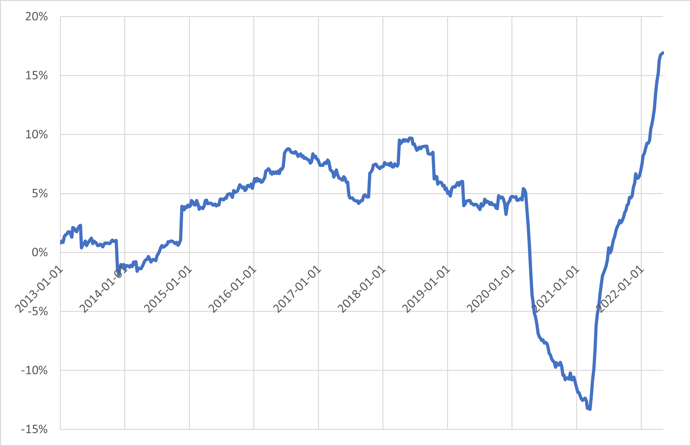

De onderstaande grafiek laat zien hoe de ontwikkeling van creditcardleningen is op de balansen van alle Amerikaanse commerciële banken bij elkaar opgeteld tot begin mei.

Verandering creditcardschulden VS ten opzichte van een jaar eerder

Bron: FRED, St. Louis Fed. Consumentenleningen: creditcards en andere doorlopende plannen

De stijging van de creditcardschuld was voor het laatste zo scherp in 2009, gedurende het hoogtepunt van de kredietcrisis.

In deze situatie is die schuldengroei (voor de banken) een gezonde ontwikkeling, want deze schulden zijn pas afgelopen maand voor het eerst het niveau van februari 2020 weer overstegen. Dit betekent meer van deze lucratieve leningen en wellicht ook een hogere marge per lening.

3. Opslagen voor krediet lopen op

De hogere marges op bedrijfsleningen zijn nog niet zo heel goed terug te zien in de eerstekwartaalcijfers van banken. Hiervoor is het waarschijnlijk te vroeg. Het duurt even voor de recent uitgegeven leningen met hoge rentes de gemiddelde rente van de hele boek substantieel omhoog duwen, omdat het aandeel oudere leningen met lagere rentes nog dominant is.

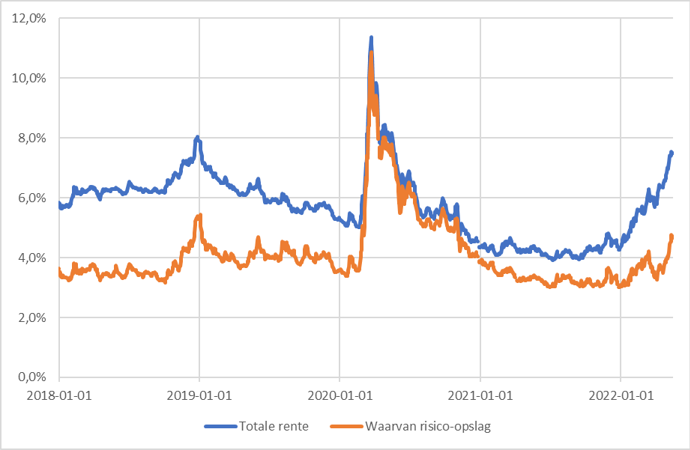

Om zicht te krijgen op de meest actuele ontwikkelingen, is het beter om te kijken naar de actuele rente-index voor obligaties met een hoog risico.

Rendement op obligaties met hoog risico stijgt weer

Effectief rendement BofA US High Yield Index. Bron: Federal Reserve Economic Data.

Zeker niet alle leningen die banken hebben uitstaan kennen een hoog risico, maar deze index is een goede indicatie van de beloning die ook banken krijgen op risicovollere leningen aan bijvoorbeeld het MKB of consumenten. De rente op het papier dat is ondergebracht in deze index steeg van 4,5 procent naar 7,5 procent in de eerste vijf maanden van dit jaar.

Het mag duidelijk zijn dat de rentekosten waarvoor banken zelf lenen niet zo snel zijn gestegen. De vier grote banken betalen gemiddeld minder dan één procent aan rente op de eigen uitstaande financieringsinstrumenten.

Ter illustratie: een procentpunt extra rentemarge betekent al snel een verdubbeling van de winst voor elk van de vier banken.

Bescheiden waardering

Het goede nieuws voor beleggers in Amerikaanse grootbanken is dat de waarderingen bescheiden blijven ogen. Voor JPMorgan, Bank of America, en Wells Fargo zijn de waarderingen respectievelijk 10,5, 12,9 en 13,7 maal die gemiddelde jaarwinst. Citigroup staat zelfs op 6,6 keer de gemiddelde jaarwinst over de afgelopen dertien kwartalen. De bank heeft gemiddeld een iets lager rendement op eigen vermogen dan de andere drie en een hoger risicoprofiel door een grote blootstelling aan creditcardleningen.

Keerzijde

Een belegging in een bank is nooit zonder risico. Zo kan een eventuele aankomende recessie hoge kredietverliezen veroorzaken. Er zijn al tekenen van een afkoelende economie die versterkt kunnen worden door hoge inflatie en een stijgende rente die het debiteurenrisico op uitstaand leningen verhoogt.