De say on pay waarmee aandeelhouders op een AvA een advies-stem kunnen uitbrengen over het beloningsbeleid begint effect te sorteren. Steeds vaker tonen aandeelhouders hun tanden als het gaat om excessieve bedragen of al te lichtvaardig toegekende extra’s.

Rumoer over topbeloningen wordt door bestuurders en commissarissen vaak afgedaan als typisch Nederlandse kinnesinne. Volledig ten onrechte, want gemarchandeer met bonussen staat voor veel meer dan een extraatje voor de hardwerkende ceo. Met beloningen tonen ondernemingen hun true colours. Het gaat om ambities, prestaties, cultuur, betrokkenheid en maatschappelijke antennes, samengebald in een loonstrookje. Voor aandeelhouders is het een graadmeter of een onderneming het goede spoor kiest of de randen te nadrukkelijk opzoekt, met alle risico’s van dien.

In de ogen van de Europese Commissie waren bonussen een van de aanjagers van de mondiale kredietcrisis die overging in een bankencrisis en de eurocrisis. Gedreven door bonussen bleken banken bereid extreme risico’s te nemen en toen ze dat fataal leek te worden, moesten aandeelhouders en belastingbetalers de zaak redden door een groot deel van de rekening op te pakken.

Dat niet meer, zo was de gedachte bij de Europese Commissie. Bonussen moesten aan banden en aandeelhouders moesten hun rol als noodzakelijk tegenwicht in de strijd werpen om bestuurders en commissarissen met beide benen op de grond te houden.

Stemmen

Een van de uitvloeisels daarvan was de invoering van de say on pay. Aanpassingen in de beloning van bestuurders moesten al langer de goedkeuring van aandeelhouders krijgen. Maar sinds twee jaar moet ook jaarlijks uitgebreid gerapporteerd worden over de uitkering van beloningen. En aandeelhouders moeten hierover stemmen.

Kritiek was er in overvloed toen de maatregel bekend werd. De say on pay zou een tandeloze tijger zijn, want directe gevolgen heeft een tegenstem op het beloningsverslag niet. Het betreft slechts een adviserende stem.

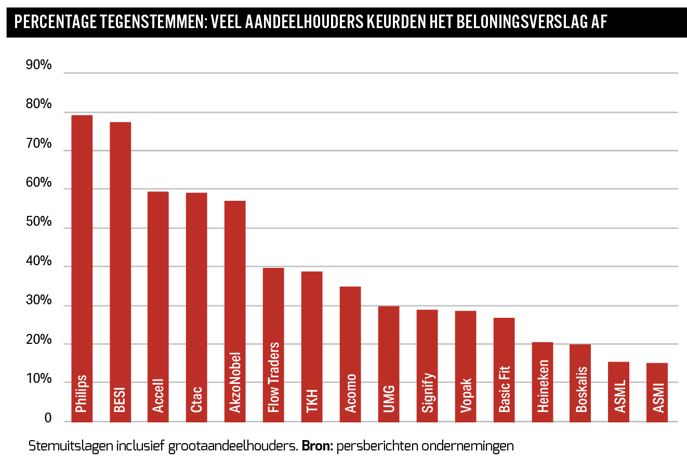

Toch blijkt inmiddels dat aandeelhouders de extra zeggenschap over beloningen met beide handen hebben aangepakt om hun mening over bestuurders, ondernemingen en het gevoerde beleid te ventileren. Bij 18 van de 67 bedrijven die tot nu toe hun AvA hielden, stemde meer dan 10 procent van de aanwezige aandeelhouders tegen het beloningsverslag. Dat is aanzienlijk meer dan in de twee voorgaande jaren. De discussie op menige AvA werd er een stuk feller door. Een aantal voorbeelden uit AvA’s waar de gemoederen hoog opliepen:

Philips: Uitzonderlijke schrobbering

Creatief boekhouden om een bonus mogelijk te maken na een rampjaar. Dat schoot beleggers in het verkeerde keelgat: 80 procent van het aandelenkapitaal stemde tijdens de jaarvergadering tegen de beloning van topman Frans van Houten en zijn medebestuurders. Commissarissen voelden zich niet aangesproken door het protest en Van Houten weigerde zijn bonus terug te storten.

“Wij dachten dat deze beloning in het belang van alle stakeholders was, maar betreuren deze uitslag zeer en nemen de feedback serieus”, aldus president-commissaris Feike Sijbesma. Het is een niet eerder vertoonde schrobbering. Een tegenstem van deze omvang kwam niet eerder voor bij Nederlandse beursfondsen. Maar omdat sprake is van een adviserende stem, staat de bonus van 1,8 miljoen euro van Van Houten niet direct op het spel.

Tijdens de jaarvergadering, die Philips als een van de weinige bedrijven alleen virtueel organiseerde, deed de VEB een moreel appèl op Van Houten om zijn bonus vrijwillig terug te storten, gezien de onzekerheid waarmee apneu-patiënten nu te maken hebben en het feit dat in korte tijd 20 miljard euro aan beurswaarde is verdampt. Van Houten gaf aan, de bonus “vanzelfsprekend te hebben besproken met de raad van commissarissen”. Hij vervolgde met: “Ik geef om Philips en heb veel aandelen Philips waardoor ik net als iedereen de pijn voel.” De topman van Philips wilde het verder “daarbij laten”.

Volgens het AFM-register heeft ceo Van Houten sinds zijn aantreden bij Philips in 2011, ruim 790 duizend aandelen verzameld. Ongeveer een derde daarvan bestaat uit bonusaandelen waarover hij nog niet vrij kan beschikken omdat nog aan prestatiedrempels moet worden voldaan. Bij elkaar is het aandelenpakket nu circa 18,5 miljoen euro waard. Dat was iets meer dan een jaar geleden, tegen de recordkoers van 16 april 2021, nog circa 40 miljoen euro (50,54 euro per aandeel). Het voorlopige verlies is voor Van Houten dus opgelopen tot 21,5 miljoen euro. Dat is fors, maar over echte pijn kan moeilijk worden gesproken. Van Houten verkreeg vrijwel al zijn aandelen als onderdeel van zijn beloningspakket. Er was geen eigen investering voor nodig.

Creatief boekhouden

Als commissarissen gewoon de letter van de vooraf met aandeelhouders afgesproken beloningsregels hadden gevolgd, was de variabele beloning voor Van Houten op vier ton uitgekomen. Volgens beloningscommissaris Paul Stoffels, sinds vorige maand zelf ceo van biotechbedrijf Galapagos, lagen “de ongekende verstoringen in de toeleveringsketen buiten de invloedsfeer van het management”. Daarom hebben commissarissen besloten de als gevolg hiervan misgelopen omzet wel mee te nemen in de berekeningen voor de bonus. “Waar we vroeger hooguit enkele maanden op de levering van sommige chips moesten wachten, is dit opgelopen tot wel een jaar”, zo verduidelijkte Stoffels.

Dat verhaal overtuigt allerminst. De hele wereld kampt met tekorten en bij andere bedrijven wordt niet aan de spelregels gesleuteld om een bonus bij elkaar te goochelen. Voor een bedrijf als Philips zou adequaat voorraadbeheer bovendien tot de kerntaken van het bestuur moeten horen.

Stoffels verdedigde de bonustoekenning ook door erop te wijzen dat géén bonus voor Van Houten (lees: strikte naleving van de regels) ook andere Philips-mensen zou treffen en op gespannen voet zou staan met het doel om 80 duizend medewerkers gemotiveerd te houden. Doordat het zorgtechnologieconcern met een “uniform beleid” werkt, zouden lagere beloningen voor de toplaag doorwerken naar medewerkers op lagere niveaus. “We willen concurrerend zijn in een sector waarin iedereen aan personeel trekt en we hebben talent nodig om alle problemen het hoofd te bieden”, aldus Stoffels.

| Vertekend beeld |

|

Op het eerste oog was de onvrede van beleggers over beloningen lang niet van alle stemuitslagen af te lezen. Muziekconcern UMG is daarvan een voorbeeld. Het beeld wordt anders als de stem van, in het geval van UMG, enkele bevriende grootaandeelhouders uit de stemuitslag wordt gezeefd. Dan blijkt dat minderheidsaandeelhouders massaal protest aantekenen.

Bij JDE Peet’s zijn de eisen die aan de transparantie over beloningen gesteld worden nog niet helemaal doorgedrongen. De niet-uitvoerende bestuurders kenden aan ceo Fabien Simon een jaarbonus in contanten toe van 1,4 miljoen euro. Die was afhankelijk gesteld van de prestaties op het vlak van omzet, winstgevendheid (ebit) en werkkapitaal. Maar hoe Simon op deze doelstellingen precies had gepresteerd, vermeldde het beloningsverslag niet. Bovendien bleef onduidelijk hoe de toezichthouders op een vermenigvuldigingsfactor (voor het jaarsalaris) van 1,4 uitkwamen. Behalve deze variabele beloning krijgt Simon jaarlijks, ongeacht de bedrijfsresultaten, ook nog aandelen toegekend die hij minimaal drie jaar niet van de hand mag doen. Afgelopen jaar kreeg Simon het maximale aantal aandelen dat hij volgens de beloningsregels mag krijgen: vijf keer zijn jaarsalaris van één miljoen euro. De kritiek op dit onderdeel van zijn beloningspakket richtte zich niet alleen op het onvoorwaardelijke karakter van de aandelentoekenning, maar was volgens minderheidsaandeelhouders ook excessief. |

Nieuw beleid

President-commissaris Sijbesma gaf tijdens de jaarvergadering aan, de extreme tegenstem zeer serieus te nemen. Die woorden herhaalde Philips nog maar eens in een schriftelijke reactie enkele dagen na de ongekende reprimande. Maar volgens Sijbesma moet ook niet worden vergeten dat “er ook heel veel goed gaat bij Philips”. Ook benadrukte hij dat de mogelijkheid om bonussen discretionair aan te passen onderdeel is van een beleid dat door aandeelhouders twee jaar geleden is goedgekeurd. De VEB stemde destijds al tegen dit beloningsbeleid. Die regels maakten bonussen voor middelmatige prestaties mogelijk. Ook was het beleid wel erg agressief.

Na de rode kaart van aandeelhouders ontkomt Philips er bijna niet aan om een nieuw beloningsbeleid te ontwerpen. Daarin lijkt in ieder geval geen plaats meer voor de mogelijkheid om discretionair aan bonussen te sleutelen.

Universal Music Group: minderheid in opstand

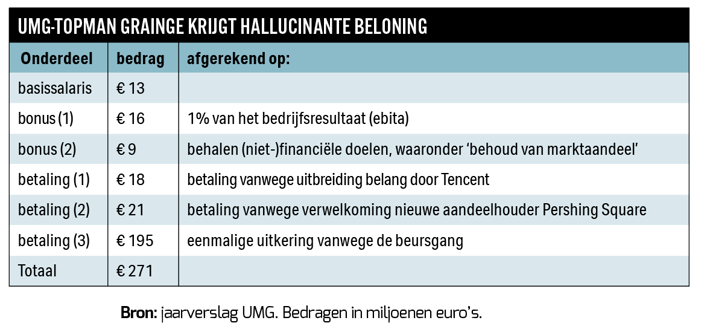

De rocksterbeloning van de topman van muziekuitgever Universal Music Group (UMG) zette kwaad bloed bij minderheidsaandeelhouders. Zij hadden geen goed woord over voor de 270 miljoen euro die topman Lucian Grainge vorig jaar kreeg. De tegenstemmen vlogen commissarissen om de oren, maar het leek ze allemaal weinig te deren.

Toch beweerde UMG tijdens de eerste jaarvergadering als beursgenoteerd bedrijf dat aandeelhouders in aanloop naar de ontmoeting nauwelijks kritiek hadden geleverd op de beloning. Volgens het bedrijf hadden een paar beleggers hooguit aangegeven dat ze de beloning, die nu bijna helemaal in cash is, liever in aandelen toegekend hadden gezien. Grainge ontving vorig jaar 271 miljoen euro, waarvan 234 miljoen euro aan speciale bonussen die gerelateerd waren aan de beursgang vorig jaar. Die bonussen kreeg hij van het voormalige moederbedrijf van de muziekuitgever, het Franse Vivendi. De toekomstige beloning van Grainge, dus zonder de eenmalige bonussen in verband met de beursgang, kent overigens met circa 40 miljoen euro per jaar zijn gelijke ook niet. De niet-uitvoerende bestuurders die verantwoordelijk zijn voor het beloningsbeleid trokken in feite hun handen van de beloningssystematiek af. Die was namelijk voor de beursgang al vastgesteld.

UMG verdedigde de bonussen onder meer door erop te wijzen dat Vivendi jaren geleden slechts 5 miljard euro waard was en dat vooral UMG (beurswaarde: 36 miljard) veel waarde heeft gecreëerd voor het Franse bedrijf. Oude aandeelhouders lijken vooral blij met het rendement dat zij tot de beursgang hebben gemaakt. De ceo kreeg daarvoor alsnog een bedankje. Nieuwe UMG-aandeelhouders, zij die na de beursgang instapten, hebben daar geen inspraak in gehad. Om een gevoel voor verhoudingen te krijgen: de omvang van de nieuwe beloning van circa 40 miljoen euro is 10 procent van de totale dividenduitkering.

Tijdens de eerste AvA van UMG als in Nederland genoteerd bedrijf was een handvol aandeelhouders aanwezig. Zij lieten hun stem niettemin duidelijk horen. Circa 30 procent van het aandelenkapitaal stemde tegen het beloningsverslag. Maar omdat niet alle beleggers stemmen en omdat een ruime meerderheid van de UMG-stukken in handen is van grootaandeelhouders als Vivendi en Tencent is de tegenstem van minderheidsbeleggers flink hoger: een kleine 90 procent.

Flow Traders: derde keer afgeschoten

Een bedrijf dat ieder jaar de schijnwerpers op zich gericht weet als het om beloningen gaat is Flow Traders. Bij de flitshandelaar stond niet alleen het beloningsverslag op de agenda, het moest ook voor de derde opeenvolgende keer goedkeuring vragen voor het beloningsbeleid. En weer slaagde het bedrijf er niet in dit beleid langs de AvA te loodsen; 40 procent van het kapitaal (65 procent als grootaandeelhouders niet worden meegerekend) steunde het voorstel niet. Daardoor bleef de oude beloningssystematiek van kracht.

In het beloningsplan van dit jaar deden commissarissen een beperkte handreiking. De totale bonuspot voor het hele personeel zou worden teruggebracht van 40 procent naar 35 procent. Dat was onvoldoende om het fundamentele bezwaar tegen het voorstel weg te nemen; de koppeling van de hoogte van de bonussen aan de operationele winst kan leiden tot extreme bedragen. En dat is precies het wezenlijke onderscheid met een koppeling aan de vaste beloning – de gebruikelijke vorm. De beloningssystematiek van Flow Traders is uniek in Nederland. Drie van de vier bestuursleden krijgen een bescheiden basissalaris van 95 duizend euro. Omdat beursjaar 2021 een relatief bescheiden resultaat had opgeleverd, kwam de variabele beloning voor Dennis Dijkstra uit op 1,4 miljoen euro. Een jaar eerder was dat nog ruim 7,5 miljoen euro.

Het zal beleggers zijn opgevallen dat het voorstel verder geen wezenlijke wijzigingen bevatte. Daarom is nauwelijks voorstelbaar dat Flow Traders niet op voorhand al wist dat ook het nu voorgelegde beleid het niet zou redden. En wederom met de consequentie dat het geldende beloningsbeleid, dat nog lucratiever is voor de top, ongewijzigd kan worden voortgezet.

Zegje doen

Bij de vaststelling van een nieuw beloningsbeleid is een meerderheid van ten minste 75 procent van de stemmen vereist. De achterliggende bedoeling is dat de AvA daadwerkelijk haar zegje kan doen over het beloningsbeleid: say on pay. De VEB vroeg commissarissen tijdens de AvA of zij zich willen inspannen om op korte termijn de aandeelhouders serieus te betrekken bij de totstandkoming van een acceptabel beloningsbeleid. Het antwoord ging vooral in op een onderbouwing van de veronderstelde grondslagen en kwaliteit van het voorgestelde beloningsbeleid, waarmee Flow Traders op een lastige arbeidsmarkt moet meedingen naar het gewenste toptalent. Ook beriep de marketmaker zich erop dat het beloningsbeleid in de jaarvergadering in 2021 weliswaar was verworpen, maar dat er wel een volstrekte meerderheid, meer dan 67 procent, had voorgestemd. Dat werd door het bedrijf vreemd genoeg opgevat als een stem vóór het beloningsbeleid, terwijl de wettelijke drempel van 75 procent niet werd gehaald.

Uiteindelijk stemde ditmaal slechts 57 procent voor, zodat het nieuwe beloningsbeleid voor de derde keer werd verworpen. De frustratie van aandeelhouders is ook af te lezen aan het feit dat tevens met een fikse stem van 40 procent tegen het beloningsverslag werd gestemd. Het is nu aan Flow Traders om aan te tonen dat zij de dialoog met aandeelhouders serieus neemt door het spoedig bijeenroepen van een nieuwe algemene vergadering.

| Aandeelhouders spreken zich vaker uit tegen topbeloningen |

|

-Sinds aandeelhouders een adviserende stem mogen uitbrengen over topbeloningen, laten zij zich steeds vaker horen. Bij 18 van de 67 bedrijven die tot nu toe hun aandeelhoudersvergadering hielden, stemde meer dan 10 procent van het aanwezige aandeelhouderskapitaal tegen. Die weerstand is uitzonderlijk. Bonussen behoorden dit seizoen tot de meest controversiële gespreksonderwerpen tijdens de ontmoetingen met beleggers. |

| VEB-lidmaatschap |

|---|

| Nog geen VEB-account? |

| Voor toegang tot de volledige website dient u een VEB-lidmaatschap aan te houden en in te loggen. Indien u lid bent, maar nog geen account heeft kunt u ook klikken op ‘inloggen’ en daarna een account aanmaken. |

|

|

| Meer infomatie over het VEB -lidmaatschap |