Een aantrekkelijk dividend legt een vangnet onder de aandelenkoers en daarom vinden veel bedrijven het belangrijk om aan aandeelhouders een stabiel dividend uit te keren. Daarvoor reserveren ze vaak een percentage van de winst. Maar hoe bepaal je wat een goed dividend is, en of dit ook houdbaar is in de toekomst?

| Het getal |

|

Bij beleggen kan heel wat cijferwerk komen kijken. Wat is de wereld achter de gebruikte kengetallen, maatstaven en ratio’s en wat kun je er als belegger mee? De VEB geeft uitleg en verklaart de zin en de onzin. Deze keer: dividendrendement |

Dividendrendement geeft aan wat de aandeelhouder ontvangt – of kan verwachten – ten opzichte van de beurskoers. Het makkelijkste is om te kijken naar het dividend dat een bedrijf in de laatste 12 maanden heeft uitgekeerd. Maar bij de aankoopbeslissing is de prognose voor de komende 12 maanden eigenlijk relevanter, en nog beter is een goede prognose van de winstgevendheid en vrije kasstromen voor komende jaren. Bedrijven kunnen dividend namelijk ook verlagen of zelfs schrappen.

Aandeelhouders hechten aan een stabiele uitkering, maar als de bedrijfswinsten fors dalen, moet er toch ergens worden bezuinigd. Er zijn ondernemingen die dan investeringen schrappen of zelfs geld lenen om het dividend op peil te houden, maar een duurzaam dividend- en bedrijfsmodel levert dat natuurlijk niet op.

Deel van de winst

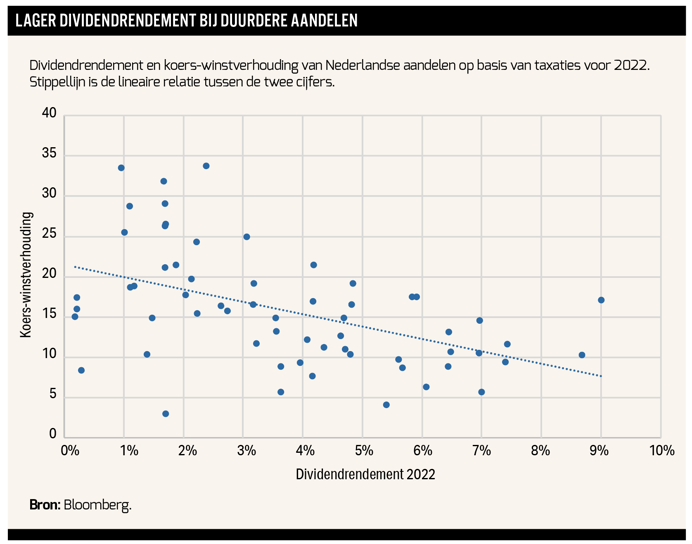

Het dividendrendement van de meeste aandelen ligt tussen de 0 en 9 procent. Uitschieters daarboven zijn soms wel te vinden, maar voornamelijk bij bedrijven die hard in koers zijn gedaald en waar de verwachtingen nog niet zijn aangepast. Het is dan vaak het geval dat het dividend uiteindelijk ook wordt verlaagd, waardoor de verhouding weer richting een normaal niveau uitslaat.

Het is daarbij belangrijk om te bedenken dat dividend uit de winst wordt betaald. Het dividend per aandeel gedeeld door de winst per aandeel is de payout-ratio. De koers van het aandeel is ook relateerbaar aan het winstcijfer in de koers-winstverhouding (k/w). Als een koper minder betaalt voor de winst, valt bij eenzelfde payout-ratio het dividendrendement ook direct hoger uit.

Is het dan slim om zo goedkoop mogelijke aandelen te kopen en daarmee direct een mooi dividend mee te pakken? Zo makkelijk is het helaas niet.

Verwacht dividendrendement kan namelijk afwijken van de daadwerkelijke dividendopbrengst. In Effect publiceren wij dividendtaxaties voor de grootste Nederlandse en buitenlandse beursfondsen voor 2022. Dat dividend kan pas volgend jaar definitief worden vastgesteld, als de resultaten over dit jaar zijn gepubliceerd.

Bovendien bleek uit eerder onderzoek van de VEB dat een dividendrendement boven de 7 procent een signaal is voor magere koersprestaties de jaren erna. Er is vaak een reden dat aandelen zo goedkoop zijn en de verwachting wordt dan vaak niet waargemaakt.

Uitkeren?

Om succesvol bedrijven met een hoog en stabiel dividend te selecteren, zijn naast de dividendhistorie ook factoren als een stabiele kasstroom, gestage winstgroei, een gezonde balans, een sterke marktpositie en een consistent uitkeringsbeleid van belang.

Maar wat bepaalt de dividendstrategie van het bedrijf zelf? Daarbij is vooral van belang voor welke doeleinden de winst kan worden ingezet. Er kan worden geïnvesteerd (in autonome groei of overnames), de nettoschuld kan worden verlaagd, of er kan worden uitgekeerd aan de aandeelhouders. Deze beslissing is een van de belangrijkste taken van bestuurders.

Voor sommige bedrijven, die een hoog rendement op nieuw geïnvesteerd kapitaal kunnen behalen, is het lonend om extra investeringen te doen. Andere beursfondsen zouden daarmee echter alleen waarde vernietigen. Als investeringen in het bedrijf niet genoeg rendement opleveren, is het beter om geld terug te geven aan beleggers via dividend of via aandeleninkoop.

Dividendbeleggen

Op onze website is voor VEB-leden de tool Stijlbeleggen beschikbaar, waarin ook dividendaandelen een belangrijke categorie zijn. Daarin is niet alleen het verwachte dividendrendement de bepalende factor, maar is er ook een grote rol voor de houdbaarheid van het dividend en de financiële huishouding.

Voor de meeste grote bedrijven ligt de eerder beschreven payout-ratio op 40 tot 60 procent. Als een hoog percentage van de winst wordt uitbetaald, is de kans groter dat in de toekomst een dividendverlaging nodig is. Zeker als meer dan 100 procent naar de aandeelhouders vloeit. De ratio moet dus niet te hoog zijn.

Daarnaast is de verhouding tussen de vrije kasstroom en het dividend een indicator voor het vermogen om het dividend te blijven betalen. De vrije kasstroom laat beter dan de winst zien hoeveel geld er beschikbaar is voor aandeelhouders, omdat de investeringen worden afgetrokken van de winst, terwijl afschrijvingen – en andere kosten waar geen kasgeld mee gemoeid is – weer worden opgeteld.

Tot slot is ook de schuldgraad, in de vorm van de langetermijnschulden afgezet tegen het eigen vermogen, een maatstaf voor dividendbeleggers. In gunstige tijden kunnen bedrijven door het hefboomeffect van schulden goed presteren en dividend betalen, maar als het minder gaat, kan dit snel omslaan. Een lage schuldgraad draagt dus positief bij aan de stabiliteit en mogelijke groei van het dividend.

Uiteindelijk zijn de aandelen die in de tool in de dividendstijl het hoogst scoren, niet de aandelen met het allerhoogste dividendrendement. Henkel, Philips en SAP scoren bijvoorbeeld hoog. Alle drie hebben een dividendbeleid waarin rond de 40 procent van de winst wordt uitgekeerd. Deze drie aandelen behoren ook tot de selecte groep Europese bedrijven die sinds de crisis van 2008 een stabiel of groeiend dividend uitkeert.

| Dividendinkomen in de praktijk |

|

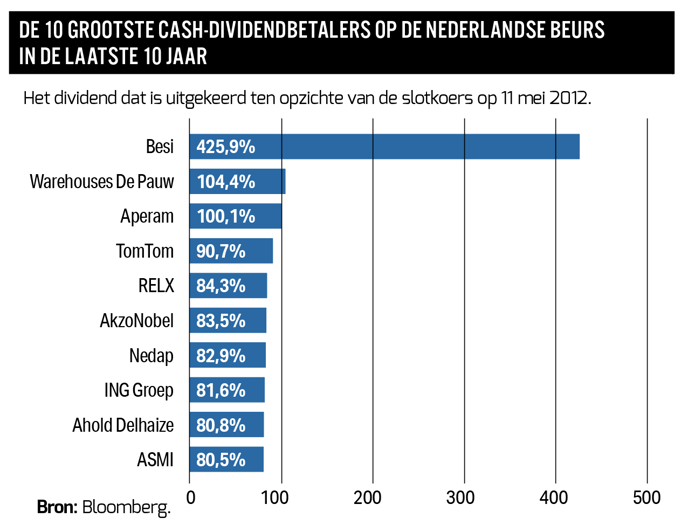

Dividend kan een belangrijke inkomstenbron zijn. In dat licht is het interessant om te kijken naar de Nederlandse beursbedrijven die in de laatste tien jaar puur op basis van dividend het meeste hebben opgeleverd. Daarvoor zetten we de uitgekeerde dividenden af tegen de slotkoers van een aandeel op 11 mei 2012. Wie bijvoorbeeld tien jaar geleden 100 euro inlegde in Aperam had begin juni 2022 opgeteld een bedrag van 100,10 euro ontvangen in dividend. |

Lessen

Bij het zoeken naar dividendaandelen is het verstandig om de volgende lessen mee te nemen.

1. Focus niet te veel op hoge dividendrendementen: het is een veelvoorkomende valkuil om zonder verder onderzoek te gaan voor de bedrijven met het hoogste verwachte dividendrendement. Dat blijkt vaak te mooi om waar te zijn. Bij een dividendverlaging wordt een aandeel doorgaans nog eens ongenadig afgestraft.

2. Vertrouw niet te zeer op de geschiedenis: goed beleggen is vooral vooruitkijken. Shell moest tijdens de coronacrisis een historische dividendknip doen, terwijl het tot die tijd een heuse dividendkampioen was.

3. Vergeet de dividendbelasting niet. De 15 procent bij Nederlandse beursgenoteerde ondernemingen kunnen beleggers verrekenen in de inkomstenbelasting. Bronbelasting op dividend uit het buitenland is soms hoger, maar als sprake is van een verdragstarief (vaak 15 procent) kan dat deel worden verrekend in de belastingaangifte. Indien meer dan het verdragstarief is ingehouden, mag niet alles worden verrekend. Het meerdere is terug te vorderen bij de belastingdienst van het betreffende land, maar dat kan een lang en lastig proces zijn. Meer hierover hebben wij geschreven in Effect 3, 2022.

Het kijken naar financiële ratio’s, zoals dividendrendement, is altijd een startpunt voor verder onderzoek naar de fundamentele factoren van een onderneming. Op de lange termijn is de houdbaarheid en eventuele verhoging van dividend sterk afhankelijk van duurzame concurrentievoordelen, waarmee een bedrijf de winst op een hoog niveau kan houden.

| VEB-lidmaatschap |

|---|

| Nog geen VEB-account? |

| Voor toegang tot de volledige website dient u een VEB-lidmaatschap aan te houden en in te loggen. Indien u lid bent, maar nog geen account heeft kunt u ook klikken op ‘inloggen’ en daarna een account aanmaken. |

|

|

| Meer infomatie over het VEB -lidmaatschap |