Het best presterende aandeel in de Amsterdamse Midkap is kunstmestbedrijf OCI. Waar veel bedrijven de negatieve gevolgen ondervinden van de oorlog in Oekraïne, weet het van oorsprong Egyptische OCI te profiteren van de huidige omstandigheden. Drie redenen waarom OCI in de sweet spot zit.

Waar de meeste bedrijven worstelen met onrust in de wereld, zit OCI nu eens in een comfortabele situatie.

Tegen wil en dank lijkt OCI-topman Ahmed El-Hoshy na de Russische invasie in Oekraïne vol te profiteren van gierende inflatie, handelsrestricties tussen landen en een explosie van de Europese gasprijs.

Waar beurzen donkerrood kleurden, steeg het aandeel OCI sinds begin dit jaar met 65 procent, tot boven de 38 euro. Hoe valt dit allemaal te verklaren?

Stap 1: Lage wereldwijde graanvoorraden

OCI is als mondiale producent van meststoffen grotendeels afhankelijk van de hoeveelheid graan en andere gewassen die boeren planten. Dankzij het gebruik van kunstmest stijgt de opbrengst van boeren.

Door tegenvallende oogsten in Latijns-Amerika en de oorlog in Oekraïne, dat wordt gezien als de graanschuur van Europa, is de wereldwijde graanvoorraad op een van de laagste niveaus in de laatste twintig jaar.

Volgens OCI zal het nog tot 2024 duren voordat deze graanvoorraden weer zijn aangevuld. Het beperkte aanbod stuwt graanprijzen op. Hierdoor is het voor boeren aantrekkelijk om veel kunstmest te gebruiken en zo de productie te verhogen. OCI gaat ervan uit dat de vraag naar zijn meststoffen voorlopig hoog zal blijven.

Stap 2: Weinig export Rusland

De vraag naar meststoffen is niet alleen hoog, het aanbod zal voorlopig ook beperkt blijven. Rusland is een groot exportland, maar sinds de oorlog is een groot deel daarvan stilgevallen. Zo heeft Dmitry Mazepin, de eigenaar van de Russische kunstmestgigant Uralkali, nauwe banden met Vladimir Poetin. Mazepin staat daarom op de sanctielijst van de Europese Unie.

Ook andere meststofproducenten in landen als Wit-Rusland, dat het Poetin-regime steunt, vallen onder het sanctiebeleid van zowel Europa als de Verenigde Staten. Tot overmaat van ramp heeft China restricties op de export ingevoerd om de binnenlandse voedselproductie veilig te stellen. En de productie stond hier al onder druk vanwege onder meer de hoge kolenprijzen.

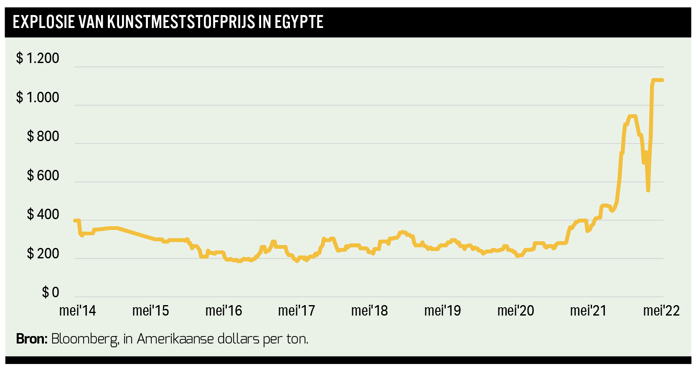

Door de combinatie van veel vraag en een beperkt aanbod, is de prijs van meststoffen tot recordhoogte gestegen. In de afgelopen maanden steeg bijvoorbeeld de prijs van de meststof ureum tot meer dan 1100 dollar per ton (zie grafiek). Niet zo lang geleden was dat slechts 200 dollar per ton.

Stap 3: Hoge gasprijs Europa

Een ander voordeel is dat concurrenten van OCI, zoals het Noorse Yara, geraakt worden door de extreme stijging van de prijs voor gas in Europa. Voor de productie van kunstmeststoffen als ureum en ammoniak is stikstof nodig en dat moet onder grote druk, met het verbranden van heel veel gas, worden omgezet.

Door de hoge gasprijzen zijn veel kunstmestfabrieken in Europa niet meer rendabel. In de laatste maanden kondigden verschillende bedrijven al aan de productie terug te schroeven. Hierdoor is er veel minder aanbod van kunstmeststoffen, met mede als gevolg daarvan hoge prijzen.

Het in Amsterdam genoteerde OCI heeft goede kaarten om in dit gat tussen vraag en aanbod te springen. De kunstmestproductie van OCI vindt voornamelijk plaats in de Verenigde Staten, het Midden-Oosten en Noord-Afrika, waar de gasprijzen veel minder hard zijn opgelopen.

Zo zijn de gascontracten in het Midden-Oosten en Noord-Afrika zelfs afgesloten tegen historisch gunstige, vaste prijzen. Alleen de relatief kleine fabrieken in Delfzijl en Geleen, inmiddels ook (gedeeltelijk) stilgelegd, ondervinden last van de gasprijsexplosie.

Waardevolle joint venture

OCI en het nationale oliebedrijf van Abu Dhabi (ADNOC) voegden in 2019 hun kunstmestbedrijven samen om een mondiale leider te worden in stikstofbemesters in het Midden-Oosten. Deze joint venture, genaamd Fertiglobe, heeft sinds oktober vorig jaar een aparte beursnotering aan de beurs van Abu Dhabi. Het 50-procent-belang van OCI in Fertiglobe vertegenwoordigt bij de huidige koers een waarde van 5,8 miljard euro. Dat is al circa driekwart van de beurswaarde van heel OCI.

Daarnaast heeft OCI ook activiteiten in de Verenigde Staten. De beursgang van OCI in Amsterdam, in 2013, diende als springplank naar de VS, dat door de revolutie in schaliegas in een mum van tijd een goedkope energieproducent was geworden. OCI bouwde in de Amerikaanse staat Iowa een grote kunstmestfabriek. Die fabriek bevindt zich op een strategische locatie, dichtbij de boeren in het Midden-Westen van Amerika. Dat levert een extra kostenvoordeel op ten opzichte van concurrenten, die vaak kunstmeststoffen vanuit verre landen moeten aanvoeren.

Ook in de VS zijn aardgasprijzen opgelopen – zij het een stuk minder dan in Europa – maar OCI heeft zich hier voor de komende vijf jaar gedeeltelijk tegen ingedekt met langetermijncontracten.

Gelijktijdig met de bouw van de kunstmestfabriek in Iowa, werd in de staat Texas een volledig nieuwe fabriek (Natgasoline) voor methanol neergezet. OCI heeft een belang van 50 procent in deze fabriek. Ten tijde van de bouw had OCI al een andere methanolfabriek in het Texaanse Beaumont. Daarnaast heeft OCI ook nog een methanolfabriek in het Groningse Delfzijl.

| Risico |

|

-Hoewel de graantekorten niet vandaag of morgen zullen worden aangevuld, bestaat er wel een kans dat gasprijzen in Europa en Azië hard zakken als zich een oplossing aandient in het conflict tussen Oekraïne en Rusland. |

Schuld en dividend

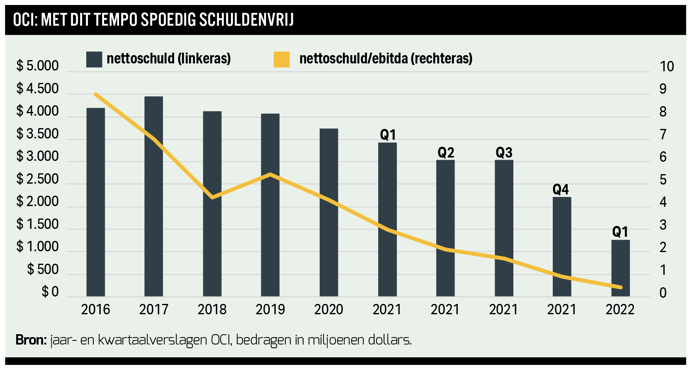

Vanwege de forse uitbreiding van zijn productiecapaciteit in kunstmeststof en methanol, zat OCI eind 2017 opgezadeld met een schuld van 4,5 miljard dollar. Dat was maar liefst circa 7 keer het bedrijfsresultaat (ebitda). Het was een schuldratio waarbij veel beleggers in het cyclische bedrijf zich niet comfortabel voelden.

Na het afronden van de investeringsronde en de extra winst uit verkoopvolume die hieruit voortvloeit, moest de schuldenberg weer slinken. Maar dat dit zo snel zou gebeuren als het nu het geval is, had cfo Hassan Badrawi niet kunnen dromen.

Dankzij de sterk verbeterde resultaten heeft OCI de schuldenberg weten te reduceren tot 1,2 miljard dollar eind maart. De schuldratio zakte tot 0,4 keer het bedrijfsresultaat. Dankzij de huidige hoge kasstroomgeneratie zal OCI vermoedelijk dit jaar netto bijna schuldenvrij worden.

Vanwege de sterk afgenomen schuldratio, kondigde OCI eerder dit jaar aan dividend te gaan betalen. Volgens OCI kunnen beleggers de komende jaren rekenen op een vaste uitkering van minimaal 400 miljoen dollar per jaar.

Dit kan aangevuld worden met een variabele uitkering, die afhankelijk is van de hoogte van de vrije kasstroom. Hoeveel precies, hangt af van een tweetal factoren. Zo moet de nettoschuld/ebitda onder de 2 blijven en wil OCI investeren in nieuwe groeikansen, bijvoorbeeld in fabrieken die groene ammoniak maken voor de scheepvaartindustrie.

Met de stevige prijsstijging van kunstmeststof en methanol, zal het beleggers echter niet verrassen dat de vrije kasstroom fors stijgt. Het dividend zal dit jaar dan ook fors meer bedragen dan de eerder aangekondigde 1,45 euro per aandeel.

| VEB-lidmaatschap |

|---|

| Nog geen VEB-account? |

| Voor toegang tot de volledige website dient u een VEB-lidmaatschap aan te houden en in te loggen. Indien u lid bent, maar nog geen account heeft kunt u ook klikken op ‘inloggen’ en daarna een account aanmaken. |

|

|

| Meer infomatie over het VEB -lidmaatschap |