De paniek op de beurs is terug. Als verklaring voor de stevige koersdalingen wordt vaak aangegeven dat de waarderingen hoog waren. Maar is dat wel zo? De CAPE-ratio kan helpen bij het beoordelen van de koersen.

Er zijn twee voorname redenen voor de afkoeling van dit jaar: de gestegen rente en het risico van een recessie die de bedrijfswinsten raakt. Historisch gezien eindigt een serie renteverhogingen van de Fed vaak in een recessie. Toch zijn er nu vrijwel geen cijfers die wijzen op een aanstaande recessie in de VS.

Consumenten hebben nog veel geld op hun bankrekeningen staan door de overheidssteun in de pandemie en geven daarom zelfs bovengemiddeld veel uit. Maar iedere spaarrekening raakt een keer op.

Aangezien de ontwikkeling van bedrijfswinsten en rente onzeker zijn, is het goed om een blik te werpen op de algehele waardering van de beurs. Als maatstaf van beurswaarderingen gebruiken we de Amerikaanse beursindex S&P 500 omdat dit een brede marktindex is waar veel historische cijfers van beschikbaar zijn.

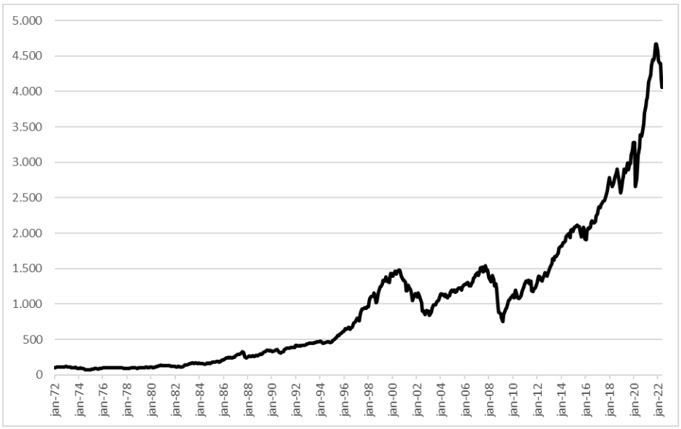

S&P 500 in historisch perspectief

Op het eerste gezicht lijkt het in de onderstaande grafiek alsof de S&P 500 over de afgelopen 10 jaar een rendement heeft gemaakt dat zijn weerga niet kent. Toch steeg de S&P eind jaren ’80 en ’90 sterker. De grafiek is lineair opgebouwd en daarom lijkt een stijging van 1000 punten naar 2000 punten imposanter dan een stijging van 500 punten naar 1000 punten, terwijl het in beide gevallen een verdubbeling is.

S&P 500: een achtbaanrit omhoog

Databron: multpl.com

Desalniettemin is de stijging stevig. Sinds het dieptepunt van de kredietcrisis in maart 2009, verzesvoudige de S&P index ongeveer tot ruim boven de 4500 punten. Dergelijke stijgingen zijn ook in historisch perspectief ongekend.

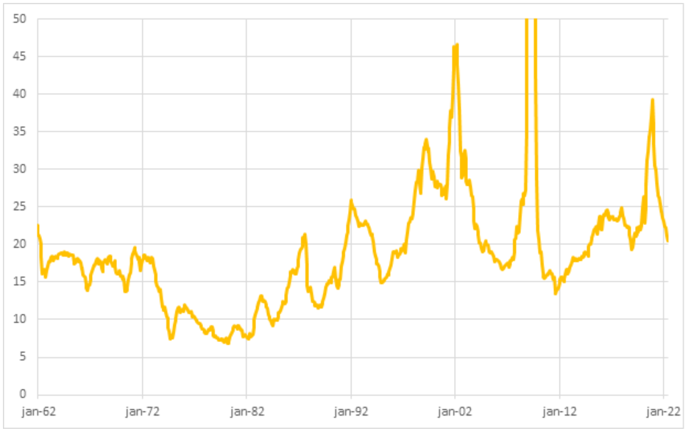

Wat veel beleggers wel bekend is, is dat de koers-winstverhouding van de beurs hoog ligt. Momenteel ligt deze rond de 20, maar voor de meest recente daling van 20 procent lag deze rond de 24. Dat was in historisch perspectief redelijk duur.

k/w-verhouding S&P 500

Databron: multpl.com. De grafiek is afgesneden op 50. De piek in 2009 lag op 123.

Een veel gehoorde verklaring voor de hoge k/w-verhouding is dat rentes historisch laag staan. Maar hoe ziet die relatie tussen waardering en rente er precies uit?

Om de twee goed te vergelijken zetten we de k/w-verhouding om in het omgekeerde daarvan: het zogenaamde winstrendement. Dat is de winst per aandeel (of van een hele index) als percentage van de koers (of indexniveau).

Hoe hoger dat rendement, hoe goedkoper het aandeel (of index). Een k/w van 10 betekent een winstrendement van 10 procent (1 euro winst gedeeld door de koers van 10 euro), en een k/w van 20 een winstrendement van 5 procent (1/20). In de onderstaande grafiek hebben we het winstrendement van de S&P afgezet tegen de Amerikaanse tienjaarsrente.

Amerikaanse 10-jaars staatsrente (oranje) en winstrendement op de S&P 500 (geel)

Databron: multpl.com

Op het oog lijkt er een verband te zitten tussen de rente en de waardering van de markt. In de jaren ‘70 en ’80 was de rente (net als de inflatie) hoog en dat was terug te zien in een lage waardering van aandelen. De koersen van aandelen daalden om het winstrendement in lijn te brengen met de hogere renteniveaus.

Maar buiten de jaren ’70 en ‘80 lijkt het verband tussen het winstrendement minder duidelijk. Het is interessant om na te gaan welke waardering van aandelen (lees: winstrendement) hoort bij de renteniveaus die nu verwacht worden. Aangezien de inflatie op lange termijn rond de 2 procent moet uitkomen en de rente veelal iets hoger ligt dan de inflatie, mikken wij op een neutrale rente van tussen de 2 en 5 procent.

Uit de historische data kan afgeleid worden dat bij een 10-jaars rente in die bandbreedte een winstrendement van de S&P past van gemiddeld 4,8 procent.

Daarmee vergeleken lijkt het huidige winstrendement van 4,8 procent op de S&P 500 precies in lijn met het historische gemiddelde.

Mogen wij daarmee concluderen dat de waardering van de S&P 500 redelijk is? Daar is het nog te vroeg voor.

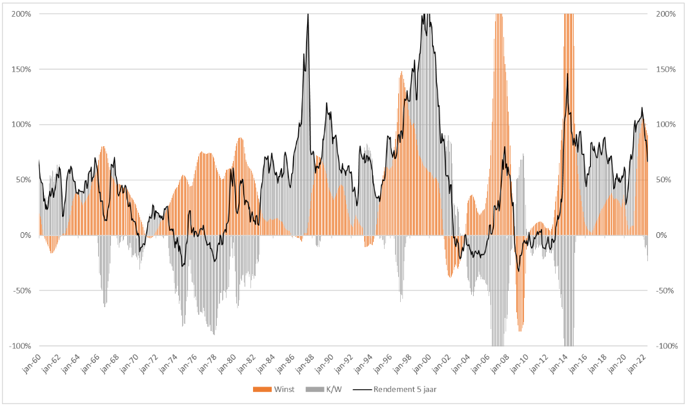

Want winsten, maar ook de koerswinstverhoudingen, kunnen vaak hard dalen, zo is af te lezen in onderstaande grafiek. Bijvoorbeeld: na het barsten van de internetzeepbel begin jaren 2000, daalden winsten plotseling sterk. Toen die winsten vervolgens weer begonnen te stijgen, zakte de k/w weer, waardoor de beurs per saldo langzaam opkrabbelde richting de financiële crisis van 2008.

Componenten 5-jaarsrendement S&P 500

Bron: berekeningen VEB. De pieken zijn afgesneden i.v.m. leesbaarheid van de grafiek.

Samengevat: de k/w heeft betrekkelijk weinig voorspellende waarde omdat slechts naar één jaar winst wordt gekeken. Harde conclusies trekken is dan lastig omdat winsten alle kanten opschieten.

Gelukkig bestaat er nog een indicator die op termijn wel een redelijk voorspellende waarde heeft: de zogenoemde CAPE.

De CAPE, oftewel de Shiller k/w

Een manier om hiervoor te corrigeren, is het gebruik van de zogenoemde CAPE. Deze vinding van de Amerikaanse econoom Robert Shiller zet de huidige koers van de Amerikaanse beursindex af tegen de gemiddelde winst over de afgelopen 10 jaar: de afkorting staat dus voor: Cyclically Adjusted Price-to-Earnings ratio

Uitschieters van winsten in bepaalde jaren kunnen zaken zo minder vertekenen. De gemiddelde winst (aangepast voor inflatie) over 10 jaar zou een betere reflectie moeten zijn van de lange termijntrend.

En zo blijkt duidelijk uit onderstaande grafiek dat de beurs begin 2009 goedkoop was volgens de CAPE, maar duur volgens de k/w. Achteraf bezien was dit natuurlijk een goed instapmoment (de CAPE was dus een betere indicator). Andersom leek de k/w begin 2000, vlak voor het knappen van de internetbubbel, nog redelijk, maar stond de CAPE al op recordhoogte (CAPE was weer een betere indicator).

CAPE versus k/w

Databron: mltpl.com

In december vorig jaar piekte de CAPE weer en nu daalt deze. Maar de CAPE staat nog steeds ruim boven de 30. Wat betekent dit voor het toekomstige rendement dat verwacht mag worden?

Om deze vraag te beantwoorden analyseerden wij de dataset die de Amerikaanse econoom Robert Shiller op zijn website publiceert. De analyse begint bij 1970 omdat daarvoor, tijdens en direct na de Tweede Wereldoorlog andere zaken speelden en de goudstandaard bijvoorbeeld nog bestond.

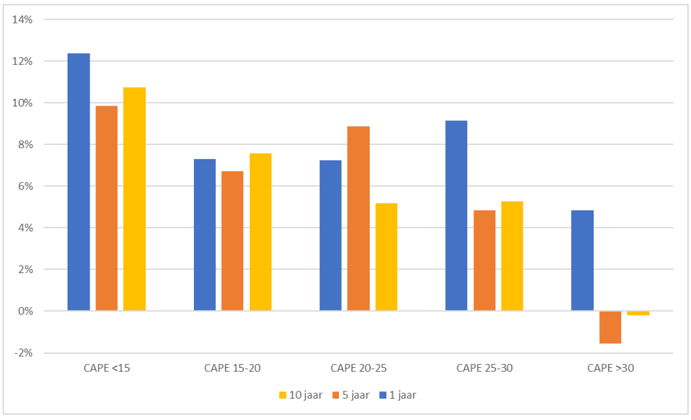

Jaarlijks rendement S&P 500 bij verschillende CAPE-niveaus

Bron: onderzoek VEB

Uit de resultaten blijkt een duidelijk negatief verband te bestaan tussen de hoogte van de CAPE en het koersverloop van de S&P 500 daarna. Op een termijn van één jaar is het moeilijk om een harde conclusie te trekken, maar op een termijn van 10 jaar is het verband duidelijk en sterk. Dit laat zien dat de CAPE vooral op lange termijn een goede voorspeller is van rendementen op de beurs.

De boodschap voor vandaag is weinig vrolijk. In het verleden stond de CAPE slechts in twee perioden boven de 30 (1929 en 1997) en de daaropvolgende vijfjarige rendementen waren negatief. Langetermijnbeleggers doen er dus goed aan rekening te houden met relatief lage rendementen.