Hardnekkige inflatie kan enorme schade aanrichten in de aandelenportefeuille. Maar er zijn hoekjes van de beurs waar een belegger kan schuilen. Zes vragen over inflatie.

Het woord was bijna verdwenen uit de vocabulaire van beleggers. Maar nu de inflatie het hoogste niveau in decennia bereikt, wordt een verdere stijging van het algemeen prijspeil gezien als het grootste risico voor beurzen in 2022.

De toenemende inflatieangst en de rap oplopende rente hebben al flinke schade aangericht in de aandelenportefeuilles van veel beleggers. Maar er zijn hoekjes op de beurs waar een belegger kan schuilen.

Welke aandelen hebben de beste papieren om te gedijen bij gierende inflatie?

1. Waar komt de inflatie opeens vandaan?

We hadden er jarenlang veel te weinig van en nu opeens veel te veel. Noem inflatie, en de analogie met de ketchupfles is nooit ver weg. Je kunt lang op de fles slaan zonder dat er iets uitkomt, maar als je niet uitkijkt, ligt ineens je bord vol.

Economen zullen zich op een later moment ongetwijfeld buigen over de vraag wat de laatste klap was die tot de stortvloed aan inflatie heeft geleid. In ieder geval spelen de reboot van de economie na corona, wereldwijde verstoringen van toeleveringsketens, de oorlog in Oekraïne en een decenniumlang extreem ruim monetair beleid een rol. Veel geld jaagt op goederen en diensten die er niet of nauwelijks zijn, en dat drijft prijzen op.

Waar experts, waaronder centrale bankiers, hoge inflatie lang afdeden als een tijdelijk fenomeen, blijkt deze hardnekkig. In de westerse wereld lag de inflatie in veertig jaar niet zo hoog.

2. Waarom is een hoge inflatie slecht voor aandelen?

Verschillende onderzoeken laten zien dat aandelen het zwaar te verduren krijgen tijdens periodes met hoge inflatie.

De jaren 70 leren dat beursfondsen weliswaar hun omzet kunnen laten stijgen, maar dat de winstgevendheid wel onder druk komt te staan. Dit komt doordat hogere inputkosten – denk aan grondstoffen en personeel – niet volledig kunnen worden doorberekend aan klanten. Voor bedrijven met veel fabrieken, machines en voorraden deelt inflatie nog een extra stoot uit. De investeringen vallen fors hoger uit door hogere prijzen van machines. Het gevolg: van de al lagere winsten blijft nog minder kasstroom over.

Aangezien de lagere toekomstige kasstromen ook nog eens tegen een hogere rentevoet moeten worden teruggerekend naar vandaag – kapitaalverschaffers zullen immers een opslag eisen voor het inflatierisico – krijgen aandelen van dit soort bedrijven optaters.

Dit is geen theoretisch verhaal. Toen de inflatie eind jaren 60 van luttele procenten steeg tot boven de 10 procent in de tweede helft van de jaren 70, kregen waarderingen een flinke knauw. Over die periode zakte de gemiddelde koers-winstverhouding (k/w) van rond de 18 tot (ver) onder de 10. Toen de inflatie halverwege de jaren 80, na nooit eerder vertoonde renteverhogingen door Paul Volcker, weer terug in de ketchupfles zat, keerden de waarderingen terug naar het historische gemiddelde.

3. Hoe hard gaat de beurs nu onderuit?

De beurs krijgt rake klappen, maar de verliezen op indexniveau van rond de 20 procent lijken op het moment van schrijven nog beperkt. De k/w van Amerikaanse bedrijven ligt nog altijd rond de 19. De inflatie blijkt hardnekkig, maar een jaren 70-scenario blijft ons bespaard, zo lijkt het althans als we afgaan op de marktwaardering van aandelen, andere financiële instrumenten en de consensus onder economen.

Wie onder de motorkap van de index kijkt, ziet wel dat rendementen sterk verschillen. Na jaren van erbarmelijke prestaties zijn het nu waarde-aandelen die relatief goed blijven liggen, terwijl groeiaandelen een flinke pandoering krijgen. Dit kan niet los gezien worden van stijgende rentes. Zo verdrievoudigde de rente op Amerikaanse staatsleningen met een looptijd van tien jaar in minder dan een jaar tot 3,2 procent.

De rente dient als anker in waarderingsmodellen die toekomstige winsten van een bedrijf terugrekenen naar vandaag. Hoe hoger de rente, hoe lager de waarde van toekomstige winsten. Van winsten die heel ver in de toekomst liggen, blijft snel niets meer over. Het is deze andere kant van het rente-op-rente-effect die ervoor zorgt dat technologie-aandelen, zoals Adyen en ASML in Nederland, onderuitgaan. Die bedrijven kenmerken zich door sterke groeiprognoses, maar nog relatief weinig winst. In de VS daalden de aandelen van technologiebedrijven die pas over vele jaren winst gaan maken, tot wel 90 procent ten opzichte van hun top.

Bij waarde-aandelen als Shell ligt het zwaartepunt van de winsten juist in de nabije toekomst. Door de snelle terugverdientijd krijgen hogere rentes veel minder de tijd om winsten aan te vreten. Beleggers in Shell krijgen de komende jaren een flink deel van hun investering retour als dividenden die herbelegd kunnen worden tegen (mogelijk) hogere rentepercentages. Waarde-aandelen zijn dus een stuk minder gevoelig voor rentebewegingen.

4. Welke wapens hebben bedrijven tegen inflatie?

In de laatste maanden vertaalde renteangst zich onmiddellijk in een uitverkoop van technologie-aandelen. Beleggers hebben hiermee iets weg van het kwijlende hondje van Pavlov na het beroemde belletje.

Want hoewel hogere rentes vooral (hooggewaardeerde) groeiaandelen raken, kan juist dit type bedrijf de rentepijn vaak (deels) compenseren door zogenoemde prijsmacht. Ze beschikken vaak over sterke merken of leveren diensten waar klanten niet meer zonder kunnen. Het stelt ze in staat de steeds hogere rekening van toeleveranciers door te schuiven naar klanten.

Welke bedrijven hebben de beste papieren om de inflatiepijn af te wentelen? Een rondgang.

Begeerlijk en onmisbaar

Het klassieke voorbeeld van prijsmacht is te vinden bij luxemerkbedrijven als LVMH (onder andere Louis Vuitton en Dior) en Kering (Gucci). De aantrekkingskracht van een Louis Vuitton-tasje is zo sterk dat het Franse modehuis LVMH verkoopprijzen ieder jaar kan opkrikken, zelfs als inputkosten als leer helemaal niet stijgen.

In de markt waarin schoonheid en status wordt verkocht, geldt dat hogere verkoopprijzen de aantrekkingskracht alleen maar vergroten. LVMH-topman Bernard Arnault bevestigde dan ook bij de jaarcijfers “genoeg speelruimte te hebben om de prijzen te verhogen en zijn marges te beschermen in een inflatoire omgeving”.

Binnen deze categorie vallen ook bedrijven die producten of diensten leveren die zo cruciaal zijn dat een klant prijsverhogingen wel moet slikken. Denk aan de pillen van farmaciereuzen als Pfizer en Novartis, of de machines van ASML die noodzakelijk zijn voor klanten om de meest geavanceerde chips te maken.

Maar ook aan Microsoft, SAP (bedrijfssoftware) of Wolters Kluwer (databases voor advocaten), die systemen aanbieden waar klanten niet meer zonder kunnen. De waarde van dit soort systemen voor de klant is vaak een veelvoud van de kosten. Hierdoor zullen (substantiële) prijsverhogingen vaak geslikt worden, zeker in een klimaat waarin alle andere kosten voor bedrijven – lonen, huren andere inputkosten – ook stijgen.

En een prijsverhoging voor een bedrijf als Microsoft vertaalt zich vrijwel direct in hogere winst(marges), omdat de kosten voor de bouw van informatiesystemen al genomen zijn. Helemaal onttrekken aan inflatie lukt overigens niet. De loonkosten lopen sterk op voor IT- en dataspecialisten.

Twijfelgevallen

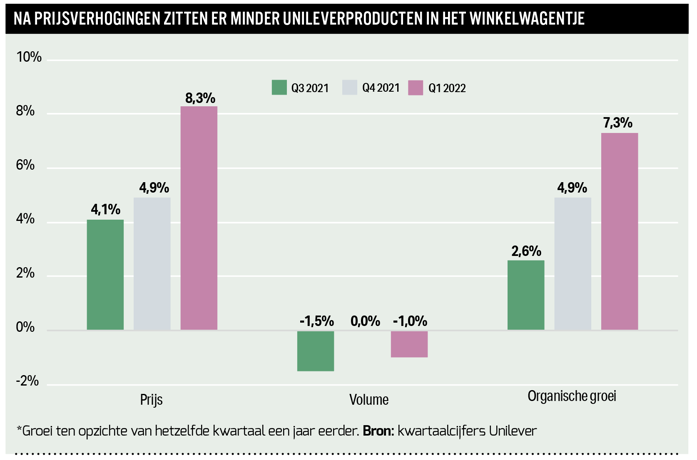

In de categorie twijfelgevallen zit een bedrijf als Unilever. Nog niet zo heel lang geleden werd dit soort spelers gezien als ultiem voorbeeld van pricing power. De merkentrouw van consumenten was groot, waardoor het prettig onderhandelen was over prijsverhogingen en schapruimte met supermarkten. Maar een deel van de honderden Unilevermerken lijkt de glans een beetje verloren te hebben, vooral in de voedingstak. Denk aan de bliksoep en rookworsten van Unox. De groei zit in plantaardig, gezond en duurzaam, niet in vet en ingeblikt.

Een blik op de eerste kwartaalcijfers laat zien dat Unilever de prijsmacht-test niet glansrijk doorstaat.

Het concern wist de prijzen fors op te schroeven (8,3 procent), maar dit had wel tot gevolg dat minder producten werden verkocht (volumedaling van één procent). De aantrekkingskracht van een zeepje van Dove is nu eenmaal minder dan die van een Louis Vuitton-tasje. Enigszins zorgwekkend is dat bij aartsrivalen P&G (Pampers, Gillette) en Nestlé (Nespresso, KitKat) prijsstijgingen in de laatste kwartalen geen volumedalingen tot gevolg hadden.

Topman Alan Jope waarschuwde bij de eerstekwartaalcijfers dat de “ongeëvenaarde inflatie” verdere prijsverhogingen vereist met “enige impact op de volumes”. Voor heel dit jaar zal de omzetgroei hoger uitvallen dan bij de jaarcijfers werd gecommuniceerd (bovenkant bandbreedte 4,5-6,5 procent), maar de operationele winstmarge lager (onderkant bandbreedte 16-17 procent).

Indien de “marktcondities stabiliseren” zal het tot 2023 of 2024 duren voor de marge herstelt en de hogere grondstofrekening helemaal kan worden doorgeschoven naar de klant. Ook bedrijven als AkzoNobel, Heineken en Ahold Delhaize waarschuwen dat het doorberekenen van inflatie enige tijd zal duren. AkzoNobel waarschuwde daarbij ook voor lagere winsten.

Brekebeentjes

Vliegtuigmaatschappijen als Air France-KLM, Lufthansa of Delta Airlines beschikken nauwelijks over prijsmacht. De sector kampt met een hoge kostenbasis (kerosine en personeel) en is zeer kapitaalintensief (de vloot vliegtuigen). De hevige concurrentie en prijsvergelijkingssites op internet maken het lastig prijzen te verhogen.

Het is cru, maar inflatie raakt bedrijven die onder normale omstandigheden al weinig robuust zijn extra hard. Veelal verraadt een flinterdunne (bruto)marge dat een bedrijf prijsmacht ontbeert. Ook bedrijven als PostNL, bouwers als BAM en traditionele autofabrikanten als Renault en Stellantis vallen in de categorie beperkte prijsmacht.

5. Waar kan ultieme bescherming worden gevonden?

De ultieme inflatiebestendige belegging moet aan twee eisen voldoen. Allereerst moet het zwaartepunt van de winsten in de nabije toekomst liggen, waardoor stijgende rente weinig schade kan aanrichten. Ten tweede moet het bedrijf over prijsmacht beschikken.

Niet in de laatste plaats omdat ze vanwege de gezondheidsrisico’s weinig geliefd zijn, voldoen tabaksbedrijven aan het eerste criterium. De waardering van grote spelers als Altria (o.a. Marlboro) en British American Tobacco (Pall Mall en Lucky Strike) is tegen circa 10 keer de winst bescheiden te noemen.

En ze hebben ook prijsmacht. Omdat sigaretten zeer verslavend zijn, zullen rokers veelal niet malen om de zoveelste prijsverhoging. Bovendien zijn zij erg trouw aan hun favoriete merk. Het verleden leert dat volumedalingen ruimschoots konden worden gecompenseerd met prijsstijgingen. Door de dalende vraag naar sigaretten zijn daarnaast niet of nauwelijks nieuwe fabrieken nodig. Hierdoor hoeft feitelijk alleen in onderhoud geïnvesteerd te worden, zodat de kasstroom op peil blijft.

Sinds begin dit jaar zijn de aandelen van de tabaksbedrijven dan ook relatief goed blijven liggen. Vanuit sociaal oogpunt zijn deze aandelen natuurlijk niet de eerste keuze. De belegger die de lange termijn voor ogen heeft, doet er bovendien goed aan om rekening te houden met overheidsmaatregelen of maatschappelijke ontwikkelingen die de vraag naar sigaretten nog drastischer kunnen beperken.

6. Hoe zit het met grondstoffenbedrijven?

Olie- en gasbedrijven zijn een apart geval: hun pricing power is nul, aangezien de prijs van deze grondstoffen op de wereldmarkt wordt bepaald. Bovendien zijn deze bedrijven extreem kapitaalintensief; de olievelden, chemiefabrieken en raffinaderijen van de vijf grote majors staan voor honderden miljarden dollars in de boeken.

Maar aangezien energieprijzen in periodes van hoge inflatie vaak stijgen, is het niet vreemd dat bedrijven als Shell, Total en Exxon toch per saldo profiteren, zo blijkt ook uit verschillende onderzoeken. Shell-topman Ben van Beurden heeft beleggers niet zo lang geleden bezworen dat in een scenario waarin de olieprijs (weer) door het dak gaat, Shell “zal profiteren in plaats van investeren”. Ook door toenemende druk van milieubewegingen is onvermijdelijk dat Shells oliedivisie op termijn zal krimpen.

Een logisch gevolg hiervan is lagere investeringen. Eventuele opwaartse prijsdruk in de toeleveringsketen – denk aan hogere prijzen van toeleveranciers en het staal voor platforms – zal Shell hierdoor, in tegenstelling tot in het verleden, minder raken. Het gevolg: nog jarenlang moddervette winsten uit olie.

Financials als ING, Aegon en NN doen het ook goed bij hoge rentes. Zo stijgt de rentemarge, het verschil tussen in- en uitgeleend geld, voor banken en kunnen verzekeraars premie-inkomsten attractiever wegzetten. Al zijn er altijd risico’s. Bijvoorbeeld dat hoge inflatie een recessie veroorzaakt, en banken worden geconfronteerd met wanbetalingen en afboekingen op leningportefeuilles.

| De meetlat: Is een belegging inflatieproof? |

|

Aan de hand van deze meetlat met vier criteria kan worden ingeschat of een aandelenbelegging inflatieproof is. |

| VEB-lidmaatschap |

|---|

| Nog geen VEB-account? |

| Voor toegang tot de volledige website dient u een VEB-lidmaatschap aan te houden en in te loggen. Indien u lid bent, maar nog geen account heeft kunt u ook klikken op ‘inloggen’ en daarna een account aanmaken. |

|

|

| Meer infomatie over het VEB -lidmaatschap |