De koers-omzetratio bestaat al bijna 40 jaar, maar won weer aan populariteit door de toestroom van verse technologische groeibeloftes naar de beurs. Juist bij innovatieve bedrijven en bij cyclische sectoren kan deze ratio bruikbare inzichten opleveren.

| Het getal |

|

Bij beleggen kan heel wat cijferwerk komen kijken. Wat is de wereld achter de gebruikte kengetallen, maatstaven en ratio’s en wat kun je er als belegger mee? De VEB geeft uitleg en verklaart de zin en de onzin. Deze keer: koers-omzetratio. |

Nieuwe techbeloften op de beurs maken in de regel niet of nauwelijks winst, doordat forse investeringen worden gedaan. Dit maakt klassieke waarderingsmaatstaven die gebaseerd zijn op de winst of het bedrijfsresultaat weinig bruikbaar. De meest serieuze alternatieve maatstaf is de koers-omzetratio (hierna: k/o). Dit kengetal wordt berekend door de beurskoers te delen door de omzet per aandeel.

Voordelen

Het gebruiken van de omzet heeft een aantal pluspunten. De omzet, de bovenste regel in de winst-en-verliesrekening, is een stuk minder kneedbaar door het management dan maatstaven als ebitda of nettowinst die verderop in de winst-en-verliesrekening te vinden zijn.

Natuurlijk kan ook gegoocheld worden met verkopen, bijvoorbeeld door vlak voor het sluiten van de boeken rekeningen uit te sturen voor (nog) niet geleverde diensten. Maar dit soort trucs is lastig om vol te houden, zonder fraude te plegen. Het gebruik van een omzetratio is dus redelijk betrouwbaar.

Verder komt de maatstaf goed van pas bij bedrijven die niet of nauwelijks winst maken, zoals technologiebedrijven die in de laatste jaren voornamelijk in de VS naar de beurs kwamen. Maar de ratio is ook geschikt voor cyclische sectoren, zoals grondstoffenbedrijven of de auto-industrie. De winst van dit type bedrijf schommelt vaak sterk, waardoor een maatstaf als de koers-winstverhouding verkeerde signalen kan afgeven.

Op het hoogtepunt van de cyclus – door hoge winsten en een lage k/w – ogen dit soort aandelen bijvoorbeeld goedkoop, terwijl ze op het dieptepunt juist duur lijken. Doordat de omzet zich vaak stabieler ontwikkelt, is de k/o een betrouwbaardere maatstaf. Bij voorkeur wordt ook gekeken naar de verwachte omzet in de komende jaren.

Nadelen

De k/o heeft ook nadelen. Zo zegt de omzet helemaal niets over de winstgevendheid van een bedrijf. De (netto)marge op de meest geavanceerde chipmachine van ASML beloopt al snel 30 procent. Dat is tien keer meer dan de marge die Ahold Delhaize boekt op een pak melk of boter.

Het is niet meer dan logisch dat de chipmachinefabrikant uit Veldhoven gewaardeerd wordt met een k/o (circa 10) die veel hoger is dan die van de Zaanse grootgrutter (0,3).

En dan hebben we andere factoren die van belang zijn voor de waardering van een aandeel nog niet eens meegenomen. Denk aan risicofactoren, het groeiprofiel en de kapitaalintensiteit, die aangeeft hoeveel kasstroom er overblijft van de winst als rekening wordt gehouden met investeringen in bijvoorbeeld fabrieken en voorraden. Uiteindelijk bepaalt de som van alle toekomstige vrije kasstromen – en niet de omzet – de waarde van een aandeel.

| Ken Fishers sanity check |

|

-Beleggingsgoeroe Ken Fisher is de bedenker van de k/o. De ratio wordt voor het eerst genoemd in zijn boek Super Stocks uit 1984. Bij een hoge k/o zijn de verwachtingen hooggespannen en is het lastig om positief te verrassen. De kans op teleurstelling is dan groot. Het omgekeerde gold ook: bedrijven met een lage k/o, boden beleggers juist een gunstig rendementsperspectief. |

Schuld

Een ander manco is dat de ratio geen rekening houdt met de balansstructuur, de verhouding tussen schulden en het eigen vermogen. In feite gaat de k/o ervan uit dat de balans van twee bedrijven – of van hetzelfde bedrijf indien door de jaren heen wordt gekeken – identiek is. In de praktijk is dat nimmer het geval.

Bedrijven die een groot deel van de operaties met schuld financieren, hebben namelijk door de bank genomen een lagere beurswaarde dan prudent gefinancierde bedrijven. De schuldstapelaars ogen goedkoop, maar omdat rente en schulden afbetaald moeten worden, blijft er minder kasstroom over voor aandeelhouders.

Om bedrijven met verschillende schuldstructuren beter te vergelijken, kunnen beleggers omzetten beter afzetten tegen de ondernemingswaarde. De ondernemingswaarde bestaat uit beurswaarde en nettoschuld, waardoor bedrijven met verschillende balansen beter vergelijkbaar worden.

| Wat is een goede koers-omzetratio? |

|

Door de grote verschillen tussen bedrijven en sectoren, is het lastig om een vuistregel voor een goede k/o te geven. Aswath Damodaran, hoogleraar aan de Stern University in New York, publiceert regelmatig lijstjes voor de Amerikaanse markt. Van de 7.500 bedrijven in deze dataset was op 1 januari 2022 de gemiddelde k/o 2,9. |

Implosie

Omdat ieder bedrijf anders is, lijkt de k/o het beste bruikbaar om hetzelfde bedrijf door de jaren heen te analyseren. Als de maatstaf ten opzichte van eerdere jaren laag ligt – zonder dat hier aanleiding voor is – kan sprake zijn van een goed instapmoment. Omgekeerd kan een relatief hoge k/o aangeven dat het tijd is om de positie af te bouwen.

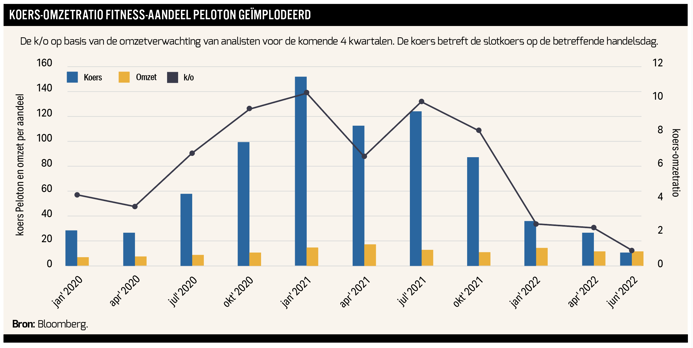

ASML en Amazon zijn langjarig gezien succesverhalen op de beurs die in het verleden op een veelvoud van de omzet noteerden. Maar bij een k/o van boven de 10 wordt vaak zoveel optimisme ingeprijsd, dat het moeilijk wordt de verwachtingen waar te maken.

De recente crash in vooral kleinere tech-aandelen als Peloton en Zoom laat zien wat de risico’s zijn van hooggespannen verwachtingen. Peloton behoort tot de grootste verliezers. De verwachtingen rond de maker van luxe hometrainers met een abonnementsmodel waren extreem te noemen; op het hoogtepunt in januari 2021 noteerde het aandeel op meer dan twaalf keer de verwachte omzet.

De k/o is sindsdien geïmplodeerd tot onder de één. Dat was natuurlijk niet het gevolg van een sterk stijgende omzet, maar van een bloedbad op de beurs. De hoop op een snelle stijging van een winstgevende omzet is de nek omgedraaid, en dat heeft de fors lagere waardering tot gevolg.

De k/o heeft iets van zijn glans verloren in de laatste decennia, maar kan nog altijd nuttig zijn om te waarschuwen voor aandelen met opgeblazen verwachtingen. De ratio is vooral bruikbaar als deze gebruikt wordt in combinatie met andere verhoudingsmaatstaven.

| VEB-lidmaatschap |

|---|

| Nog geen VEB-account? |

| Voor toegang tot de volledige website dient u een VEB-lidmaatschap aan te houden en in te loggen. Indien u lid bent, maar nog geen account heeft kunt u ook klikken op ‘inloggen’ en daarna een account aanmaken. |

|

|

| Meer infomatie over het VEB -lidmaatschap |