Het tijdperk van gratis geld is voorbij. Bedrijven die schulden moeten herfinancieren kunnen te maken krijgen met hogere rentekosten. Uit een analyse van de VEB blijkt dat de meeste Nederlandse beursfondsen redelijk goed zijn voorbereid op een rentestijging, maar bedrijven als JET en kluisjesuitbater InPost kunnen het weleens lastig krijgen.

“De hele wereld heeft zich te diep in de schulden gestoken. Van de huizenbezitter en overheden tot de cfo’s van beursfondsen; ze konden allemaal de verleiding van extreem lage rentes niet weerstaan.” Het is het sombere verhaal dat doem-predikende marktvorsers nu uit-en-te-na verkondigen.

Maar bij al dat pessimisme is echt een flinke kanttekening te plaatsen, in ieder geval als het gaat om Nederlandse beursfondsen. Uit een analyse van de VEB blijkt dat de balansen wel tegen een stootje kunnen en dat Damrak-bedrijven de looptijden van hun leningen bijtijds hebben verlengd. De pijn van hogere rentes blijft hierdoor waarschijnlijk beperkt.

Naar welke zaken moet een belegger kijken om het renterisico van bedrijven in te schatten?

1. Wat is de marktrente op de schulden die nu uitstaan?

De meeste grote beursfondsen halen vreemd vermogen op door obligaties uit te geven. Bij de uitgifte van dit papier wordt de coupon vastgesteld, oftewel het rentepercentage dat het bedrijf over de looptijd van de lening moet betalen.

Daarna wordt de obligatie verhandelbaar, en de prijs - op secondebasis – door kopers en verkopers bepaald. En de verkopers waren de laatste maanden in de meerderheid. Want obligatieprijzen daalden hard waardoor het (effectieve) rendement opliep en meer in lijn kwam met de gestegen rentes.

Dit marktrendement geeft de beste indicatie van de rente (coupon) die een bedrijf zou moeten betalen als het vandaag nieuwe schulden zou uitgeven.

Voor de grotere Nederlandse beursfondsen hebben we het verschil in kaart gebracht tussen de huidige rente (de gewogen gemiddelde coupon op uitstaande obligaties) en deze marktrente.

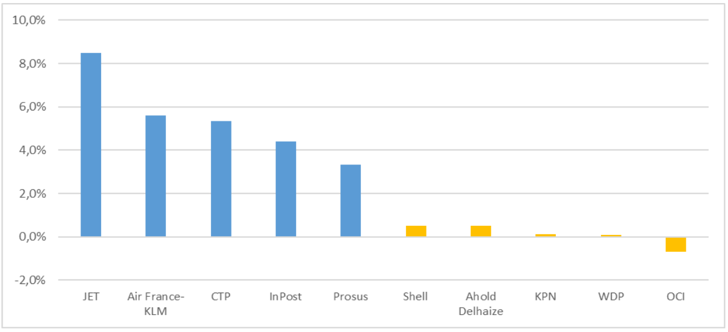

Die exercitie laat zien dat maaltijdbezorger JET, luchtvaartmaatschappij Air France-KLM en vastgoedmaatschappij CTP een probleem hebben in het – voor de duidelijkheid – theoretische geval dat zij hun schulden vandaag zouden herfinancieren.

Van nul naar 11 procent

JET betaalt nu een gemiddelde couponrente van slechts 2,5 procent op de uitstaande schulden van bij elkaar 2,4 miljard euro (gewogen gemiddelde looptijd tot april 2026), zo blijkt uit gegevens van Bloomberg. Voor het idee: vorig jaar plaatste JET nog een converteerbare obligatie van 600 miljoen euro met een coupon van nul procent.

Door de gestegen rentes, maar vooral door het wegebbende vertrouwen van beleggers als gevolg van JET’s vele winstwaarschuwingen, handelt dit papier nu op een (gemiddeld) rendement van liefst 11 procent. Het zal een belangrijke reden zijn dat topman Jitse Groen het ombuigen van verlies in winst tot topprioriteit heeft verklaard.

5 keer groot, 5 keer klein renteverschil

Bron: Bloomberg, verschil huidige effectieve rente en de gemiddelde couponrente

Helemaal aan de andere kant van het spectrum zitten bedrijven die niet of nauwelijks rentepijn zullen voelen.

Denk hier aan telecombedrijf KPN of kunstmestproducent OCI. Doordat de twee schulden hebben afgebouwd en de financiële resultaten verbeterden, nemen beleggers genoegen met een laag rendement, ondanks de opgelopen algehele renteniveaus. Voor OCI, waarvan Moody’s onlangs zijn kredietoordeel verhoogde, liggen de marktrentes zelfs lager dan wat nu betaald wordt.

Weinig verschil

Voor het leeuwendeel van de ondernemingen, denk aan gevestigde namen als AkzoNobel, ASML, en Heineken is het verschil tussen de oude en nieuwe rentes marginaal – denk aan een procentpuntje.

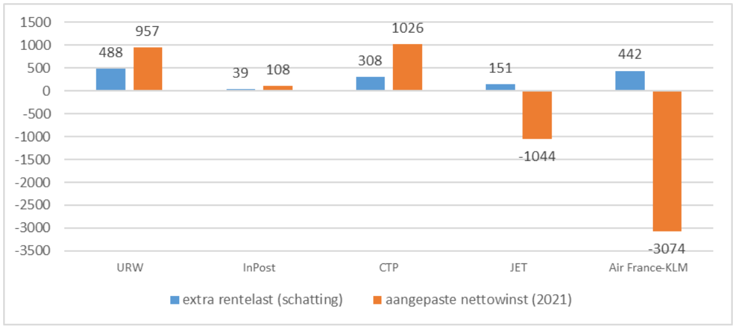

2. Hoe hoog is de schuldenberg?

Om de impact van de rentestijgingen op (absolute) rentekosten in te schatten, is van belang te weten hoe hoog de schuldenberg is. Zelfs een minieme rentestijging kan flink pijn doen als een bedrijf veel schuld heeft uitstaan.

Neem de Poolse uitbater van pakketkluizen InPost. Met omgerekend circa 1,2 miljard euro schuld, zou een rentestijging van ruim vier procentpunt die nu door de markt wordt ingeprijsd al snel 40 miljoen euro aan extra rentelasten opleveren (van 2,2 procent naar 6,7 procent). Dat is meer dan een derde van de nettowinst van vorig jaar van omgerekend 108 miljoen euro.

Bij JET gaat het over extra rentekosten van 150 miljoen euro. Vorig jaar boekte het bezorgplatform een verlies van circa één miljard euro.

Vijf bedrijven waarbij herfinancieringen het meeste pijn doen

Bron: Bloomberg, verschil rentekosten na belasting op uitstaande rentedragende schulden afgezet tegen aangepaste nettowinst.

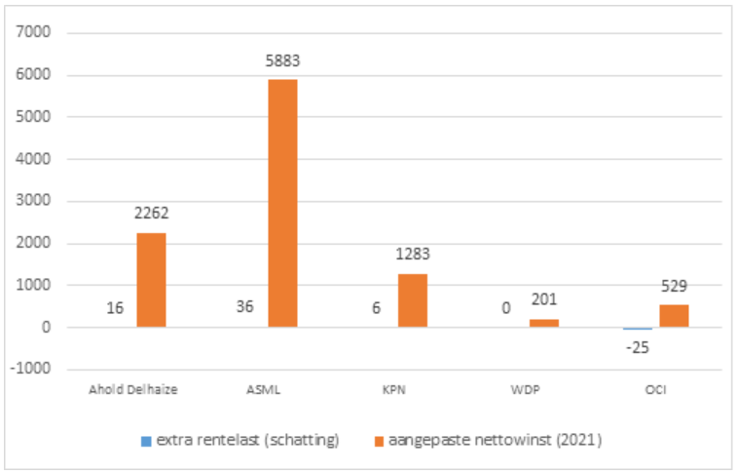

Bij de meeste grote bedrijven, zoals AkzoNobel, Heineken en Unilever zal de negatieve impact van een volledige herfinanciering beperkt blijven tot tussen de 3 en 5 procenten van de winst.

Bij chipmachinemaker ASML, KPN en Ahold Delhaize is de impact helemaal te verwaarlozen vanwege relatief lage schulden. De blauwe staafjes die de geschatte rentestijging aangeven in de grafiek zijn zo laag dat ze afgezet tegen de nettowinst van vorig jaar nauwelijks zichtbaar zijn.

Vijf bedrijven waarbij herfinancieringen nauwelijks pijn doen

Bron: Bloomberg, verschil rentekosten na belasting op uitstaande rentedragende schulden afgezet tegen aangepaste nettowinst.

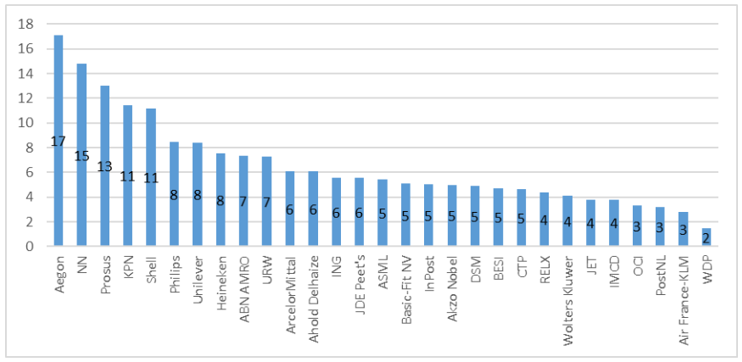

3. Wat is de looptijd van de uitstaande schulden?

Naast het renteverschil en schuldomvang is de looptijd van het uitstaande papier een cruciale factor. Hoe langer de looptijd, hoe langer bedrijven hogere rentekosten kunnen uitstellen.

Onze analyse laat zien dat de gemiddelde looptijd van leningen is verhoogd in de laatste jaren. De afdeling treasury, die verantwoordelijk is voor dit soort zaken, had ongetwijfeld door dat de extreem lage rentes een uitzonderlijke kans boden om voor lange tijd spotgoedkoop te lenen.

Inmiddels hebben de uitstaande schulden van Nederlandse ondernemingen een gemiddeld looptijd van circa 5-6 jaar. Bij telecombedrijf KPN en olie- en gasconcern Shell bedraagt de looptijd maar liefst 11 jaar.

Gewogen gemiddelde looptijd uitstaande schulden

Bron: Bloomberg, in aantal jaar

De komende twaalf maanden hoeft zelfs geen enkel bedrijf schulden af te lossen, zo blijkt uit data van Bloomberg.

Een voorbeeld van een onderneming die nog lang gevrijwaard is van hogere rentelasten is Philips. Het medisch technologiebedrijf hoeft pas in 2025 voor het eerst weer schulden te herfinancieren. De gewogen gemiddelde looptijd bedraagt ruim 8 jaar.

In Effect 9, die begin september verschijnt, zullen we uitgebreider ingaan op de gevolgen van de gestegen rente op het verdienmodel van Nederlandse beursgenoteerde bedrijven.