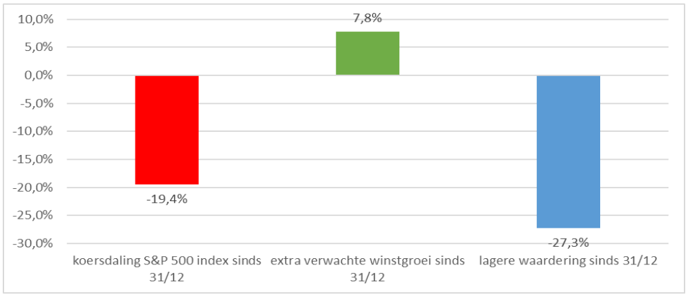

De Amerikaanse beursindex S&P 500 daalde sinds begin 2022 met bijna twintig procent. In dezelfde periode schroefden analisten de winstverwachting voor deze index juist op. Hoe kan dat? Een blik onder de motorkap van de belangrijkste index ter wereld.

Beleggen is even niet meer zo leuk. De meeste indexen staan tientallen procenten lager als gevolg van de vrees van beleggers voor structureel hoge inflatie, een recessie en nog meer geopolitieke spanningen. Zo ook de S&P 500-index, die bijna twintig procent lager staat dan aan het begin van 2022. Toch kunnen beleggers in deze index dit jaar volgens analisten circa 150 miljard dollar meer (netto)winsten tegemoet zien dan in het begin van dit jaar werd geraamd. Hoe valt die fors lagere indexstand dan te rijmen met de hogere winsttaxaties van bedrijven?

Onder de motorkap

Om deze tegenstelling te begrijpen, duiken we onder de motorkap van de S&P 500. Om de waarde van de S&P 500 te berekenen wordt de vrij verhandelbare (in jargon free float) beurswaarde van de 500 onderliggende bedrijven bij elkaar opgeteld. Voor elk van deze bedrijven hebben we gekeken naar de winst per aandeel verwachting van analisten voor 2022. Allereerst die van 31 december 2021 en daarna die van 12 juli 2022.

Door de twee taxaties van elkaar af te trekken, wordt inzichtelijk hoeveel meer of hoeveel minder winst per aandeel analisten verwachten, nu we over de helft van het jaar zijn. Vervolgens is dit verschil in winst per aandeel voor alle bedrijven vermenigvuldigd met de free float om zo tot een winstcijfer op indexniveau te komen.

Volgens deze berekening kunnen de houders van aandelen die niet in vaste handen zijn circa 150 miljard dollar aan extra winsten tegemoet zien in 2022 (dit is het deel van de extra winst dat toegerekend kan worden aan de free float-aandelen). Dat is circa 8 procent meer dan begin dit jaar werd verwacht.

Winstgroei

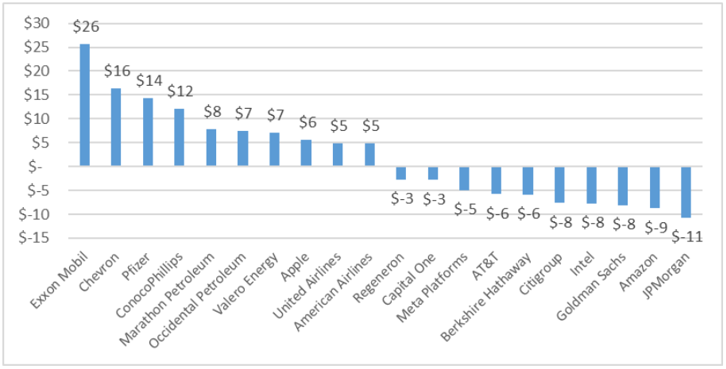

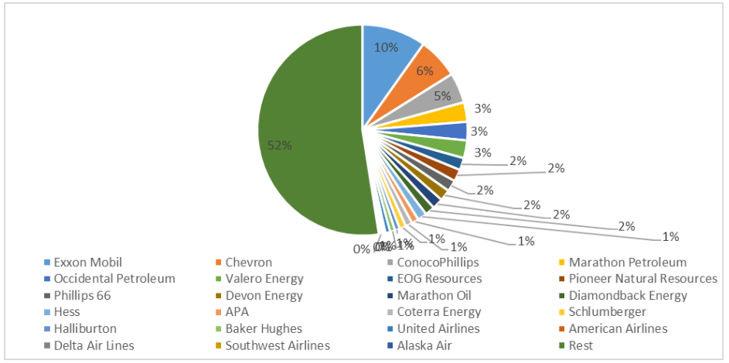

Die extra winsten kunnen voor een groot deel worden toegeschreven aan één sector: olie en gas. Een optelling van alle extra winstverwachtingen komt uit op een plus van ongeveer 260 miljard dollar. Van deze winstgroei komt maar liefst 120 miljard dollar, circa 40 procent, voor rekening van de grote Amerikaanse oliebedrijven als Exxon Mobil, Chevron en ConocoPhillips gezamenlijk.

De Amerikaanse president Joe Biden opende eerder dit jaar vanwege de gestegen benzineprijzen de aanval op olieconcern Exxon Mobil (10 procent van de extra winst, zie het taartdiagram hieronder). Biden stelde dat Exxon vandaag de dag "meer geld verdient dan God". Bedrijven in de olie- en gassector verdienen goed geld als gevolg van de Oekraïne-oorlog en dat resulteert in hogere winsttaxaties bij analisten.

Grootste verandering in winstverwachting voor S&P 500

Bron: Bloomberg, definitie winstgroei: uitstaande aandelen free float vermenigvuldigd met winst per aandeel, ten opzichte van de analistenverwachting d.d. 31 december 2021, in miljarden dollars. Raming: 12 juli 2022.

Herstel vliegverkeer

Het gebeurt niet vaak in tijden van stijgende olieprijzen dat analisten ook verwachten dat de winsten van vliegtuigmaatschappijen oplopen. Voor dit jaar is dat echter wel het geval. De Amerikaanse Big Three – Delta Airlines, American Airlines en United Airlines – aangevuld met Southwest Airlines en Alaska Air zijn gezamenlijk goed voor ongeveer 7 procent van de extra winst die binnen de S&P 500 door analisten wordt voorzien.

De winst bij Delta en andere luchtvaartaandelen zou volgens analisten fors moeten kunnen stijgen dankzij een herstel van de vraag naar reizen na de lockdowns. Volgens analisten moet uiteindelijk een herstel van de winsten richting pre-coronaniveau mogelijk zijn.

Aandeel olie en luchtvaartindustrie in extra verwachte bruto winstgroei

Bron: Bloomberg, aandeel in extra winstgroei, telt op tot 100 procent

Zwaargewicht

De andere bedrijven die de winst fors zien toenemen (zie het grote groene vlak 'Rest’ in het taartdiagram) zijn veelal actief in verwante sectoren. Denk aan hotelplatform Booking.com of kunstmestfabrikant CF Industries. Voor de productie van kunstmeststoffen is stikstof nodig en dat moet onder grote druk, met het verbranden van heel veel gas, worden omgezet.

Door de hoge gasprijzen zijn veel kunstmestfabrieken in Europa niet meer rendabel. In de laatste maanden kondigden verschillende bedrijven al aan de productie terug te schroeven. Hierdoor is er veel minder aanbod van kunstmeststoffen, met mede als gevolg daarvan hoge prijzen. In de Verenigde Staten is de gasprijs nog relatief gunstig, waardoor CF Industries kan profiteren van de hoge prijzen voor kunstmeststoffen.

Ook de S&P 500-zwaargewichten als Apple, Pfizer en Tesla doen een duit in het zakje. Ondanks alle turbulentie op de financiële markten, zijn analisten sinds begin dit jaar positiever geworden over de verwachte winst van deze bedrijven.

Neerwaarts bijgesteld

Het afgelopen halfjaar werd echter ook bij een flink deel van de S&P 500-bedrijven de winstverwachting neerwaarts bijgesteld. Bij elkaar opgeteld, ging het om een winstdaling van 111 miljard dollar ten opzichte van de raming van 31 december 2021. Hierdoor bedraagt de extra winst per saldo 149 miljard dollar (260 miljard minus 111 miljard dollar).

Bij de dalers zitten ook tech-giganten als Amazon (34 procent lagere winstverwachting) en Meta Platforms (het moederbedrijf van Facebook: -14 procent) die de winstgroei drukken.

Maar vooral de neerwaartse bijstelling van winsten in de bankensector valt op. Amerikaanse banken als JP Morgan, Citigroup, Goldman Sachs en Wells Fargo zagen de voorbije maanden forse reducties in de winstverwachting voor dit jaar. Het veelgehoorde verhaal dat hogere rentes onverdeeld positief uitpakken voor banken – want hogere rentemarges – komt hiermee in een ander licht te staan.

Door de gestegen rente worden er naar verwachting minder hypotheken en andere kredieten verstrekt. Daarnaast draaien veel zakenbankactiviteiten op een laag pitje doordat de fusie- en overnamemarkt is ingestort.

In de rest van het jaar zal moeten blijken of de hooggespannen verwachtingen voor dit jaar worden waargemaakt. Voor veel bedrijven is het goed mogelijk dat analisten nog altijd te optimistisch gestemd zijn als de recessie zijn intrede doet. En als de olieprijzen (blijven) dalen lijkt het ook een kwestie van tijd voordat de winsttaxaties van bedrijven als Exxon en Chevron weer neerwaarts worden bijgesteld.

| Twee keer goedkoper |

|

|