Uit de kwartaalcijfers lijkt het alsof het steeds slechter gaat met TomTom. Het verlies was hoger dan vorig jaar en hoger dan verwacht. De tegenvaller werd echter vooral verklaard door een voorziening voor een reorganisatie. Die kostenbesparing moet het bedrijfsresultaat een impuls geven. De outlook voor 2023 kon beleggers daarom wel bekoren. De koers steeg na bekendmaking van de kwartaalcijfers met bijna 14 procent.

TomTom is vooral bekend van de navigatiekastjes en aanverwante software voor consumenten. Door het gebruik van Google Maps en van ingebouwde navigatie is het een segment dat nu een kwakkelend bestaan lijdt binnen de groep. Het is goed voor nog maar 21 procent van de omzet en leverde in het afgelopen kwartaal een gedecimeerde bijdrage van 5 miljoen euro aan de operationele winst.

De voornaamste activiteit van het bedrijf is nu de verkoop van navigatiekaarten (via de autofabrikant) bij de levering van nieuwe auto’s. Omzet en winst van TomTom deinen daarom mee met de autoverkoop en dat maakt TomTom tot een cyclisch bedrijf. Juist de lockdowns van de afgelopen twee jaar maakten dat zichtbaar: eerst daalde de vraag naar auto’s, wat later gevolgd door beperkingen in de autoproductie. Toch is deze divisie nog goed voor 45 procent van de omzet van TomTom. Beleggers kijken vooral uit naar de verkoop van 3D-kaarten die in de toekomst autonoom rijden mede mogelijk moeten maken.

Daarnaast verkoopt TomTom ook kaarten en aanverwante diensten aan andere bedrijven dan autofabrikanten. Dit deel van het bedrijf is goed voor de resterende 34 procent van de omzet.

Geen slecht kwartaal voor TomTom Automotive

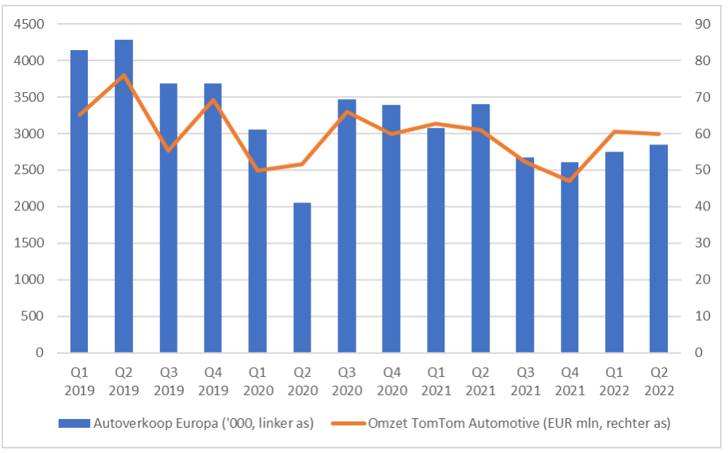

Inmiddels is de omzet in het Automotive segment, dat kaarten levert aan fabrikanten als Volkswagen en Renault, gestabiliseerd. De omzetdaling was in het tweede kwartaal 2 procent. Dat is geen slechte score, aangezien de Europese autoverkoop, de belangrijkste externe factor voor de Automotive omzet van TomTom, zo’n 15 procent lager lag dan een jaar eerder, zoals blijkt uit data van de Europese branchevereniging voor autofabrikanten.

Het aantal geregistreerde personenauto’s in Europa is in de onderstaande grafiek afgezet tegen de omzet van de Automotive divisie van TomTom.

Bron: ACEA, TomTom

Uit de grafiek blijkt dat de omzet van TomTom Automotive het door de tijd heen per saldo goed lijkt te doen in verhouding tot de autoverkoop. Dat ligt deels aan het feit dat TomTom 40 procent van de omzet buiten Europa behaalt, waar de autoverkoop een andere ontwikkeling kende. Daarnaast is er een stijgende trend in het aantal auto’s dat met een ingebouwd navigatiesysteem (dus met digitale kaarten) wordt verkocht. Wat ook kan helpen, is dat de fabrikanten die voor TomTom kozen het relatief goed doen en dat de kaarten van TomTom door meerdere fabrikanten worden gebruikt.

Banen schrappen

Mooie grafieken dus, maar het kwartaalverlies van 55 miljoen euro is wel stevig voor het kleine navigatiebedrijf. Daar moet direct bij aangetekend worden dat de voorziening voor de reorganisatie maar liefst 31 miljoen euro bedraagt. Begin juni kondigde TomTom aan dat het wereldwijd 500 banen gaat schrappen, zo’n 10% van het totaal. De voorziening daarvoor verklaart voor het overgrote deel het verschil met de verwachting van analisten. Deze was nog niet in hun modellen meegenomen.

Bij gebrek aan winst is de vrije kasstroom het stokpaardje van TomTom. Die vrije kasstroom was – tot verrassing van de meeste analisten – afgelopen kwartaal nipt positief. De meeste waarderingsmodellen van beleggers zijn gebaseerd op de vrije kasstroom (dat is de kasstroom na investeringen), dus geheel onlogisch is het niet om deze extra aandacht te geven. De vrije kasstroom is leidend in waarderingsmodellen van analisten omdat dit echt geld is dat het bedrijf kan teruggeven aan aandeelhouders.

Reorganisatie is nodig om winstgevendheid op peil te houden

Een probleem bij TomTom is dat het doorlopend bijwerken van digitale wegenkaarten erg arbeidsintensief en dus kostbaar is. Dit zijn vaste kosten die weinig verband houden met de omzet. Een hogere of lagere omzet heeft dus veel impact op het resultaat, net als hogere of lagere kosten aangezien de nettomarge dun is.

Al in juni van dit jaar kondigde TomTom aan dat het met minder personeel verder wilde voor het onderhoud van de kaarten, maar de beurskoers reageerde daar nauwelijks op. Nu communiceerde TomTom een verwachte kasstroom van tenminste 5 procent van de omzet voor 2023. Dat is meer dan de 4 procent die analisten eerder deze maand nog verwachtten. De meest voor de hand liggende verklaring voor die outlook ligt in de kostenbesparing op personeel als gevolg van de ontslagen. Dat blijkt ook uit het feit dat TomTom geen hogere omzet, maar wel een hogere vrije kasstroom verwacht. Beleggers waardeerden deze outlook en het aandeel sloot op 15 juli bijna 14 procent hoger.

Waardering

Voor beleggers is het interessant in welke richting het bedrijf gaat, maar het belangrijkst is de totale waarde die beleggers op termijn terugzien voor het geld dat zij nu in het bedrijf hebben gestoken.

TomTom verwacht dat de vrije kasstroom in 2023 tenminste 5 procent van de omzet zal zijn, wat neerkomt op minimaal 25 miljoen euro, als wij de omzetschatting (van 500 tot 550 miljoen euro) van het bedrijf als leidraad nemen. Op de huidige beurswaarde van een miljard euro is dat een kasstroomrendement van minimaal 2,5 procent. Dat kan ook 3,5 procent worden met een wat betere omzet en kasstroom. Een nuance op dat optisch zeer lage vrije kasstroomrendement is dat TomTom beschikt over een netto kaspositie van ruim 300 miljoen euro.

Zelfs na inachtneming van de ruime netto kaspositie, lijkt het verwachte vrije kasstroomrendement van volgend jaar op de koers van nu pover. Het lage vrije kasstroomrendement is het gevolg van een hoge waardering. Die hoge waardering duidt erop dat beleggers een voorschot nemen op een betere toekomst. Het klaarblijkelijke optimisme onder beleggers is wellicht gebaseerd op hoge verwachtingen over de omzet op 3D-kaarten die in de toekomst nodig zijn voor autonoom rijden.