Hoewel de recessie-angst duidelijk rondzingt op de beurs zijn de economische prognoses van IMF, OESO en de Wereldbank nog altijd positief. Een blik op minder-alledaagse economische cijfers ondersteunt dat beeld. Uit een analyse van de toelichting op kwartaalcijfers en uit creditcard-data valt op te maken dat de economie echt nog wel een stootje kan hebben.

In de media duikelen de berichten over een aanstormende recessie over elkaar heen. Doorgaans vergezeld van een somber lijstje met factoren die onderstrepen dat een economische inzinking onafwendbaar is: dalend consumentenvertrouwen, inflatie, rentestijgingen, aardgas-schaarste enzovoorts.

Toch wijzen de prognoses van een aantal gerenommeerde economische instituten een heel andere kant op. Veel economen verwachten de recessie (nog) niet. Het gezaghebbende Internationaal Monetair Fonds heeft bijvoorbeeld voor 2022 een economische groei voorspeld van 3,7 procent in de Verenigde Staten en 2,8 procent in de eurozone. Ook de Wereldbank en de OESO zijn nog positief met hun groeiramingen, al zijn de groeischattingen voor 2022 in juni door de OESO wel naar beneden bijgesteld.

Hoe vaak valt het r-woord?

Naast de vertrouwde prognoses van de bekende economische instituten zijn er ook andere, minder conventionele indicatoren die een beeld kunnen geven van de richting waarin de economie zich begeeft. Dat kunnen best onalledaagse benaderingen zijn, maar sinds de publicatie van het boek Freakonomics weten we dat ook die niet-alledaagse cijfers een heel aardig beeld kunnen geven. Zeker als ze gebruikt worden in combinatie met geijkte economische cijfers.

Een goed voorbeeld hiervan is het gebruik van het recessie-woord zelf. De methode daarvoor is simpel: turf het aantal keer dat het woord recessie genoemd wordt bij de bespreking van de kwartaalcijfers met analisten. Omdat bestuurders van bedrijven en analisten scherp letten op de economie, kan het aantal keren dat het onderwerp recessie voorbijkomt een indicatie geven.

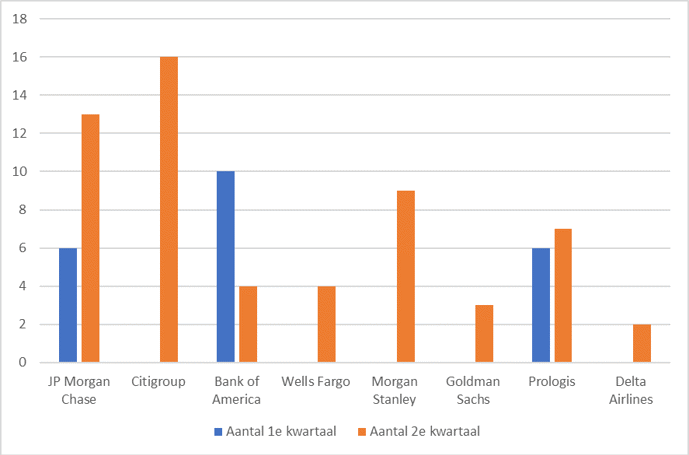

De onderstaande grafiek bevat een overzicht van het gebruik van het r-woord bij toelichtingen op de kwartaalcijfers. Nog niet veel bedrijven rapporteerden al cijfers maar toch is er al een lijstje te maken met enkele grote Amerikaanse banken, een luchtvaartmaatschappij en een logistiek vastgoedverhuurder. Dat zijn bij uitstek bedrijven die middenin de economie staan en snel de impact voelen van een nakende recessie.

Aantal keer ‘recessie’ genoemd bij kwartaalcijfertoelichtingen

Bron: Sentieo

Het valt op dat het woord recessie veel vaker in de mond wordt genomen dan drie maanden geleden. De teller voor het lopende cijferseizoen staat op 58 keer voor deze selectie bedrijven, tweeënhalf keer meer dan bij de cijfers over het eerste kwartaal.

De toelichtingen zijn belangrijker en schetsen eenzelfde trend. Zo reageerde Prologis, een verhuurder van magazijnen, bij de eerstekwartaalcijfers nog afwijzend op de suggestie van een aankomende recessie.

“We zien dat klanten met hun beste beentje voor meer ruimte huren. Dat geeft ons het comfort dat we niet tegen een recessie aankijken, tenminste niet als het gaat om onze bedrijfstak” - H. Moghadam, ceo Prologis

In het tweede kwartaal kwam er een minder zelfverzekerd antwoord op een vergelijkbare vraag of er een recessie komt. Prologis ziet dus een reden om minder optimistisch te zijn.

“Ik heb geen idee of we een recessie krijgen en hoe diep deze zal zijn of hoe lang deze zal duren.” - H. Moghadam, ceo Prologis

Hoewel het r-woord dus vaker voorbij komt, is het overdreven om te spreken van een doemstemming. Het sentiment onder de Amerikaanse banken werd goed verwoord door Jane Fraser, de ceo van Citigroup:

“Hoewel een recessie in de VS inderdaad kan plaatsvinden in de komende twee jaar, is het zeer onwaarschijnlijk dat die dieper zal zijn dan andere recessies in het recente geheugen.”

In het eerste kwartaal was er onder de bankbestuurders meer optimisme en wezen zij vaker op de goede arbeidsmarkt, consumentenbestedingen en gevulde spaarrekeningen. Nu zijn zij nog wel positief over de economie, maar zijn ze beducht om te positieve verwachtingen te scheppen. Dat verklaart wellicht waarom de cfo van Morgan Stanley, Sharon Yeshaya, zegt dat ze ook maar aan het raden is en dat de kans op een recessie wat haar betreft 50-50 is.

Creditcards: Amerikaanse consumenten lossen keurig af

Een andere niet-alledaagse indicator die een beeld geeft van de economie is het gebruik van creditcards. Veel Amerikanen gebruiken creditcards voor (grote) uitgaven en een deel bouwt er ook kortlopende schulden mee op. Het is daarom een goede barometer van de stemming onder de Amerikaanse consument.

Uit deze data – die Amerikaanse banken uiteraard ruim voorhanden hebben - blijkt dat consumenten nog steeds geld uitgeven, nieuwe schulden durven te maken, en deze ook aflossen.

Cijfers van JP Morgan, Citigroup en Bank of America laten zien dat de bestedingen met creditcards in het afgelopen kwartaal 10 tot 18 procent stegen ten opzichte van een jaar eerder. Ook gecorrigeerd voor 8 procent inflatie is dat een stevige stijging.

Daarnaast wist Delta Airlines te melden dat de kaarten van partner American Express vaker gebruikt werden en dat de bestedingen niet duiden op een recessie.

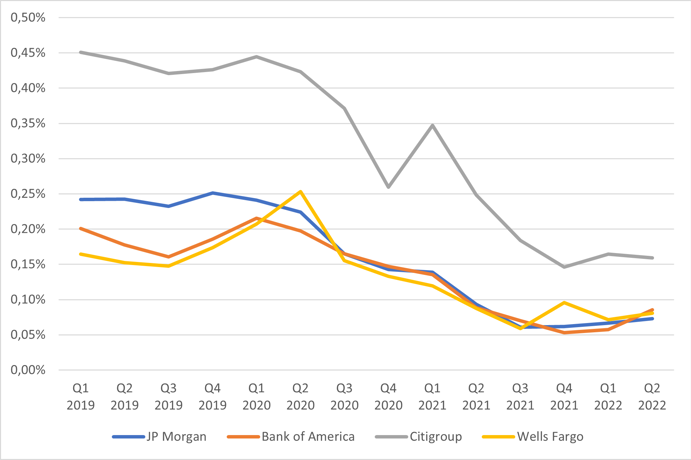

Naast de bestedingen zijn de afboekingen die banken moeten doen op leningen na wanbetaling een aardige indicator van de financiële gezondheid van huishoudens en bedrijven.

Afschrijvingen op uitgegeven leningen

Bron: berekeningen VEB. Netto kredietverliezen als percentage van het volume aan uitstaande leningen.

Aangezien de verliezen op een laag niveau liggen in vergelijking met 2019 is aan te nemen dat de financiële positie van huishoudens en bedrijven nog altijd zeer gezond is.

De voorzieningen voor toekomstige verliezen liggen gemiddeld de helft hoger dan de huidige verliezen, maar deze liggen daarmee nog ruim onder het gemiddelde van 2019. Het is dan ook aannemelijk dat deze banken niet rekenen op een instortende economie.

De conclusie die beleggers mogelijk kunnen trekken uit deze data is dat het met de economie het afgelopen jaar zeer goed ging, maar dat de trends normaliseren. Natuurlijk: het gaat hier om onconventionele data, dus het is raadzaam om deze met een flinke korrel zout te nemen. Maar omdat de hierboven beschreven cijfers grosso modo de prognoses van instituten als IMF en de Wereldbank ondersteunen, lijkt het in ieder geval veilig om aan te nemen dat er nog heel wat zaken flink achteruit moeten gaan voordat de economie echt in een stevige recessie terechtkomt.