Wie zijn oog laat vallen op autofabrikant Stellantis, zal in eerste instantie concluderen dat het aandeel spotgoedkoop is. Het moederbedrijf van Peugeot, Citroën en Fiat noteert op de beurs van Milaan een schamele drie keer de nettowinst. Een nadere blik leert dat de hele sector tegen lage waarderingen wordt verhandeld. Waarom is Stellantis zo goedkoop en is dat terecht?

Stellantis is een fusieproduct van het Franse PSA (bekend van Peugeot, Citroën) en het Amerikaans/Italiaanse FCA (van Fiat en Chrysler) en heeft sinds 2021 onder die naam een beursnotering in New York, Milaan en Parijs. Met 6,5 miljoen verkochte auto’s in 2021 is het de vijfde speler van de wereld.

Met veertien grote automerken heeft Stellantis relatief sterke marktposities in Europa en de Verenigde Staten. De autobouwer beschikt bovendien over een netto kaspositie; de kasgelden overstijgen de schulden met 15 miljard euro. Die positie is goed voor een derde van de beurswaarde van 45 miljard euro.

De reden dat beleggers toch maar weinig willen betalen voor een autofabrikant als Stellantis is drieledig: elektrificatie van het wagenpark, de achterstand die Stellantis heeft in investeringen en de twijfel over de houdbaarheid van de uitzonderlijke winsten die de fabrikanten momenteel boeken.

1. Scepsis over vermogen om wagenpark te elektrificeren

Vanwege de (netto)kaspositie en de winstgevendheid zou een belegger een gunstige kredietbeoordeling verwachten. Dat valt echter tegen, want Stellantis komt bij kredietbeoordelaars Fitch en S&P niet verder dan een BBB-rating. Dat is slechts twee stapjes verwijderd van de zogeheten rommel- of junkstatus (high-yield). De kredietbeoordelaars zien dus wel degelijk risico’s.

Zo zitten de autofabrikanten middenin een historische omslag van de verbrandingsmotor naar elektrische voertuigen (EV). Een kernmarkt van Stellantis, de Europese Unie, wil voorop lopen. Vanaf 2030 moeten alle verkochte auto’s in de EU een lage uitstoot hebben (hybride of volledig elektrisch) en in 2035 mogen nieuwe auto’s geen fossiele brandstoffen meer gebruiken.

Ook in Noord-Amerika is de elektrificatie aan de gang en is het een kwestie van tijd voordat een meerderheid van de verkochte auto’s geen fossiele brandstof meer gebruikt.

Stellantis loopt daarin achter. In 2021 was 14 procent van de auto’s die het in de EU verkocht elektrisch (hybride of batterij), terwijl plug-in hybrides en volledig elektrische voertuigen hier een totaal marktaandeel hadden van 19 procent. Wanneer we alleen kijken naar volledig elektrische auto’s, wordt het plaatje nog somberder.

Bij de halfjaarcijfers meldde Stellantis nadrukkelijk dat het dit jaar tot en met juni 50 procent meer elektrische auto’s verkocht (in totaal 136 duizend) dan een jaar eerder. Dat was echter maar 4,5 procent van de ruim drie miljoen auto’s die Stellantis in die periode verkocht, terwijl het aandeel volledig elektrische auto’s wereldwijd op 12 procent ligt.

De oorzaak van het achterblijven van Stellantis, is dat er binnen de EV-sector marktaandeel wordt opgeëist door gespecialiseerde fabrikanten zoals Tesla. Bovendien introduceren andere traditionele fabrikanten veel meer nieuwe elektrische modellen. Daarnaast is China een (relatief) grote markt voor elektrische voertuigen en daar speelt Stellantis geen rol van betekenis.

2. Enorme investeringen nodig

Niet alleen heeft Stellantis flink wat achterstand in te halen aan de commerciële kant, ook zijn er enorme investeringen nodig om nieuwe elektrische modellen te ontwikkelen en fabriceren. Het bedrijf zelf denkt daar tussen 2021 en 2025 zo’n 30 miljard euro voor nodig te hebben. Een concreet voorbeeld is de bouw van drie ‘giga-fabrieken’ voor de productie van batterijen.

Dat komt bovenop de uitgaven om de andere automodellen te blijven produceren. Niet voor niets verwachten analisten dat Stellantis dit jaar 11 miljard euro zal besteden aan kapitaalinvesteringen, en volgend jaar nog eens 12 miljard euro. Dan is de eerdergenoemde netto kaspositie al een stuk minder imposant.

Ook drukken de benodigde investeringen in elektrificatie de vrije kasstroom. Zo schatten analisten gepolst door Refinitiv een vrijekasstroomrendement van slechts 10 procent (op de huidige beurskoers) in 2023 als gevolg van de benodigde investeringen. Hoewel de koers-winstverhouding (K/W) van 3 laag lijkt, is de koers/kasstroomverhouding met 10 een stuk hoger. Een flink deel van de papieren winst vertaalt zich dus niet in vrije kasstromen voor aandeelhouders.

Als de investeringen eenmalig zouden zijn, was de schade nog te overzien. Echter liet nota bene FCA, de voorloper van Stellantis, in 2015 met een presentatie zien hoe de autosector over de periode van een gehele economische cyclus geen waarde wist te creëren. De doorlopend hoge investeringen waren de voornaamste oorzaak.

3. De winst kan gemakkelijk dalen

De lage K/W heeft ook te maken met de cyclische piek in de sector. Door chiptekorten worden er nu te weinig auto’s gemaakt, en doordat er een tekort is, kunnen fabrikanten een hogere prijs rekenen voor de auto’s die zij wel verkopen. Dit maakt dat de marges van autofabrikanten op het hoogste niveau in twintig jaar liggen.

Een goed voorbeeld is Volkswagen, dat in 2021 een operationele winstmarge had van 6,9 procent en volgens analisten dit jaar meer dan 8 procent kan halen. In de afgelopen twintig jaar was de gemiddelde marge 2,8 procent, met flinke schommelingen. Dat is een duidelijke aanwijzing dat de sector op een piek in de cyclus zit. Als de geschiedenis een voorbode is, zal dit waarschijnlijk afkoelen.

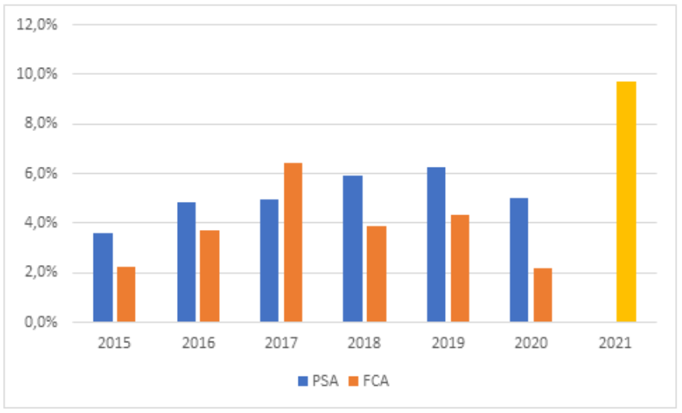

Ook Stellantis profiteert momenteel van uitzonderlijke hoge winstmarges. De historische reeks is beperkt en gesplitst, doordat het bedrijf een product is van meerdere fusies. Desalniettemin is het patroon hetzelfde als bij VW. De voorlopers van Stellantis, FCA en PSA, kwamen zelfs in de economische topjaren 2017 tot en met 2019 niet in de buurt van de operationele winstmarge die het fusiebedrijf in 2021 wist te boeken.

Operationele winstmarge Stellantis en diens voorlopers

Bron: Sentieo, Stellantis. De gele balk in 2021 betreft Stellantis.

Met de gemiddelde marge van de periode 2015 tot 2020, die dankzij het economisch tij relatief hoog was, zou de operationele winst van Stellantis ruimschoots halveren ten opzichte van 2021. De winst per aandeel zou krimpen van 4,51 naar 2,07 euro.

Voor de vrije kasstroom zou de consequentie nog groter zijn. Die was vorig jaar 4,8 miljard euro positief (exclusief kasmiddelen uit fusie). Als we in het hierboven geschetste scenario met de gehalveerde winst aannemen dat dezelfde investeringen zouden worden gedaan, zou er netto zelfs circa 3,7 miljard euro uit het bedrijf stromen.

Een lage waardering is altijd aanlokkelijk. Maar voor beleggers is het belangrijk om na te gaan wat hiervan de verklaring is. Een scenario bekijken waarin de marges terugkeren naar een historisch gemiddelde, kan daarbij behulpzaam zijn.

In het geval van Stellantis lijken er dus wel degelijk goede redenen te zijn waarom het aandeel slechts drie keer de winst noteert. Het is vervolgens aan de belegger om in te schatten of de genoemde risico’s werkelijkheid worden en zich vertalen in een lagere winst, of dat de markt bij deze waardering juist te pessimistisch is.