Met Exor komt een nieuwe investeringsmaatschappij naar de Amsterdamse beurs. Beleggers zullen hopen dat de forse korting in het aandeel zal verdwijnen nu de aandelen verhandelbaar zijn in Amsterdam. Dat zou weleens tegen kunnen vallen. Een analyse laat zien dat de kortingen op dit soort investeringsmaatschappijen logisch en structureel van aard zijn.

Het Italiaanse fonds heeft sinds 12 augustus een notering in Amsterdam en het is de bedoeling dat die in Italië wordt opgeschort. Echt reden om de slingers op te hangen is er echter niet. Exor is vooral een vehikel om het vermogen van de Agnelli-familie te beheren. Op basis van de structuur van het bedrijf en de prestaties van vergelijkbare fondsen, lijkt het geen aanwinst voor de Amsterdamse beurs.

Exor heeft veel weg van een beursgenoteerd familiefonds. De meerderheid van de aandelen is in handen van de nazaten van de oprichters van autobedrijf Fiat die hun 52 procentsbelang verder versterkten met een constructie waarbij extra stemrecht wordt verworven waardoor de familie effectief zo’n 85 procent van de stemmen bezit.

De drie grootste investeringen zijn Stellantis, CNH en Ferrari en die combinatie wordt de Fiat-drieling genoemd. Deze drie beursgenoteerde beleggingen zijn samen meer waard dan de hele beurswaarde van Exor en ze zijn goed voor driekwart van de boekwaarde van het fonds.

Prestaties blijven achter

Sommige investeringsfondsen zijn ronduit passief en zijn geconcentreerd in een klein aantal beleggingen, maar maken wel kosten die beleggers geld en rendement kosten. Dat is niet per se een slechte strategie voor een individuele belegger, maar van een investeringsmaatschappij mag meer verwacht worden.

Voorbeelden van niet-gespreide inactieve investeringsmaatschappijen dichtbij huis zijn Prosus, dat voornamelijk bekend is vanwege de investering in het Chinese Tencent en het Belgische GBL dat investeert in onder andere Pernod Ricard, SGS en Adidas.

Deze investeringsmaatschappijen kennen ook een ingewikkelde eigendomsstructuur die erop gericht is om minderheidsaandeelhouders weinig inspraak te geven in de onderneming. Exor is nieuw op het Damrak, maar past precies in dit rijtje.

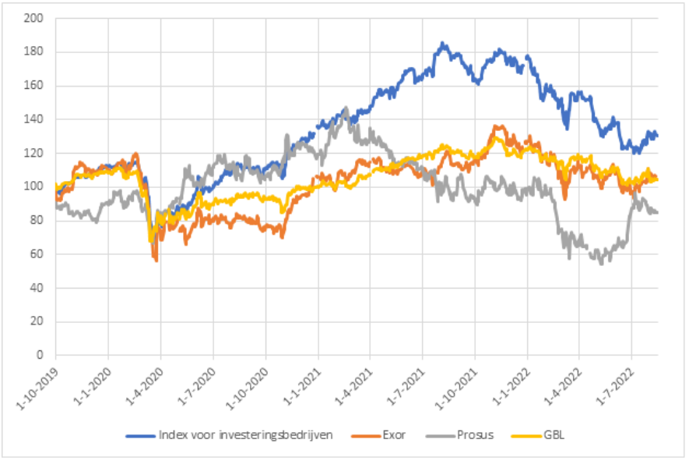

Het is interessant om te zien of deze fondsen wel een goed rendement opleveren voor beleggers. De onderstaande grafiek laat het geïndexeerde totaalrendement zien van GBL, Prosus, Exor en een algemene Europese beursindex voor investeringsbedrijven sinds de beursgang van Prosus in september 2019.

Prosus, Exor en GBL blijven achter bij index

Geïndexeerd totaalrendement op basis van bruto dividenden. De aangehaalde index betreft de Bloomberg Europe Investment Companies index.

Het blijkt dat de drie achterblijven bij de relevante sectorindex.

Ook de Euro Stoxx 50, een index met de 50 grootse Europese beursbedrijven, boekte over dezelfde periode meer rendement (15 procent).

De waarschuwing is duidelijk: kijk uit met investeringsfondsen die in maar een paar bedrijven beleggen en minderheidsaandeelhouders op afstand proberen te houden

Passiviteit voegt geen waarde toe

Een ander punt bij Exor is de beleggingsstijl. Sommige beursgenoteerde investeringsmaatschappijen, zoals Berkshire Hathaway en in mindere mate HAL, beleggen actief (ze kopen en verkopen regelmatig beleggingen), relatief gespreid, en proberen de markt te verslaan. In het verleden lukte dat HAL en Berkshire, het investeringsvehikel van Warren Buffett ook. Dat soort fondsen worden vooral gewaardeerd door particuliere beleggers en ze noteren doorgaans licht (tot 20 procent) onder hun som der delen (de intrinsieke waarde).

Aan de andere kant staan investeringsmaatschappijen zoals Prosus, GBL en Exor. Zij stoppen hun kapitaal overwegend in slechts een klein aantal beursfondsen, en het lijkt erop dat ze beleggingen meer zien als museumstukken die goed bewaard moeten worden. De vraag blijft wat hun bestaansrecht precies is: een belegger kan prima zelf de aandelen kopen.

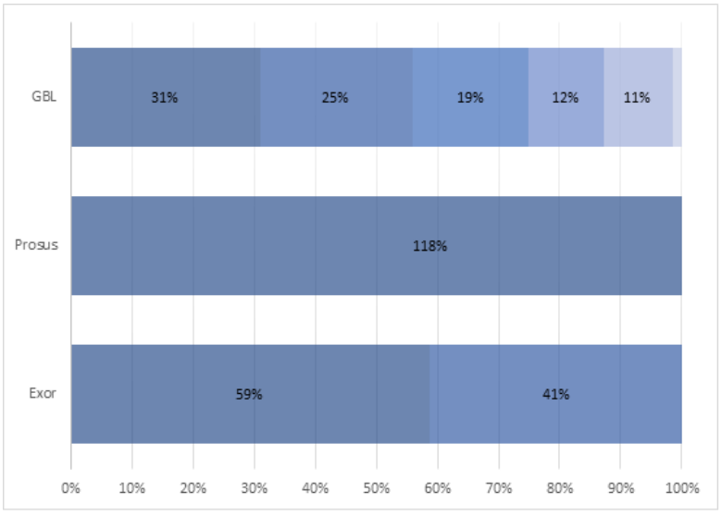

De onderstaande grafiek laat zien hoe groot de belangen zijn van de grootste beleggingen ten opzichte van de beurswaarde van het bedrijf zelf. Zo is te zien dat in het geval van Prosus de grootste belegging (Tencent) 18 procent meer waard is dan Prosus zelf op de beurs. Beleggers in GBL hebben netto 31 procent blootstelling aan Pernod Ricard en bij Exor is de grootste blootstelling Ferrari. De fabrikant van luxe auto’s is goed voor bijna 60 procent van de beurswaarde van de investeringsmaatschappij.

Grootste beleggingen als percentage van beurswaarde moeder

Bron: onderzoek VEB

Het bestaansrecht van elke investeringsmaatschappij is dat het actief investeert en daarmee de index probeert te verslaan. Het lijkt niet het doel van Exor. Uiteraard hangen de beursprestaties sterk samen met het koersverloop van de aandelen, maar de korting ten opzichte van de vermogenswaarde is, met circa 45 procent, bijzonder groot.

Een belangrijke reden voor deze kortingen op Exor, GBL en Prosus is dat emoties en belangen van bepaalde organisaties of families de boventoon voeren.

Vergelijkbaar met, maar minder aantrekkelijk dan, Heineken Holding

In het thema van familievehikels dat in een beperkt aantal bedrijven belegt, is Heineken Holding het meest extreme voorbeeld. Dat beursbedrijf belegt puur en alleen in het aandeel Heineken en heeft als enige doel ervoor te zorgen dat de Heineken-nazaten volledige zeggenschap behouden over het beursgenoteerde Heineken zonder meer dan de helft van de aandelen te moeten bezitten.

Dat laatste is een overeenkomst met Exor, dat veel invloed kan uitoefenen bij de belangen in onder andere Ferrari en Stellantis. De Agnelli’s bezitten ‘maar’ 52 procent van de aandelen van Exor, maar kunnen op alle aandelen in de portefeuille stemmen. Andere beleggers in Exor hebben daar uiteraard weinig aan.

Maar beleggers zijn niet gek en eisen wel een korting voor hun medewerking aan dit soort constructies. Bij Heineken is deze 20 procent en bij Exor bedraagt deze maar liefst 45 procent. De korting is hoger dan bij Heineken Holding omdat Exor in meerdere aandelen belegt. Dat vertroebelt het strakke profiel dat beleggers graag zien.

Het signaal dat uitgaat van de korting is dat inactieve, niet gespreide, mandjes aandelen met een matige governance-structuur eigenlijk niet thuishoren op de beurs. Dankzij de eigendomsstructuur van Exor hoeven beleggers er niet op te rekenen dat de korting van 45 procent snel verdwijnt.